Mae'n siŵr eich bod wedi clywed amdano Treth Gorfforaeth (IS) Os oes gennych gwmni, bydd gennych ddiddordeb mewn gwybod sut i ffeilio'r dreth hon, ar ba ddyddiadau i wneud y datganiadau perthnasol a pha ddogfen i'w chyflwyno. Dylech wybod bod gan yr Asiantaeth Dreth ddogfen arbenigol i wneud y datganiad GG gan y rhai y mae'n cyfateb iddynt, ac yna byddwn yn siarad am y model at y defnydd hwn yn unig.

Beth yw Model 200?

“Y Model 200. IS. Treth Gorfforaeth ”yw datganiad neu setliad Treth Gorfforaeth, ac fe'i defnyddir i ddatgan yr elw a gafwyd gan gwmnïau neu gwmnïau. Yr endidau, cwmnïau a sefydliadau sy'n gweithredu ac yn preswylio yn Sbaen, ac mae eu ffigur yn gyfreithiol yn unig.

Pwy sy'n ofynnol i ffeilio Ffurflen 200?

Pob cwmni a chwmni sydd â phersonoliaeth gyfreithiol ac sy'n byw yn nhiriogaeth Sbaen, megis:

- Cronfeydd pensiwn.

- Cymdeithasau Masnach: SA, SL, Collective, Llafur, ac ati.

- Cronfeydd Cyfalaf Menter (VC).

- Cymdeithasau Ymreolaethol, Gwladwriaethol, Taleithiol a Lleol.

- Undebau cwmnïau dros dro.

- Grwpiau Buddiant Economaidd.

- Cronfeydd Buddsoddi Eiddo Tiriog (FII).

Mae yna gwmnïau sydd wedi'u heithrio rhag datgan y dreth hon, megis: y wladwriaeth, endidau lleol, cymunedau ymreolaethol, cronfa gwarant adneuo sefydliadau credyd, banc a sefydliad yn Sbaen.

Yr endidau a fydd wedi'u heithrio'n rhannol yw: cymdeithasau proffesiynol, undebau, endidau dielw, undebau gweithwyr, ffederasiynau, siambrau swyddogol. Mae'r elw pwy yn swm llawn nad yw'n fwy na 100.000 ewro y flwyddyn. Pwy sydd ag incwm o renti sy'n destun dal yn ôl ddim mwy na 2.000 ewro y flwyddyn. Y pleidiau gwleidyddol.

Pryd mae'n rhaid ffeilio Ffurflen 200?

Er mwyn bod yn ymwybodol o'r amser priodol i gyflwyno'r ddogfen hon i'r Asiantaeth Dreth, rhaid ystyried cyfrifiad o 6 mis ar ôl diwedd y cyfnod treth. Os bydd yn cyd-fynd â'r flwyddyn galendr, yna dylid gwneud y datganiad cyn Gorffennaf 25 y flwyddyn ganlynol.

Yr unig ffordd i gyflwyno'r model hwn yw yn electronig.

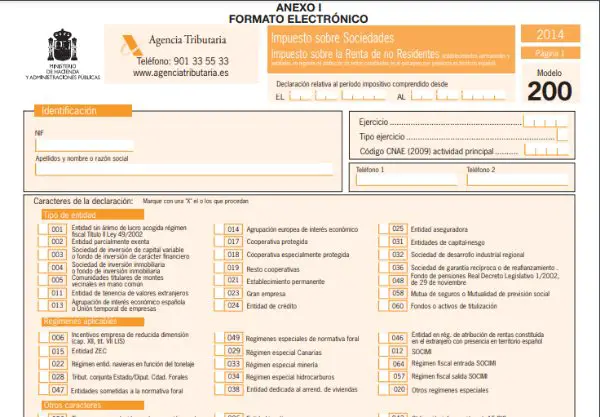

Sut i lenwi Ffurflen 200?

- Data adnabod:

Datganwr: Yn y rhan hon, rhaid gosod enw neu enw'r cwmni, gyda'i Rhif Adnabod Treth (NIF) priodol a'r gwahanol godau sy'n haeddiannol.

Blwyddyn ariannol a chyfnod treth: Yma mae'n rhaid i chi nodi dyddiad dechrau a gorffen y cyfnod sydd i'w ddatgan. Mae gan yr ymarfer 3 math yn ôl ei hyd, y mae'n rhaid ei nodi:

- Ymarfer 12 mis yn cyd-fynd â'r flwyddyn galendr.

- Ymarfer o 12 mis heb gyd-fynd â'r flwyddyn galendr.

- Ymarfer llai na 12 mis.

- Cod CNAE:

Mae gan y cwmni god pedwar digid a roddir gan y CNAE (Dosbarthiad Cenedlaethol o Weithgareddau Economaidd) sy'n cyfateb i'r math o weithgareddau a ddatblygwyd gan y cwmni a hynny gyda'r nifer fwyaf o gyfranddaliadau.

- Allweddi i'r datganiad:

Rhaid ei nodi gydag "X" i'r gwahanol godau sy'n cyfateb i'r math o gwmni, y drefn sy'n cael ei hymarfer, os yw'n rhan o grŵp treth, nifer y gweithwyr, datganiad cyfrifon, ac ati.

- Datganiad atodol:

Dim ond os ydych chi am atodi gwybodaeth i Ffurflen 200 a gyflwynwyd yn flaenorol sy'n perthyn i'r un flwyddyn ariannol y dylid cwblhau'r adran hon. Ar gyfer hyn, rhaid nodi cyfeirnod y model sydd i'w gwblhau.

- Dyddiad a llofnod:

Mae angen dyddiad, hunaniaeth a llofnod y datganwr neu'r cynrychiolydd a ddirprwywyd gan y cwmni. Mae angen cynnwys yma restr y gweinyddwyr a'r cynrychiolwyr penodedig.

- Mantolen a Chyfrif Elw a Cholled:

Yma mae'n rhaid i chi roi'r holl symiau sy'n nodi'r cyfrifon balans, elw a cholled wedi'u crynhoi tan ddiwedd y flwyddyn ariannol. Hefyd amrywiadau y cyfalaf net.

- Setliad:

- Canlyniad y cyfrif elw a cholled: gwneir addasiadau a chywiriadau yn yr adran hon, megis y gydnabyddiaeth ar gyfer seiliau treth statws negyddol o flynyddoedd blaenorol eraill, neu'r gronfa lefelu ar gyfer cwmnïau bach.

- Sylfaen drethadwy yn ôl math o dreth: yn gyffredinol mae ganddo werth o 25%. Bydd gan gwmnïau sydd newydd eu creu gyfradd is o 15% yn ystod blwyddyn gyntaf y flwyddyn ariannol sy'n cyflawni balansau cadarnhaol.

- Gweddill y didyniadau: Yn yr adran hon cyfrifir y taliadau bonws a'r gostyngiadau treth dwbl yn ychwanegol at eraill. Hefyd ataliadau, taliadau rhandaliadau a thaliadau ar gyfrif ynghyd ag addasiadau eraill. Beth fydd yn rhoi ar y diwedd y swm i'w nodi neu ei ad-dalu.