La Asiantaeth Gweinyddu Treth y Wladwriaeth Mae ganddo fodelau gwahanol fel y gall pob trethdalwr, yn dibynnu ar eu hymarfer a'u sefyllfa, ddatgan trethi â'u gwahaniaethau a'u manylebau priodol. Yn achos trethdalwyr dibreswyl heb sefydliad parhaol, mae ganddyn nhw hefyd, ac yma rydyn ni'n mynd i drafod un o'r modelau hyn.

Beth yw Model 210?

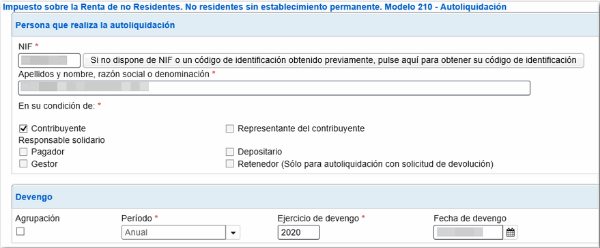

"Model 210. IRNR. Treth Incwm i'r rhai nad ydynt yn breswylwyr heb sefydliad parhaol "

Mae'n ddogfen a'i hamcan yw cyflwyno'r datganiad o Dreth Incwm Personol neu Dreth Incwm Personol, pobl nad ydynt yn breswylwyr ac nad oes ganddynt sefydliad parhaol yn Sbaen. Mae'n cynnwys y setliadau ar gyfer yr incwm y mae tramorwyr wedi'i gael yn nhiriogaeth Sbaen.

Pwy sy'n gorfod ffeilio Ffurflen 210?

Rhaid cynnwys y datganwyr sy'n gorfod cyflwyno'r ddogfen hon i'r AEAT yn y grwpiau canlynol:

- Personau naturiol sy'n ddinasyddion gwlad arall, sy'n byw dros dro yn nhiriogaeth Sbaen am resymau gwaith, fel y rhai sy'n gweithio fel diplomyddion, gweithwyr dirprwyedig yn Sbaen, swyddogion consylaidd, ac ati.

- Personau cyfreithiol, fel cwmnïau a sefydliadau, nad oes ganddynt breswylfa yn Sbaen ond sydd, er hynny, yn cael buddion yn nhiriogaeth Sbaen ac nad ydynt yn datgan gyda threth incwm bersonol gyffredin. Fel y rhai sy'n berchnogion eiddo tiriog sydd wedi'u lleoli yn nhiriogaeth Sbaen ac sy'n cael buddion o'u prydlesi priodol.

- Unrhyw berson cyfreithiol, sefydliad neu gwmni sy'n cynnal ymarferion ariannol yn Sbaen ac sy'n ddarostyngedig i'r “Gyfundrefn ar gyfer dyrannu incwm a sefydlir dramor”.

Pryd y gellir ystyried rhywun yn Ddi-breswyl Treth?

Gellir ystyried gwladolyn o wlad arall yn ddi-breswyl treth pan fyddant yn cwrdd â'r sefyllfaoedd canlynol:

- Pwy sydd wedi aros yn nhiriogaeth Sbaen am fwy na 183 diwrnod yn yr un flwyddyn galendr. Ni fyddai unrhyw amser sy'n fyrrach na hynny yn cael ei ystyried yn ddi-breswyl treth.

- Unrhyw berson, yn naturiol ac yn gyfreithiol, y mae ei incwm a'i brif flynyddoedd ariannol yn cael ei wneud yn Sbaen.

- Priod heb ei wahanu, y mae ei blant bach yn byw o fewn tiriogaeth Sbaen.

Pryd mae'n rhaid ffeilio Ffurflen 210?

Yn dibynnu ar y math o incwm, mae dyddiadau cau gwahanol ar gyfer cyflwyno'r model hwn:

- Yn achos elw a ddaw o drosglwyddiadau eiddo tiriog, rhoddir cyfnod o 3 mis o'r eiliad y gwerthwyd yr eiddo.

- Yn achos elw o eiddo tiriog, megis am reswm rhentu sefydliad, rhaid cyflwyno'r ddogfen ar ôl dyddiad casglu'r rhent.

- Ar gyfer pob math arall o incwm:

- Yn achos hunanasesu gyda'r canlyniad i'w dalu: rhaid eu cyflwyno ar ddiwedd pob chwarter, ym misoedd Ebrill, Gorffennaf, Hydref ac Ionawr, o fewn y cyfnod rhwng 1 ac 20 o bob un o'r misoedd hyn .

- Yn achos hunanasesiadau gyda symiau sy'n hafal i sero, dim ond o fewn y cyfnod rhwng 1 Ionawr ac 20 bob blwyddyn y caiff ei gyflwyno.

- Yn achos hunanasesiadau gyda chais am ad-daliad, rhaid cyflwyno'r ffurflen ar ôl Chwefror 1 y flwyddyn yn dilyn y dyddiad y cafwyd y buddion.

Sut y dylid ffeilio Ffurflen 210?

Gellir cyflwyno'r ddogfen hon gan eich trethdalwr uniongyrchol neu gynrychiolydd cyfreithiol, trwy wefan Asiantaeth Gweinyddu Treth y Wladwriaeth neu mewn unrhyw swyddfa dreth neu endidau sy'n cydweithredu.

Yn achos cais am ad-daliad, gan ei fod yn ordal dal yn ôl, yna gall y pwnc ei gyflwyno gyda'r cyfrifoldeb o ddal yn ôl.

Sut i lenwi Ffurflen 210?

- Data adnabod:

Yn gyntaf, rhaid nodi'r dyddiad y cafwyd yr incwm i'w ddatgan.

Bydd holl ddata adnabod y trethdalwr yn cael ei gofnodi, gan nodi a yw'n berson naturiol neu gyfreithiol, gan nodi gydag “F” neu “J” yn y drefn honno.

Bydd angen nodi rhif adnabod treth eich gwlad breswyl.

Yn y blwch cynrychiolwyr, rhaid nodi'r holl ddata cyfatebol, os o gwbl.

Bydd holl ddata'r pynciau sy'n talu rhenti o'r fath, fel eu tenantiaid, prynwyr eiddo, ceidwaid, ac ati, yn cael eu nodi yn yr un modd.

- Incwm a gafwyd / sylfaen dreth

Yn yr adran hon mae'n rhaid i chi nodi:

- Swm neu swm yr incwm sydd i'w ddatgan.

- Cod Gwlad.

- Yr allweddi sy'n pennu'r math o incwm a'i allwedd arian cyfred priodol.

- Penderfynu ar y sylfaen dreth

- Yma (blwch 4) rhaid i ni wirio'r swm sy'n cyfeirio at yr incwm a gafwyd. Yn achos symiau sy'n deillio o drosglwyddo eiddo tiriog, rhoddir y swm trwy gymhwyso'r ganran i werth stentaidd yr eiddo, 2% yn gyffredinol.

- Ym mlychau 6 a 7 rhoddir y gwahanol dreuliau ar gyfer cyflenwadau a phersonél, y mae'n rhaid tynnu ohonynt o gyfanswm yr enillion, a nodir ym mlwch 5. Ym mlwch 8 rhoddir canlyniad didynnu'r symiau mewn blychau 5 minws 6 minws 7. Penderfynir ar hyn fel Sylfaen Trethadwy A.

- Yn adran 210-C, rhoddir enillion cyfalaf, ac eithrio'r rhai o eiddo tiriog, a ddatganir yn Ffurflen 212. Ym mlwch 10 bydd gwerth gwerthu'r eiddo yn cael ei nodi, gyda'i ddidyniad priodol o'r treuliau a ffioedd. Mae blychau 9 ac 11 i nodi dyddiad trosglwyddo'r eiddo a swm prynu'r eiddo dan sylw, ynghyd â'r ffioedd a'r treuliau sy'n deillio o'r broses honno.

- Ym mlwch 12, rhaid gosod y gwahaniaeth wrth dynnu'r swm ym mlwch 10 minws 11.

- Bydd blwch 13, yn cael ei osod faint o flwch 12 llai y didyniadau cyfatebol. Penderfynir ar hyn fel Sylfaen Trethadwy B.

- Setliad

- Ym mlwch 14 rhoddir y math o dreth sy'n cyfeirio at yr incwm sydd i'w ddatgan.

- Bydd blychau 15, 16 a 17, i nodi'r symiau hynny nad ydynt yn orfodol i'w datgan, a'r symiau sydd, yn ôl cytundeb, yn derfynau.

- Bydd blwch 18 yn nodi cyfanswm y ffi, ar ôl cymhwyso'r gyfradd i'r seiliau treth A a B. a bennwyd yn flaenorol. Os yw'n negyddol, rhaid nodi 0.

- Blwch 19 yw gosod y didyniadau ar gyfer rhoddion a wneir, yn debyg i sut y caiff ei wneud yn y ffurflen dreth incwm bersonol arferol.

- Blwch 20 fydd nodi'r ôl-ddaliadau neu'r taliadau hynny ar gyfrif a wnaed, yn seiliedig ar yr holl symiau sydd i'w datgan yn y model hwn.

- Blwch 21 fydd gosod canlyniad tynnu blychau 18 minws 19 minws 20, sef y ffi wahaniaethol a dyna'r swm i'w dalu.

- Dyddiad a llofnod

Yn yr adran hon rhaid nodi llofnod y datganwr. Os yw'n sefydliad, yna llofnod a NIF y cynrychiolydd cyfreithiol fydd hwn.

- Incwm

Yma bydd y dull talu yn cael ei bennu, naill ai mewn arian parod neu drwy drosglwyddiad banc, ac os felly, byddai'n rhaid marcio codau "CSC" y cyfrif cyfatebol.

- Dychwelwch

Yn yr adran hon rhaid i chi nodi'r perchennog a'r cyfrif y byddai'r AEAT yn gwneud ad-daliad iddo os bydd yr achos yn codi.

- Llofnod terfynol

Yma mae'n rhaid i ni farcio gyda "X" yn y blwch sy'n cyfateb i'r datganwr, os yw'n ddaliwr, talwr, cynrychiolydd, trethdalwr, ac ati.