Mae'r Dreth Ar Werth (TAW), yn y pen draw, yn gur pen i lawer. Y dreth hon rhaid i weithwyr llawrydd, gweithwyr proffesiynol neu entrepreneuriaid ddatganMae'n dreth anuniongyrchol sy'n disgyn yn gyffredinol ar y defnyddiwr a thrwyddo mae'r cyflogwr yn cyflawni rôl casglwr ar gyfer yr Asiantaeth Dreth yn unig.

Un o'r gofynion hanfodol i gydymffurfio â'r datganiad treth hwn yw trwy ffeilio'r Ffurflen 303 o hunanasesiad TAW. Efallai bod y ffurflen i'w llenwi yn un o'r rhai mwyaf trwchus i'w llenwi ond mae'n hynod bwysig wrth gael yr holl ddogfennau treth yn gyfredol y dylai fod gan gwmni.

Beth yw Model 303?

Y model 303 hwn o Asiantaeth Gweinyddu Treth y Wladwriaeth (AEAT), yw'r un a ddefnyddir gan unigolion a chwmnïau i allu talu TAW i'r Trysorlys, dyma'r TAW a gesglir trwy'r anfonebau a roddwyd i ddefnyddwyr sy'n prynu'r cynhyrchion neu'r gwasanaethau. Y model hwn rhaid ei gyflwyno bob chwarter ac ar ddiwedd y flwyddyn ac ynghyd â phedwerydd chwarter y flwyddyn. Dylid ei ystyried hefyd yn gefnogaeth ac yn cyfeilio i'r model TAW 390 blynyddol.

Pan fydd cynnyrch yn cael ei brynu neu ei werthu, rhaid i bob defnyddiwr dalu'r Dreth TAW berthnasol ar yr anfonebau, bydd y swm hwn i'w ganslo yn dibynnu ar y ganran y cytunwyd arni gan yr Asiantaeth Dreth mewn perthynas â swm yr anfoneb, felly, treth sy'n cwympo yn uniongyrchol ar y defnyddiwr olaf ac nid ar yr hunangyflogedig na'r entrepreneuriaid.

Gellir gofyn am y dreth hon gan y Trysorlys trwy ddychwelyd y taliad hwnnw. Y dreth y bydd yn rhaid ei thalu trwy'r Ffurflen 303 bob chwarter gerbron yr Asiantaeth DrethFelly, y gwahaniaeth rhwng y TAW sydd wedi'i drosglwyddo i'r anfonebau gwerthu neu wasanaeth a'r un sydd wedi'i dalu ar y treuliau.

Pwy sy'n gorfod cyflwyno'r ffurflen TAW chwarterol trwy ffurflen 303?

Rhaid cyflwyno ffurflen 303 i'r Asiantaeth Dreth, pawb gweithwyr llawrydd, gweithwyr proffesiynol neu entrepreneuriaid sy'n cyflawni gweithgaredd economaidd penodol gyda gweithrediadau sy'n ddarostyngedig i Dreth Ar Werth (TAW). Rhaid i'r datganiad TAW hwn gael ei wneud gan yr holl entrepreneuriaid hynny waeth beth yw'r math o weithgaredd economaidd a wneir, p'un a yw'n gymdeithas, hunangyflogedig, cymdeithas, cydweithredol, cymdeithas sifil, a rhai tebyg eraill. Ac felly, mewn perthynas â chanlyniad y datganiad, yn eu plith, i'w gofnodi, i ddim, i wrthbwyso neu'n negyddol, mae'n ofynnol i chi gyflwyno'r model hwn 303 bob chwarter.

Ar y llaw arall, rhaid i bob landlord eiddo tiriog ac eiddo, yn ogystal â datblygwyr eiddo tiriog, ei gyflwyno hefyd.

Mae'n bwysig tynnu sylw at y ffaith bod yn rhaid i gyhoeddi'r anfonebau fod yn gyfredol, gyda'r dyddiadau priodol sy'n cwmpasu'r cyfnod datgan er mwyn osgoi anghyfleustra gerbron yr Asiantaeth Dreth.

Pryd mae'n rhaid ffeilio ffurflen 303?

Yn achos yr hunangyflogedig, rhaid cyflwyno'r ffurflen TAW bob chwarter. Os yw'n ymwneud â chwmnïau sy'n cyflwyno trosiant mawr, rhaid iddynt wneud hynny bob mis. Nodir y dyddiadau cau canlynol ar gyfer yr hunanasesiad chwarterol isod:

- 1ydd trimester: yn cynnwys yr anfonebau hynny a wnaed rhwng Ionawr a Mawrth. Dyddiad cau ar gyfer cyflwyno tan Ebrill 20.

- 2il dymor: yn cynnwys anfonebau a wnaed rhwng Ebrill a Mehefin. Dyddiad cau ar gyfer cyflwyno tan Orffennaf 20.

- 3ydd trimester: anfonebau a wneir rhwng Gorffennaf a Medi. Dyddiad cau ar gyfer cyflwyno tan Hydref 20.

- 4ydd trimester: anfonebau a wneir rhwng Hydref a Rhagfyr, a hefyd y crynodeb blynyddol. Dyddiad cau tan Ionawr 30.

Sylwch: os yw'r datganiad o ffurflen 303 yn cael ei wneud yn electronig, yna mae'r cyfnod setlo 3 diwrnod yn llai.

Pa ofynion sy'n angenrheidiol i lenwi ffurflen 303?

Er mwyn llenwi'r ffurflen sy'n cyfateb i fodel 303, mae'n rhaid cael yr holl incwm a threuliau a wnaed, ynghyd ag anfonebau pob un ohonynt fel cymorth i allu cyfiawnhau. Yn ogystal, bod yn rhaid i bawb gydymffurfio a bod o fewn y tymor chwarterol i'w ddatgan.

Sut y dylid llenwi ffurflen 303 ar gyfer hunanasesiad TAW?

I lenwi ffurflen 303, cyflawnir y camau canlynol:

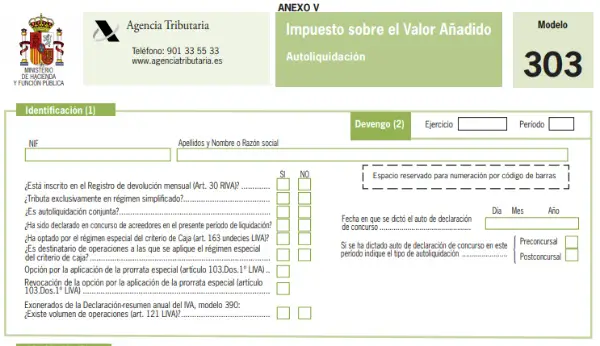

1) Adran 1. adnabod: yn yr adran hon rhaid i chi lenwi'r holl ddata adnabod

2) Adran 2. Croniad: yn cyfateb i'r flwyddyn ariannol a'r cyfnod y mae'r hunanasesiad yn cyfeirio ato, hynny yw, os yw:

- Chwarter cyntaf (Ch1).

- Ail chwarter (C2).

- Trydydd chwarter (3T).

- Pedwerydd chwarter (Ch4).

Yn yr adran hon mae yna hefyd gyfres o flychau sy'n gysylltiedig â gweithgaredd economaidd, rhaid i chi wirio Ie neu Na fel sy'n briodol.

3) Adran 3. Setliad: Yn yr adran setliad hon, rhaid llenwi'r blychau yn eithaf gofalus, gan mai yn y rhan hon y cronnodd y TAW (hynny yw, yr un a godwyd ar gwsmeriaid) a bydd y TAW y gellir ei ddidynnu yn cael ei adlewyrchu (y TAW honno sydd wedi wedi cael eich talu i gyflenwyr), felly, mae'n rhaid i chi gofio a gwirio'r Asiantaeth Dreth beth yw'r treuliau y gellir eu tynnu ac ym mha ganran, gan nad yw'r holl gostau yn cael eu hystyried yn ddidynadwy.

Mae'r adran hon, yn dibynnu ar y Gyfundrefn TAW, wedi'i rhannu'n ddwy ran:

- Trefn Gyffredinol: yn y rhan hon mae'r canlyniad yn cynnwys y gwahaniaeth yn setliad y cwotâu TAW cronedig heb swm y TAW o anfonebau'r treuliau neu'r cyflenwyr. Mae'n un o'r rhai a ddefnyddir fwyaf yn achos yr hunangyflogedig a rhaid ei lenwi fel a ganlyn:

TAW wedi'i gronni

* Blychau o 01 i 09: mae tair rhes a thair colofn yn ymddangos yn y blychau hyn. Mae'r golofn gyntaf ar gyfer y sylfaen dreth, mae'r ail golofn ar gyfer y gyfradd TAW a gymhwysir (naill ai 4%, 10% neu 21%), ac mae'r drydedd golofn yn cyfateb i'r TAW a gofnodwyd. Os oes cynhyrchion neu wasanaethau â TAW gwahanol ymhlith y TAW a gronnwyd, yna rhaid defnyddio rhes ar gyfer pob canran gymhwysol, os mai dim ond un ganran TAW a godir, dim ond un rhes fydd yn cael ei llenwi.

Os yw'r ffurflen 303 hon wedi'i llenwi'n electronig, yn yr adran hon, wrth lenwi'r ddau faes cyntaf, cyfrifir y ffi yn awtomatig.

* Blychau 10 ac 11: Os nad oes gennych gymuned is-CIF, ni ddylech lenwi'r blychau hyn. I'r gwrthwyneb, os yw'n eiddo, yna ym mlwch 10 rhaid nodi sylfaen drethadwy'r caffaeliadau nwyddau a gwasanaethau is-gymunedol cyfatebol a wnaed yn ystod y cyfnod setlo ac yn y modd hwn, bydd y system yn cyfrifo'r canlyniad cwota ym mlwch 11.

* Blychau 12 ac 13: ym mlwch 12 rhaid i chi nodi'r seiliau trethadwy, yn ogystal â'r ffioedd a gronnwyd yn ystod y cyfnod setlo trwy fuddsoddiad y trethdalwr, hynny yw, nhw yw'r anfonebau hynny nad ydynt yn cynnwys TAW, ond sy'n ei gwneud yn ofynnol i'r derbynnydd wneud hynny. gweithredu a throsglwyddo'r dreth.

* Blwch 14 a 15: mae'r blychau hyn i'w nodi os gwnaed anfonebau cywirol, diffygion, ffurflenni trwy gydol y chwarter neu y gwnaed unrhyw addasiad iddynt. Os arweiniodd yr anfoneb at ad-daliad, rhaid i'r sylfaen gyfatebol a'r canlyniad wrth gymhwyso TAW gael yr arwydd negyddol.

* Blychau o 16 i 26: yn y blychau hyn rhaid adlewyrchu gweithgaredd yr hunangyflogedig sy'n ymwneud â phrynu a gwerthu ond sydd o dan drefn TAW arbennig, hynny yw, mae'n ofod sydd wedi'i gadw ar gyfer gordal cywerthedd. Yn yr adran hon, nid yw TAW yn cael ei gymhwyso'n uniongyrchol i'r hunangyflogedig ond i gyflenwyr, felly, bydd yn rhaid adlewyrchu cwsmeriaid sydd o dan y drefn hon yn y blychau hyn, gan ystyried: os oes gan yr anfonebau 21% o TAW y gordal fydd 5,2%, y rhai â 10% TAW a gordal o 1,4% a, lle cymhwysir TAW o 4%, bydd y gordal yn 0,5%.

Yn yr un modd, os gwneir unrhyw addasiad i unrhyw un o'r anfonebau hyn, fel yn achos blychau 14 a 15, yna mae'n rhaid ei nodi ym mlychau 25 a 26.

* Blwch 27: yn y blwch hwn rhaid i gyfanswm y cwota cronedig ymddangos, sy'n cyfateb i swm holl ganlyniadau'r golofn gwota. Fel y soniwyd uchod, os llenwir y model yn electronig, yna cyfrifir y swm hwn yn awtomatig.

Treth-ddidynadwy

* Blwch 28 a 29: yn y blychau hyn rhaid cyfrifo sylfaen drethadwy holl bryniannau cyfredol y busnes, gan ystyried y treuliau y gellir eu tynnu a'r cwota TAW sy'n deillio o hynny.

* Blwch 30 a 31: rhaid llenwi'r blychau hyn fel yn yr achos blaenorol, ond dim ond pan fydd asedau tymor hir wedi'u caffael, fel yn achos peiriannau.

* Blwch 32 i 35: yn y blychau hyn rhaid nodi pob pryniant is-gymunedol sydd wedi pasio trwy dollau ac sydd ag anfoneb DUA, gan wahaniaethu rhwng buddsoddiad a nwyddau cyfredol.

* Blwch 36 i 39: yn y blwch hwn (36) rhaid adlewyrchu sylfaen drethadwy'r pryniannau a wnaed yn yr Undeb Ewropeaidd ac sy'n cyfateb i nwyddau cyfredol a nwyddau buddsoddi. Dim ond os oes gennych CIF is-gymunedol.

* Blychau 40 ac 41: bwriad y blychau hyn yw cywiro data, hynny yw, fel petai'n ddatganiad cyflenwol.

* Blwch 42: cofnodir yr iawndaliadau a ddaeth i law os ydych chi'n berson hunangyflogedig yn y Gyfundrefn Amaethyddiaeth Arbennig, da byw a physgota.

* Blychau 43 ac 44: os gwnaed unrhyw fuddsoddiad, megis prynu peiriannau, technoleg, eraill, cyn dechrau'r gweithgaredd economaidd, rhaid datgan y cwota TAW ym mlwch 43, ond os mai hwn yw chwarter olaf y flwyddyn, rhaid ei gwblhau hefyd. blwch 44.

* Blwch 45: yma cesglir y cyfanswm y gellir ei ddidynnu.

* Blwch 46: mae'r blwch hwn yn adlewyrchu tynnu blychau 27 a 45 ac, felly, mae'n cyfateb i ganlyniad yr hunanasesiad TAW. Gall fod dau achos: os yw'r canlyniad yn gadarnhaol, rhaid dychwelyd y swm hwnnw i'r Asiantaeth Dreth, os yw'r canlyniad yn negyddol, mae'n golygu eich bod wedi talu mwy o TAW nag a godwyd ac felly, gellir ei wrthbwyso.

- Y Gyfundrefn Syml: yn y Gyfundrefn TAW Syml hon, dim ond y rhai hunangyflogedig sy'n cyfrannu at amcangyfrif gwrthrychol (modiwlau) sy'n gorfod eu llenwi. Os soniwyd yn yr adran flaenorol mai dim ond o dan y Gyfundrefn Gyffredinol yr ydych yn gweithio, ni fydd y rhan hon yn ymddangos. I'r gwrthwyneb, rhaid i chi lenwi'r adran hon, bydd yn bosibl arsylwi bod y modiwlau a ystyrir yn y gorchymyn wedi'u nodi sy'n nodi beth yw'r TAW a gronnwyd gan werthiannau. Yna, bydd y TAW y gellir ei ddidynnu ar gyfer y gweithrediadau cyfredol hynny yn cael ei dynnu, yn yr achos hwn heb gynnwys buddsoddiadau, a bydd 1% ychwanegol o'r TAW a gronnwyd yn cael ei ychwanegu ar gyfer treuliau sy'n anodd eu cyfiawnhau.

Sylwadau pwysig:

- Canlyniad: adlewyrchir canlyniad terfynol y datganiad.

- Iawndal: os yw'r canlyniad a gafwyd ym mlwch 71 yn negyddol, gellir nodi'r swm yma fel y gall yr Asiantaeth Dreth ei ddigolledu.

- Heb weithgaredd economaidd: os na fu unrhyw weithgaredd economaidd yn ystod y chwarter cyfan, mae hefyd angen cyflwyno ffurflen 303, hyd yn oed os oes rhaid ei gadael yn wag a rhaid gwirio'r blwch hwn.

- Ad-daliad: gallwch ofyn i'r Asiantaeth Dreth ad-dalu'r swm os yw canlyniad y setliad yn negyddol a'i fod yn chwarter olaf y flwyddyn.

- Incwm: rhaid rhoi gwybod am y rhif cyfrif lle mae'n rhaid i'r Asiantaeth Dreth gasglu TAW.

- Cyflenwol: mae'r rhan hon wedi'i bwriadu ar gyfer y rhai sy'n ffeilio ffurflen gyflenwol, os yw'n berthnasol, rhaid cynnwys y prawf hunanasesiad o'r ffurflen sydd i'w hategu.

Gyda'r camau hyn, gallwch nawr gyflwyno ffurflen hunanasesu TAW 303 a chwblhau'r gofyniad hwn sy'n cyfateb i'r gweithgaredd economaidd.