Yn Sbaen, mae gofynion treth yn eithaf llym, felly ar gyfer pob math o waith neu weithrediad, mae dogfennau penodol wedi'u cynllunio ar gyfer eu priod datganiadau gerbron Asiantaeth Gweinyddu Treth y Wladwriaeth.

Mae'n ofynnol i ni i gyd gydymffurfio â'n cyfrifoldebau tariff, felly heddiw byddwn yn gweld un o'r dogfennau hyn yn ofynnol gan y Trysorlys.

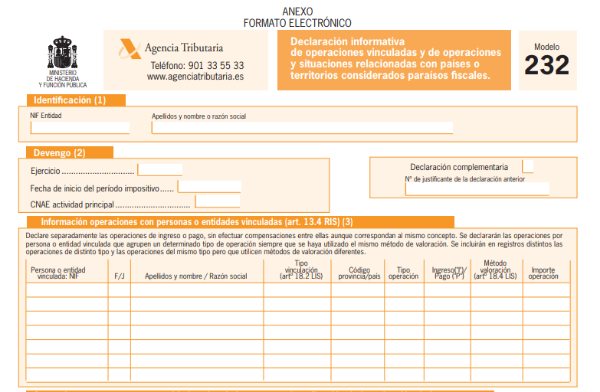

Beth yw Model 232?

Mae hon yn ddogfen sy'n gweithio i hysbysu'r Asiantaeth Dreth, y datganiadau oherwydd gweithrediadau cysylltiedig, neu os oes gennych berthynas â gwledydd neu diriogaethau sydd â threthi isel neu, mewn geiriau eraill, o'r enw hafanau treth.

Beth yw trafodion partïon cysylltiedig?

Maent yn cyfeirio at y camau hynny a wnaed rhwng personau cyfreithiol neu naturiol sydd â chysylltiadau teuluol neu fasnachol. Er enghraifft, y gweithrediadau hynny sy'n cael eu cyflawni rhwng partneriaid cwmni, neu'r un person sy'n rheoli sawl endid neu ynghyd â'u perthnasau uniongyrchol.

Rhaid i drafodion partïon cysylltiedig fod yn ddarostyngedig i brisiau rheolaidd ar y farchnad, er mwyn peidio â chaniatáu unrhyw fath o dwyll oherwydd gostyngiad mewn costau yn y gweithgareddau hynny.

Rhaid i'r prisiau hyn fod yn deg ac yn rheolaidd gan fod y rhai y mae endidau annibynnol neu bobl nad oes ganddynt gysylltiad yn ddarostyngedig iddynt, a'u bod yn parchu cyd-destun cystadleuaeth rydd.

Pwy sy'n ofynnol i ffeilio Ffurflen 232?

Mae'r ddogfen hon o natur addysgiadol, y mae'n rhaid i endidau cysylltiedig a threthdalwyr Treth Gorfforaeth a Threth Incwm y rhai nad ydynt yn Breswylwyr mewn sefydliad sefydlog, ddatgan am eu gweithrediadau a gyflawnir.

Fel y sefydliadau hynny o dan y system dyrannu incwm a ffurfiwyd dramor ond sy'n bresennol yn Sbaen.

I gyflwyno'r ddogfen hon i'r Trysorlys, rhaid cwrdd â'r agweddau canlynol:

- Mae cyfanswm y gweithgareddau a gyflawnir o fewn y flwyddyn ariannol, o fewn yr un dull prisio, yn fwy na 50% o symiau ex officio y sefydliad.

- Mae cyfanswm y gweithgareddau a gyflawnir o fewn y flwyddyn ariannol, yn fwy na 100.000 ewro mewn gweithrediadau penodol, o dan yr un math a dull prisio.

- Yn yr un modd, y ffigurau sy'n cyflawni gweithrediadau o fewn yr un flwyddyn ariannol gyda'r un person neu sefydliad sy'n gysylltiedig â symiau sy'n fwy na 250.000 ewro, cyn belled nad ydyn nhw'n weithrediadau penodol, sy'n gyfrifol am gyflwyno'r model hwn.

Beth yw gweithrediadau penodol?

Gweithrediadau a wneir gan berson naturiol neu sefydliad sy'n talu ei ffioedd mewn modiwlau, pan fydd gan yr unigolyn naturiol hwn ac aelodau o'i deulu gyfran sy'n hafal i neu'n fwy na 25% o'r cwmni.

Gweithrediadau a wneir gan unigolion neu sefydliadau sy'n byw mewn tiriogaethau treth isel, gyda rhai eithriadau.

Trosglwyddo busnesau neu gyfranddaliadau neu ganran y cyfranddaliadau o fewn cwmni neu sefydliad nad yw wedi'i restru ar y gyfnewidfa stoc.

Trosglwyddo cyfranddaliadau eiddo tiriog neu asedau anniriaethol, fel yn achos rhoi'r hawl i ddefnyddio patent.

Sut i lenwi Ffurflen 232?

Os ydych eisoes yn siŵr eich bod yn rhan o'r rhai sy'n ofynnol i gyflwyno'r ddogfen hon, yna mae'n rhaid i chi ddilyn y camau canlynol i lenwi'r ffurflen hon.

- Data adnabod: fel sy'n arferol ym mhob model, rhaid mewnbynnu data hunaniaeth, fel enw, cyfenw, enw'r cwmni a NIF.

- Adran gronni: bydd y flwyddyn ymarfer yn cael ei chwblhau'n awtomatig ar ôl i chi nodi dyddiad dechrau'r cyfnod tariff.

- Mae angen nodi Cod CNAE o'ch prif weithgaredd. Bydd rhaid i chi hefyd farcio ag "X" os yw'r ddogfen hon yn gyflenwol neu'n amnewid. Yn gyflenwol os ydych chi'n mynd i ychwanegu mwy o ddata o fodel a gyflwynwyd eisoes neu, amnewidiwch os ydych chi am ganslo a disodli model a gyflwynwyd eisoes. Bydd gofyn i chi nodi cod y model rydych chi'n cyfeirio ato yn unrhyw un o'r achosion.

Bloc I: Gwybodaeth am weithrediadau gydag unigolion neu endidau cysylltiedig

Yma mae'n rhaid i chi lenwi pob gweithrediad a gyflawnir gan yr endid neu'r unigolyn, sydd o dan yr un dull prisio yn yr un cofnod. Os ydyn nhw'n wahanol ddulliau prisio, yna mae'n rhaid iddyn nhw fod yn gofnodion gwahanol hefyd.

Beth ddylid ei nodi o bob llawdriniaeth?

Rhaid mewnbynnu data adnabod yr unigolyn neu'r endid cysylltiedig, megis enwau, cyfenwau, enw busnes a NIF. I'r rhai nad ydynt yn breswylwyr parhaol yn Sbaen, rhaid nodi rhif adnabod treth eu gwlad wreiddiol.

Yng ngholofn F / J rhaid i chi nodi a ydych chi'n berson naturiol neu'n gyfreithiol. Mae gennych y posibilrwydd o osod “un arall” os nad ydych yn perthyn i'r naill neu'r llall o'r ddau hynny, fel y mae'n rhaid i sefydliad sefydlog sefydliad dibreswyl yn Sbaen ei wneud.

Rhaid i chi nodi'r math o gyswllt y mae'n destun gweithredu iddo. Yma bydd sawl opsiwn yn cael eu harddangos lle mae'n rhaid i chi ddewis y rhai cyfatebol.

Ar gyfer gweithrediadau cysylltiedig a wneir gan ffigurau sy'n byw yn y wlad, bydd angen nodi cod eu talaith berthnasol. Yn achos dibreswyl, bydd rhestr o opsiynau yn agor i ddewis yr un cyfatebol.

Yn yr adran "Incwm / Taliad", rhaid nodi'r gweithrediadau incwm hynny o weithrediadau talu, gan eu nodi ag "I" neu "P" yn y drefn honno. Yn seiliedig ar eich gwybodaeth, bydd y system yn nodi'r Dull Prisio. Os ydyn nhw'n defnyddio gwahanol ddulliau prisio, bydd angen cyflawni'r gweithrediadau mewn gwahanol gofnodion, hyd yn oed os ydyn nhw o'r un math.

I orffen y bloc cyntaf hwn, rhaid i chi nodi swm pob gweithrediad mewn ewros heb gynnwys TAW.

Bloc II: Gweithrediadau gydag unigolion neu endidau cysylltiedig pe bai'n lleihau incwm o rai asedau anghyffyrddadwy.

Yma bydd angen nodi rhif adnabod matrics y trethdalwr. Os na fydd y rhiant-gwmni hwn yn preswylio yn nhiriogaeth Sbaen, sy'n golygu nad oes ganddo NIF, bydd angen nodi rhif adnabod treth y wlad wreiddiol.

Rhaid nodi enw cwmni rhiant-sefydliad y trethdalwr.

Rhaid nodi data adnabod yr unigolyn neu'r endid cysylltiedig sy'n gwneud y rhenti. Ar ôl hynny, fe welwch golofn F / J arall i nodi a yw'n berson naturiol neu gyfreithiol, gyda'r opsiwn i osod "arall" os yw'n wir. Byddwch hefyd yn nodi'r enwau, cyfenwau ac enw'r cwmni.

Rhaid i chi nodi cod y dalaith neu'r wlad, yn achos y rhai nad ydynt yn breswylwyr, y math o gysylltiad a maint y llawdriniaeth.

Bloc III: Gweithrediadau gyda gwledydd neu diriogaethau o'r enw hafanau treth

Rhaid gwirio'r math o weithrediadau a wneir yn ystod y flwyddyn ariannol.

Rhowch ddata hunaniaeth yr unigolyn neu'r sefydliad sy'n byw yn y diriogaeth neu'r wlad o'r enw hafan dreth yr ydych wedi cyflawni'r gweithrediadau cysylltiedig â hi. Rhaid i chi nodi a yw'n berson naturiol neu gyfreithiol a nodi cod y diriogaeth neu'r wlad lle mae'ch preswylfa dreth yn perthyn.

Rhaid i chi nodi'r wlad neu'r diriogaeth a swm y llawdriniaeth.

Rhaid i chi wahaniaethu'r math o weithrediad gyda'r opsiynau canlynol:

- Meddu ar werthoedd sylweddol o gronfeydd eich hun o sefydliadau o fewn y math hwn o diriogaeth.

- Meddu ar warantau endidau buddsoddi ar y cyd a ffurfiwyd yn y math hwn o diriogaeth.

- Meddu ar warantau incwm sefydlog sydd wedi'u rhestru ar farchnadoedd eilaidd yn y math hwn o diriogaeth.

Yn yr adran nesaf, rhaid i chi nodi enw'r cwmni neu enw'r sefydliad sy'n cymryd rhan, os ydych chi yn achosion 1 neu 2, neu'r sefydliad dyroddi os ydych chi mewn 3.

Nodwch y wlad neu'r diriogaeth sydd wedi'i dosbarthu fel tiriogaeth ariannol, ei chod priodol a swm y llawdriniaeth mewn ewros, ynghyd â chanran cyfranogiad y symiau a gafwyd, dim ond ar gyfer achosion 1 a 2.

Pryd mae'n rhaid ffeilio Ffurflen 232?

Cyflwynir y ddogfen hon yn electronig, trwy borth gwe Asiantaeth Gweinyddu Treth y Wladwriaeth, mae angen cael y dystysgrif ddigidol.

Os na all yr un trethdalwr ei gyflwyno, caiff ei gynrychiolydd cyfreithiol wneud hynny.

Rhaid cyflwyno'r model hwn yr unfed mis ar ddeg ar ôl diwedd y cyfnod tariff y cyfeirir ato yn yr un ddogfen. Yn gyffredinol, dyma'r term a roddir rhwng 1 a 30 Tachwedd.

Gan fod y model hwn yn gymharol newydd, gall fod yn destun addasiadau ac mae'n well bod yn ymwybodol o unrhyw newidiadau a wneir gan y Trysorlys, gan y gallai arwain at newidiadau i'ch gweithgareddau economaidd.