El Model 390 Mae'n cynnwys dogfen sy'n cynnwys crynodeb blynyddol o'r gweithrediadau a gyflawnwyd trwy gydol y flwyddyn galendr sy'n ymwneud â setliad y Treth ar Werth (TAW). Mae hon yn dreth a godir ar y defnydd terfynol, mae'n addysgiadol a dim ond ar ddiwedd y pryniant y caiff ei thalu, hynny yw, yn yr achos hwn nid y cyflogwr na'r person naturiol (hunangyflogedig) ydyw.

Telir y TAW hon pan fydd cynnyrch neu wasanaeth yn cael ei brynu / gwerthu ac yn cael ei gofnodi bob chwarter trwy'r Model 303, hynny yw, trwy gyfrwng y Mae ffurflen 390 yn cyflwyno'r crynodeb o'r holl ddanfoniadau chwarterol hyn i'r Asiantaeth Dreth.

Trwy TAW, "trethir cyflenwadau o nwyddau a gwasanaethau a roddir gan ddynion busnes a gweithwyr proffesiynol, yn ogystal â chaffaeliadau a mewnforion nwyddau o fewn y gymuned"

Fodd bynnag, er gwaethaf y ffaith iddo ddechrau cael ei gymhwyso yn 2009, nawr bydd llawer o gwmnïau'n rhoi'r gorau i'w gyflwyno fel cyllidol 2016 oherwydd i'r system newydd ddod i rym o Cyflenwi Gwybodaeth ar Unwaith (SII), y gall yr Asiantaeth Dreth ymgynghori â hwy trwy'r llyfrau cofrestru sy'n gysylltiedig â TAW pan fydd angen neu os oes angen.

Y system Cyflenwi Gwybodaeth Ar Unwaith (SII) yw'r system newydd bellach System rheoli TAW, sy'n gyfrifol am gadw'r Llyfrau Cofrestru Trethi, trwy bencadlys electronig yr Asiantaeth Drethi, a thrwyddi mae'r cyflenwad bron yn syth o'r cofnodion bilio yn cael ei wneud. Daeth i rym ar Orffennaf 1, 2017 ac, yn 2018, bydd y taleithiau fel Forales de Vizcaya, Guipúzcoa, Alava a Navarra yn ymuno â'r system SII newydd.

Gyda'r system SII hon, bydd gan gwmnïau ac unigolion gyfnod cyffredinol o bedwar diwrnod i anfon y wybodaeth yn electronig o ddyddiad cyhoeddi'r anfoneb, neu hefyd o ddyddiad ei gofnod cyfrifyddu, ac eithrio'r dydd Sadwrn, y dydd Sul a'r gwyliau cenedlaethol.

Pwy sy'n ofynnol i gyflwyno Ffurflen TAW 390?

Pob trethdalwr y mae'n ofynnol iddo gyflwyno hunanasesiadau TAW cyfnodol, naill ai'n fisol neu'n chwarterol, yn ogystal â; pob trethdalwr sy'n cael ei gynnwys yn y ffurflen ar y cyd.

Felly mae'n bwysig wedi diweddaru'r ffurflenni TAW a gyhoeddwyd ar Ffurflen 303, ers hynny, bydd yr holl grynodeb y mae'n rhaid ei gyflwyno'n flynyddol ac yn orfodol yn cael ei wneud.

Pwy sydd wedi'i eithrio rhag cyflwyno'r Ffurflen 390 hon?

Yn ôl Celf 71.1 o'r Rheoliad TAW, mae'r holl drethdalwyr a nodir isod wedi'u heithrio:

- Y rhai sy'n perthyn i addysgu mewn canolfannau cyhoeddus neu breifat awdurdodedig.

- Dosbarthiadau preifat sy'n cynnwys pynciau cysylltiedig yng nghynlluniau astudio'r Weinyddiaeth Addysg.

- Gwasanaethau gofal plant mewn canolfannau addysgol a ddarperir mewn amser rhyng-ddewisol.

- Gwasanaethau gofal iechyd i bobl sy'n cael eu perfformio gan weithwyr proffesiynol yn y maes meddygol sydd â chymwysterau swyddogol, fel achos mynd i'r ysbyty, diagnosis a thrin afiechydon. Yn y gofod hwn, ni chynhwysir gwasanaethau aciwbigo, llawfeddygaeth gosmetig, naturopathi, aciwbwysau a mesotherapi.

- Mae gweithgareddau sy'n cael eu marchnata â hawlfraint, megis gwasanaethau proffesiynol sy'n gysylltiedig ag artistiaid plastig, darlunwyr, awduron, cydweithredwyr llenyddol a graffig, hefyd yn cynnwys cydweithrediadau â chyfryngau printiedig.

- Y gweithrediadau a'r gwasanaethau hynny sy'n ymwneud ag yswiriant, sicrwydd a chyfalafu.

- Gwasanaethau a ddarperir i unigolion mewn gweithrediadau ariannol amrywiol.

- Prydlesu cartrefi, yn ogystal â danfon tir gwladaidd ac na ellir ei adeiladu.

- Gwasanaethau post, megis danfon stampiau postio a thendr cyfreithiol, cyn belled nad yw'r pris yn fwy na gwerth y mater. Ni chynhwysir gwasanaethau negesydd wedi'u personoli.

- Yr holl weithgareddau diwylliannol a chwaraeon a gyflawnir gan endidau o natur gymdeithasol, hyd yn oed os ydynt yn breifat. Mae amgueddfeydd, henebion, sŵau a llyfrgelloedd wedi'u cynnwys.

Beth yw'r gwahaniaeth rhwng Model 390 a Model 303 o'r Dreth Ar Werth (TAW)?

El Ffurflen TAW 303, yn fodel y mae'n rhaid ei gyflwyno bob chwarter i Asiantaeth Gweinyddu Treth y Wladwriaeth (AEAT), i ddatgan a setlo TAW. Rhaid i'r model hwn gael ei gyflwyno gan gwmnïau ac unigolion o natur orfodol, gyda dim ond ychydig sydd wedi'u heithrio o'r dreth hon.

Tra Ffurflen TAW 390Mae'n ddatganiad a wneir yn flynyddol ac mae'n crynhoi'r holl wybodaeth sy'n cyfateb i Ffurflen 303 a gyflwynwyd ac a eglurwyd yn y paragraff blaenorol. Gwneir hefyd trwy'r Asiantaeth Dreth.

Pryd mae'n rhaid ffeilio Ffurflen 390?

Rhaid cyflwyno'r Ffurflen 390 hon yn flynyddol yn ystod 30 diwrnod calendr cyntaf mis Ionawr y flwyddyn ganlynol o'r flwyddyn gyfredol. Os yw'r diwrnodau olaf yn cyd-daro â phenwythnosau neu wyliau, yna bydd cyfnod tan y diwrnod busnes nesaf.

Trwy ba fodd y dylid cyflwyno Ffurflen 390?

I gyflwyno'r Model 390, mae yna dri phosibilrwydd, sef:

- Trwy a tystysgrif electronig: trwy'r dull hwn, mae'n ofynnol i bob trethdalwr sydd wedi'i gofrestru yn y Gofrestrfa Ad-daliad Misol, sydd yng nghyflwr cwmnïau mawr neu sydd ynghlwm wrth Ddirprwyaeth Ganolog Trethdalwyr Mawr, gyflwyno'r ffurflen TAW a drethir o dan Gyfundrefn Arbennig y grŵp o endidau, Gweinyddiaethau Cyhoeddus a'r rheini sydd â ffurf gyfreithiol cwmni cyfyngedig cyhoeddus neu gwmni atebolrwydd cyfyngedig.

- El System PIN Cl @ ve neu System Llofnod gyda chod mynediad: Fe'i cynhelir trwy gofrestriad ymlaen llaw gyda defnyddiwr sefydledig, gellir ei ddefnyddio gan yr holl bobl naturiol hynny nad oes rheidrwydd arnynt i ddefnyddio'r dystysgrif electronig.

- La Cyflwyniad trwy anfon SMS: Mae'n rhag-ddatganiad nad oes rheidrwydd ar drethdalwyr i ddefnyddio tystysgrif electronig, mae hwn yn ddatganiad trwy'r gwasanaeth argraffu y derbynnir rhif adnabod ar ôl ei gael, a chyflwynir hynny trwy anfon SMS.

Beth yw'r gofynion i ffeilio Ffurflen 390?

I gyflwyno'r Model 390 Rhaid i'r holl incwm a threuliau sy'n gysylltiedig â gweithgaredd economaidd fod wrth law. Er mwyn cyfiawnhau'r gweithgareddau hyn, mae angen anfoneb ar gyfer pob un ohonynt.

Yn yr achos hwn o'r datganiad TAW, dim ond yr anfonebau y gallwch eu didynnu ac nid y tocynnau, rhaid i'r anfonebau hyn gynnwys gwybodaeth dreth yr unigolyn hunangyflogedig, gan gynnwys yr NIF.

Ar y llaw arall, dangosir tocynnau ac anfonebau fel cost i ddidynnu'r Dreth Incwm Personol (IRPF). Yn y ddau achos, cânt eu cyfrif fel cost a thelir treth incwm bersonol ar elw net.

Rhaid ystyried y wybodaeth a roddir isod er mwyn llenwi'r wybodaeth sy'n ofynnol yn Ffurflen TAW 390:

- Rhaid cymryd y gwerthoedd rhwng y sylfaen dreth a gwerth y ffi TAW ar wahân.

- Rhaid ei wahanu hefyd yn ôl y Gyfradd Dreth, hynny yw, TAW o 4%, 10% a 21%).

- Ar wahân yn ôl y tarddiad, hynny yw, y wlad incwm / gwariant (pryniant cenedlaethol, o fewn y gymuned, a wneir o fewn yr Undeb Ewropeaidd neu all-gymunedol.

- Ar wahân yn ôl a yw'r gost yn gyfredol neu'n fuddsoddiad fel peiriannau, offer cyfrifiadurol neu eraill.

Sut i lenwi'r cyfarwyddiadau ar gyfer Model 390?

Isod mae'r camau i'w dilyn i lenwi Ffurflen TAW 390:

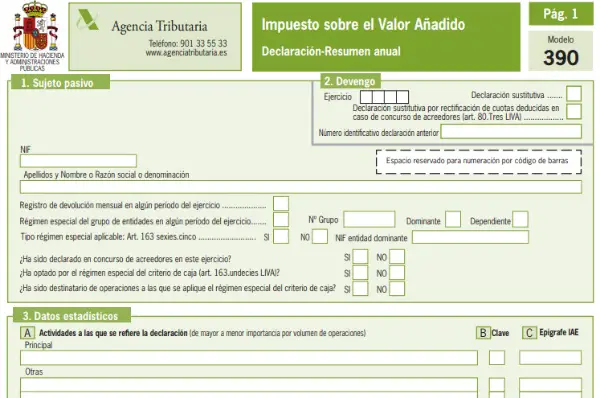

- Llenwch Adnabod neu ddata'r Trethdalwr: Mae'r data hyn yn cynnwys y NIF, enw llawn yr unigolyn neu'r cwmni. Manylir hefyd a yw'r pwnc wedi'i gofrestru yn y gofrestrfa Ad-daliad Misol ai peidio. Yn ôl y drefn grŵp neu endid arbennig a ddarperir yn erthygl 163 o'r Gyfraith TAW. Yn y rhan hon nid yw'r holl ddefnyddwyr.

- Croniad: Yn y rhan hon, nodir yr ymarfer cyfan a gynhaliwyd yn ystod blwyddyn a nodir a yw'r datganiad yn amnewid. Os yw hyn yn wir, rhaid gwirio'r blwch a nodir pa ddatganiad sy'n cael ei ddisodli. Pan fydd y datganiad yn amnewid, mae'r un blaenorol yn cael ei ddirymu'n llwyr.

- Data ystadegol: Nodir y gweithgaredd economaidd a gynhaliwyd ac sydd wedi'i gofrestru ar Ffurflen 036. Os gwnaed y datganiad gan drydydd partïon, gwiriwch flwch D. Os yw'r datganiad o hunanasesiadau ar y cyd wedi'i gynnwys, bydd y NIF ac enw busnes yr trydydd person.

- Data Cynrychiolwyr: Mae'r rhan hon yn berthnasol os defnyddir cynrychiolydd a rhaid cynnwys data'r cynrychiolydd. Naill ai pobl heb bersonoliaeth gyfreithiol na chynrychiolwyr cyfreithiol yr endid. At y diben hwn, mae'r NIF, enw llawn yr unigolyn ymreolaethol neu'r cwmni wedi'i ymgorffori ynghyd â'r cyfeiriad treth, y dyddiad a'r llofnod digidol.

- Y TAW a gronnwyd yn y Gyfundrefn Gyffredinol (Incwm): Yn y rhan hon, manylir ar yr incwm sy'n pennu'r TAW i'w gronni, hynny yw, i'w ddychwelyd gan y cyflogwr neu'r cwmni o dan y drefn gyffredinol.

- Y TAW (treuliau) y gellir ei ddidynnu: Yn yr adran hon, rhaid nodi'r holl dreuliau a ddidynnwyd y talwyd TAW ohonynt (neilltuwch yr anfonebau). Hefyd, mae angen nodi a yw'r pryniant yn cyfeirio at ased cyfredol neu fuddsoddiad, yn ogystal â'r man lle cafodd ei wneud (Sbaen, yr Undeb Ewropeaidd).

- Gweithgareddau yn y Gyfundrefn Syml: Mae'r rhan hon ar gyfer y rhai sydd wedi ymrestru yn y drefn symlach.

- Canlyniad y setliad blynyddol: Nodwch gyfanswm y drefn gyffredinol a symlach, hefyd faint o ffurflen y llynedd pe bai'n cael ei dychwelyd.

- Trethi am resymau Gweinyddiaeth: Mae'r adran hon ar gyfer trethdalwyr sy'n gorfod talu trethi mewn sawl Gweinyddiaeth (Gwlad y Basg neu Navarra) yn unig.

- Canlyniadau'r aneddiadau: Nodir canlyniad terfynol arfer y gwahaniaeth rhwng y TAW a gronnwyd a'r didynnadwy. Mae hefyd angen ychwanegu'r ffurflenni misol, y ffurflenni y gofynnir amdanynt wrth gaffael elfennau trafnidiaeth a chaiff y canlyniad ei ddigolledu i ddychwelyd.

- Cyfaint y gweithrediadau: gwneir crynodeb o'r cyflenwadau nwyddau a gwasanaethau a wnaed gan y trethdalwr yn ystod y flwyddyn galendr gyfan wrth ymarfer.

- Gweithrediadau penodol: mae'r gweithrediadau hynny na ofynnwyd amdanynt eisoes mewn adrannau eraill wedi'u cynnwys

- Prorates: Rhaid i chi lenwi'r achosion hynny lle mae'r rheol pro rata yn cael ei chymhwyso ar gyfer cyflawni gweithrediadau sydd â'r hawl i ddidynnu a heb yr hawl i ddidynnu ar yr un pryd.

- Gweithgareddau â threfn ddidynnu wahaniaethol: Mae'r rhan hon ar gyfer y rhai sydd wedi cyflawni'r gweithgareddau gyda chyfundrefnau didynnu gwahaniaethol yn unig.