![]() DILYN

DILYN

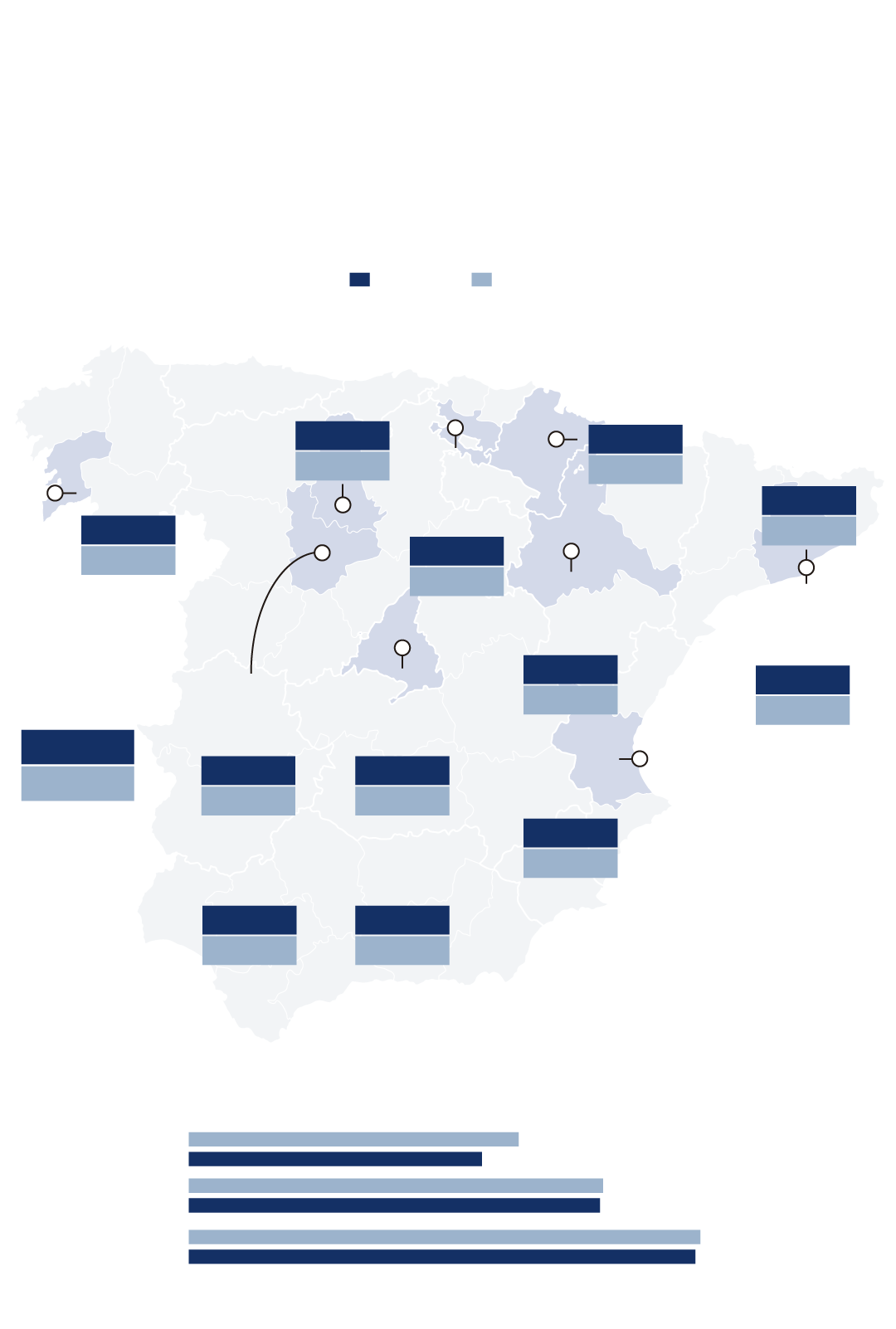

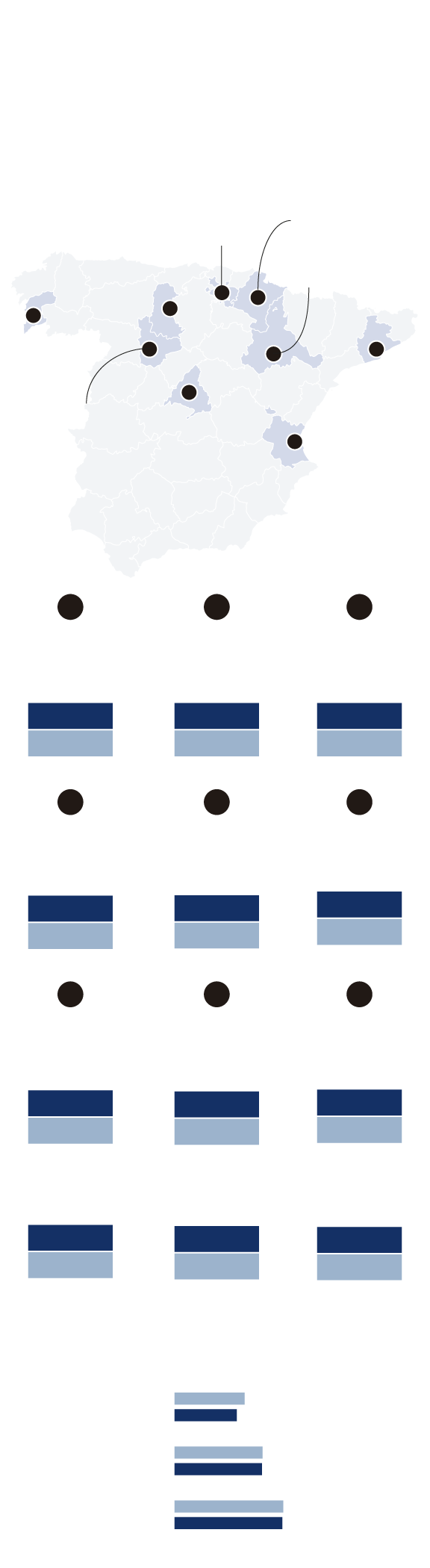

Mae canlyniad cynhyrchu cerbydau yn 2021 wedi mynd â Sbaen i frig safle'r byd, gan symud o'r wythfed i'r nawfed safle, y tu ôl i Brasil ar ôl ei adennill yn 2020. Fodd bynnag, ni effeithiodd hyn ar bwysau'r ffatrïoedd cenedlaethol yn Ewrop, yn yr hwn y mae yn parhau yn yr ail le, sef yr Almaen. Yn benodol, maent yn 2.098.718 o unedau y llynedd, gostyngiad o 7,6% a'r ail yn olynol.

Rhaid inni ystyried effaith y prinder lled-ddargludyddion a effeithiodd ar rythmau gweithgynhyrchu ledled y byd, ond yn fwy difrifol yn Ewrop ac America. Roedd yr Almaen, er enghraifft, hefyd wedi gweld ei ffigurau’n gostwng i 11,7% neu’r Deyrnas Unedig i 6,1%, yn ôl data gan Gymdeithas Cynhyrchu Sbaen, Anfac.

O'i gymharu â 2019, roedd ffigurau Sbaen yn cynrychioli gostyngiad o 25,6%, gyda gwahaniaeth o 724.000 o unedau. Mae difrifoldeb y sefyllfa hon, y dechreuodd ei heffeithiau fod yn amlwg ym mis Mawrth 2021, yn amlwg pan gaiff misoedd ‘arferol’ fel Rhagfyr 2020 eu cymharu â 2021, a gwelwyd gostyngiad o 26%. Er ei bod yn anodd gwneud rhagfynegiadau cywir ynghylch pryd y bydd y sefyllfa'n cael ei rheoleiddio, mae'r rhan fwyaf o'r chwaraewyr modurol yn amcangyfrif na fydd tan ail hanner y flwyddyn.

Er gwaethaf hyn oll, dylid nodi bod Sbaen yn parhau i fod yn wlad allforio: bydd 86,8% o’r cyfanswm —1.820.727 o unedau—yn mynd i farchnadoedd tramor, 6,7% yn llai na’r llynedd ac yn cynrychioli un rhan o bump o gydbwysedd masnach Sbaen. Elfen arall sydd wedi’i hamlygu yw model y modelau trydan, y bydd 194.936 ohonynt yn cael eu gweithgynhyrchu, 9,3% o’r cyfanswm a chynnydd o 39,3% o gymharu â 2020.

Mae'r arafu mewn gweithgynhyrchu wedi'i drosglwyddo i gofrestriadau Sbaenaidd, sydd wedi arwain at 876.120 o gofrestriadau (-0,5%) ac amseroedd dosbarthu hyd at chwe mis ar ei hôl hi. Mae Anfac a Faconauto, cynrychiolwyr y delwyr swyddogol, yn ystyried ei bod yn farchnad afreolaidd a bod cyfleuster iechyd wedi'i leoli tua 1,2 miliwn o dwristiaid, gyda chost sianel fwy proffidiol, a nodweddion arbennig. Y llynedd roedd hyn yn cyfrif am 44% o'r cyfanswm.

Mae methu â chyrraedd y ffigurau hyn yn cynrychioli “risg wirioneddol ar gyfer cyflogaeth”, yng ngeiriau cyfarwyddwr cyffredinol Anfac, José López-Tafall. “Rydym yn wynebu’r cyfle i droi Sbaen yn ganolfan trydaneiddio yn Ewrop ac i beidio â gwneud hynny yn erbyn ein diwydiant.”

cynhyrchu cerbydau

mewn ffatrïoedd Sbaenaidd

Cyfanswm y data blynyddol a chanran yr amrywiad

Yn cynnwys twristiaeth a masnachol ysgafn

Dadansoddiad yn ôl grwpiau mawr

Ffynhonnell: Cynhyrchwyr ac ymhelaethu eu hunain / ABC

cynhyrchu cerbydau

mewn ffatrïoedd Sbaenaidd

Cyfanswm y data blynyddol ac amrywiad %

Yn cynnwys twristiaeth a masnachol ysgafn

Dadansoddiad yn ôl grwpiau mawr

Ffynhonnell: Cynhyrchwyr ac ymhelaethu eu hunain / ABC

Cofnodir colledion canlyniadau mewn gweithgynhyrchwyr Sbaenaidd, gyda chynnydd nodedig mewn cynhyrchiant mewn rhai achosion, megis Stellantis Madrid, a gynyddodd 172,7% dros ffigurau, gyda 76.000 o unedau, neu Nissan Barcelona, a oedd, yn ei fodolaeth ddiwethaf fel o'r fath , wedi cynhyrchu 26.470 o gerbydau (+58,6%). Y ddau gyda'r nifer uchaf oedd Stellantis Vigo, gyda 497.000 (-0,3%) a Seat Martorell, gyda 385.200 (+9,8%).

masnachol ysgafn

O fewn ein ffiniau a thramor, roedd cerbydau masnachol ysgafn yn chwarae rhan sylfaenol yng nghyfrif nifer pob brand. Yn Ewrop, mae'r frwydr am y lle cyntaf yn destun anghydfod gan y cwmnïau adeiladu a feddiannodd, dringo'r segment yn fyd-eang ac yn bedwerydd: Grŵp Volkswagen a Stellantis. Yn benodol, gwerthodd yr Almaenwyr 3.158.559 o gerbydau yn 2021 (-3%), a gyfieithodd hyn yn 3.081.590 o gofrestriadau (+0,8%) ar gyfer y consortiwm Eidalaidd-Ffrangeg-Americanaidd a grëwyd flwyddyn yn ôl. Mae'r gwahaniaeth hwn, o 76.969 o unedau, yn ddim ond 2,5% o'r cyfanswm ar gyfer Croeso Cymru, ffigwr y mae'r naill na'r llall o'r ddau yn llawer uwch mewn mis.

Mae dadansoddi'r ffigurau hyn yn amlygu pwysigrwydd cerbydau masnachol. Ar gyfer Volkswagen, roeddent yn cyfrif am 208.303 o'i gyfanswm, tra i'w gystadleuwyr, roedd y rhain yn gyfanswm o 643.793. Mae'n bwysig tynnu sylw at bwysigrwydd brandiau Stellantis yn y farchnad hon, gyda deilliadau twristiaeth fel y Berlingo and Partner neu faniau canolig (Jumpy) neu fawr (Fiat Ducato), yn aml yn arweinwyr yn eu categorïau. Cymaint felly nes bod yn rhaid i'r Comisiwn Ewropeaidd ei hun astudio a oedd yr uno rhwng y grwpiau PSA a FCA yn golygu creu safle gwrth-gystadleuol yn y farchnad gyffredin.

Collwyd yr efydd yn yr Hen Gyfandir i Gynghrair Renault-Nissan-Mitsubishi, a gaeodd flwyddyn ariannol 2021 gyda 1,788,266 o gofrestriadau, yr oedd 372,125 ohonynt yn fasnachol. Arhosodd y safbwyntiau hyn yr un fath yn 2020—gan ystyried y brandiau sy’n ffurfio Stellantis, gan nad oedd y grŵp wedi uno eto—, ond yn 2019 y Franco-Eidaleg a drechodd dros yr Almaenwyr, gyda 4.174.868 o werthiannau, o gymharu â 4.119 . 887.

Yr achos Sbaenaidd

Mae rhywbeth tebyg yn digwydd yn Sbaen a Stellantis sy'n dal y goron yn 2021 gyda'i 257.148 o gofrestriadau (-1%). O'r rhain, mae 192.707 yn geir teithwyr (+3,1%), llai na 64.441 yn gerbydau masnachol ysgafn (-13,1%). Yn lle hynny, bydd Grŵp Volkswagen yn dod o hyd i 208.621 o werthiannau (-0,8%), a fydd yn cael eu rhannu rhwng 195.927 o geir (-0,9%) a 12.694 o gerbydau cyfleustodau (+1,3%).

Yn rhyfedd iawn, arweiniodd trydedd genhedlaeth o ddeilliadau twristiaeth yr hen Grŵp PSA - Citroën Berlingo a Peugeot Partner - a gyflwynwyd yn 2018, i'r gwneuthurwr eu cyfrif fel twristiaeth yn lle masnachol ac felly ildio coron y segment i Renault.

Yn ogystal, cynhaliodd Cynghrair Renault-Nissan safle amlwg yn y farchnad deilliadau rhad ac am ddim dros Dacia Dokker, Renault Kangoo a Express, gyda chyfanswm cofrestriadau 148.721 (-12,6%): 118.313 o geir teithwyr (-14,5%) a 30.408 masnachol (-5,1) %).