El Model 583 temelji na Davek na vrednost proizvodnje električne energije (IVPEE). Samoocena in obročna plačila. Ta davek je bil določen v skladu z zakonom 15/2012 z dne 27. decembra, da bi se sprejeli davčni ukrepi, ki pomenijo energetsko trajnost.

S tem davkom je mogoče obdavčiti izvajanje proizvodnih dejavnosti in vključitev električne energije v električni sistem prek vsakega od objektov, ki so registrirani v Navadni režim in v posebnem režimu proizvodnje električne energije. To je določeno v členu 8 zakona 15/2012, ki je davčna stopnja in se predpostavlja 7-odstotni odstotek.

Kdo mora prijaviti davek na vrednost proizvodnje električne energije (IVPEE)?

Dolžni so razglasiti Model 583, vsi tisti fizične ali pravne osebe, pa tudi subjekti, ki se štejejo za davkoplačevalce, kot to določa zakon, lažne dediščine, premoženjske skupnosti in drugi subjekti, ki so pravne osebe in ki tvorijo gospodarsko enoto ali samostojno dediščino, ki je dovzetna za obdavčitev.

Ti primeri so upoštevani, pri katerih njihova dejavnost vključuje proizvodnjo in vključitev električne energije, merjene v elektrarnah, električni sistem, izmerjen v elektrarnah, celinski električni sistem ter otočna in zunaj polotočna ozemlja so vključeni v kateri koli objekt Tiste iz naslova IV zakona št. 54/1997 z dne 27. novembra, ki ustrezajo elektroenergetskemu sektorju.

Kdaj je treba vložiti obrazec 583?

Za izvedbo Obdelava obrazca 583Upoštevati je treba, da vrednost proizvodnje, vključno z vsemi objekti, ki ustrezajo enemu lastniku, presega 500.000 evrov. V tem primeru je treba obrazec 583 predložiti med 1. in 20. mesecem majem, septembrom, novembrom in februarjem naslednjega leta, izvršiti pa je treba tudi obročno plačilo, ki ustreza obdobju treh, šestih, devetih. ali dvanajst mesecev vsakega koledarskega leta.

Če nasprotno vrednost proizvodnje v prejšnjem koledarskem letu ne preseže 500.000 evrov, bodo zavezanci morali plačati enkratno obročno plačilo, ki ga izraz poravnave med 1. in 20. novembrom. Davčno obdobje bo od januarja do septembra istega leta.

Ker je četrto četrtletje v teku, je treba poravnavo opraviti med 1. in 20. novembra naslednjega leta, ki bo vključevala davčno osnovo od januarja do decembra preteklega leta. Tudi predplačilo je treba opraviti od januarja do septembra tekočega leta.

Katere agencije so odgovorne za obdelavo obrazca 583 in kakšni so načini predstavitve?

Večino postopkov, povezanih z davčnimi napovedmi, vodimo prek Državna agencija za davčno upravo (AEAT)V tem primeru se izvaja posebej prek ministrstva za zakladništvo in finance, v Splošnem poddirektoratu za davčno upravljanje, prek službe za posredni davek, davek na transferje in okoljsko davko. Preko teh pisarn lahko osebno prijavite obrazec 583.

Tudi Model 583, prek interneta prek Splet elektronskega sedeža davčne agencije, izpolnite ustrezen obrazec. Za izvedbo postopka preko spleta potrebujete identifikacijsko ali digitalno potrdilo ali Cl@ve PIN.

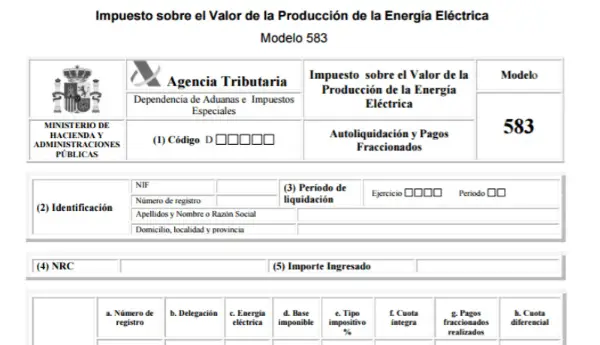

Kako izpolniti obrazec 583?

Za vložitev obrazca 583 je treba slediti naslednjim korakom:

- Identifikacijski podatki: V tem delu morate vnesti NIF, priimke in imena ali poslovno ime davčnega zavezanca.

- Izraz: obstajata dva načina:

- Leto: v tem delu je treba vnesti štiri številke leta, na katero se izjava nanaša.

- Termin: Vnesti je treba četrtletje, na katero se izjava nanaša. 1. četrtletje: od januarja do marca (plačilo 1. obroka).

2. četrtletje: od januarja do junija (plačilo 2. obroka).

3. četrtletje: od januarja do septembra (plačilo 3. obroka).

4. četrtletje: od januarja do decembra (plačilo 4. obroka).

- Operativni podatki:

Nova registrska številka: Za vsak objekt v lasti davkoplačevalca je treba vnesti novo registrsko številko.

- Polje 10: Registracijska številka je številka, izdana v industrijskem spričevalu, običajno z RE.

- Polje 20: Davčna osnova, je nadomestilo, ki ustreza davčnemu zavezancu brez DDV (nabrano od januarja do zadnjega meseca, katerega obročno plačilo).

- Polje 30: Davčna stopnja, to je samodejno polje in mora biti označeno 7%.

- Polje 40: Polna kvota, gre za samodejni izračun, izveden za osnovni tip *.

- Povzetek izjave:

- Polje 01: Skupni celotni obrok je rezultat množenja akumulirane davčne osnove (od januarja do meseca plačila obroka) z 7-odstotno davčno stopnjo.

- Polje 02: Skupna obročna plačila so skupna predhodna plačila na obroke, ki ustrezajo istemu davčnemu obdobju. Ali v primeru proizvajalcev, ki v preteklem koledarskem letu niso presegli 500.000 evrov. V polju bo vrednost obroka v obroku, ki ga je treba plačati novembra.

- Polje 03: Skupna diferencialna provizija je razlika med zbranim in že plačanim.