Ta dokument je izjava, s katero MSP in samozaposleni opravljajo llikvidacije dohodkov zaradi dohodnine, nerezidenčnega dohodka in davka od dohodkov pravnih oseb, nekaterih kapitalskih dobičkov in nekaterih dohodkov. Ta model je treba predložiti zakladnici vsake tri mesece.

Odtegljaji, ki se uporabljajo za najpogostejši dohodek samozaposlenih in MSP, so tisti, ki so povezani z najemom mest, in dobički od gospodarskih dejavnosti in dela, ki v tem primeru ustrezajo modela 115 in 111 vendar je predstavitev tega dokumenta zelo pomembna vsako četrtletje, četudi ni izjava, na katero se nanaša gospodarske dejavnosti davčnega zavezanca.

Prihodki od premičnega kapitala

Ti se nanašajo na zaslužke in nadomestila, ki izhajajo iz premičnih sredstev, kot so obresti, dobiček iz bančnih produktov, poslovni najemi, med drugim.

Z drugimi besedami, razlikujejo se od dohodek od nepremičnin ali ki niso povezane z gospodarskimi dejavnostmi, ki jih izvaja davčni zavezanec.

Kdo mora vložiti obrazec 123?

P samozaposlene, skupnosti premoženja in MSP ki so dolžni zadržati ali plačati davek od dohodnine (IRPF), davek od dohodka nerezidentov (IRNR) in davek od dobička pravnih oseb, ki ustvarjajo dohodek iz premičnega kapitala. Primer tega bi lahko bilo podjetje, ki daje ugodnosti, ali samostojni podjetnik, ki plačuje obresti za nebančna posojila.

V primeru dohodkov od premičnega kapitala, ki nimajo odtegljajnih zneskov, jih je treba prijaviti, vendar ob upoštevanju, da bo rezultat enak nič, kar pomeni, da bo treba označiti polje z negativno izjavo.

Če v roku, ki ga je treba prijaviti, niste prejeli donosnosti premičnega kapitala, obrazca 123 ni treba predložiti.

Kako se vloži in prekliče obrazec 123?

Če želite predstaviti ta model, lahko to storite iz oči v oči samo pri fizičnih osebah v davčnih uradih. To lahko stori tudi elektronsko, z uporabo digitalnega potrdila, obisk spletnega mesta zakladnice.

V primeru, da je treba plačati odbitek za poravnavo in znesek opraviti z direktna bremenitevTo je mogoče storiti samo v elektronski obliki, banke pa ne bo treba obiskovati, ker bo zakladnica dvignila izplačilo rezultata na vaš račun 20. v mesecih, ko je treba predložiti napoved.

V primeru, da plačilo z neposredno bremenitvijo ne bo izvedeno, ga je treba poravnati v kateri koli pisarni, kjer je potrdilo o plačilu vključeno, vključno z NRC (popolno referenčno številko), ki je potrebna za oddajte obrazec 123 v elektronski obliki.

Kakšni so roki za oddajo obrazca 123?

Predstavitev tega dokumenta je mogoča četrtletno ali mesečno. Četrtletnik je najpogostejši za samozaposlene in MSP, na ta način pa je predstavljen v obdobju od 1. do 20. januarja, aprila in oktobra, kar bi sovpadalo z prijavo DDV in dohodnine. Izjave za julij in avgust bodo predstavljene septembra.

Mesečno predstavitev pripravi samo velikih podjetij, ki jih delajo z zneski, večjimi od 6.010.121,04 evra. Predstavitev se izvede vsak mesec v prvih dvajsetih koledarskih dneh, z izjemo julija, katerega termin ustreza celotnemu mesecu avgustu in prvim dvajsetim dnevom septembra.

Kako izpolniti obrazec 123?

Način izpolnjevanja tega obrazca je podoben kot pri modela 111 ali 115.

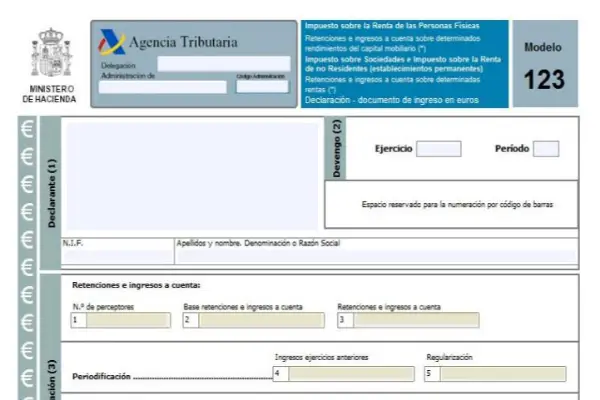

Prvi odsek je oddelek za identifikacijo, tukaj je treba vnesti vse podatke o davkoplačevalcu, sledi odsek za nastanke poslovnih dogodkov, nato oddelek za likvidacijo, nato oddelek za dopolnitev in dohodek.

Naselbinski del ima osem kvadratov ki so:

- Polje 1: Tu je treba vključiti znesek davkoplačevalcev, ki so dosegli donose iz premičnega kapitala.

- Polje 2: Tu so dodane vse osnove za odtegljaj in polog.

- Polje 3: Celotno plačilo odtegljajev in plačil na račun, izvedeno v roku, ki je prijavljen.

- Polje 4: to polje in naslednja je treba izpolniti le v posebnih primerih, ko je bil prejet dohodek od premičnega kapitala, v katerem so bila izvršena plačila na račune v funkcijah pred letom 1999 in se v letu 2018 uporablja dokončno zadrževanje in urejanje:

- Polje 5: zagotavlja odbitek odbitka odtegljajev in dokončnih plačil na račun znesek plačil na računu, opravljenih v funkcijah pred letom 1999, ki ustrezajo tem, če je razlika pozitivna.

- Polje 6: Tu vnesete dodatek zadržanj in plačil na račun ter njihovo ustrezno ureditev. Z drugimi besedami, to bo dodajanje polj 3 in 5.

- Polje 7: V tem polju morate navesti količino prejšnjih izjav, ki so izpolnjevale isto obdobje, funkcijo in koncept, le če gre za dopolnilno izjavo.

- Polje 8: Naveden je rezultat dodajanja polj 6 in 7.

Model 123 ima letno različico, ki združuje rezultat vsote vseh teh četrtletnih modelov, to je Model 193.