El model 720 es tracta d'una declaració informativa sobre els béns i drets que estan situats a l'estranger i té com a objectius els de: informar sobre els comptes en entitats financeres, sobre els valors, els drets, els assegurança i les rendes dipositades, gestionades i obtingudes, sobre els béns immobles i drets que estiguin ubicats a l'estranger.

Qui està en l'obligació de presentar el Model 720?

Estan en l'obligació de presentar el Model 720 totes aquelles persones físiques i jurídiques que estiguin residenciades al territori espanyol i aquells establiments permanents en aquest territori de persones o entitats no residenciades, així com les entitats a què es refereix en l'Art. 35.4 de la Llei 58/2003. Mitjançant aquesta llei s'estableix que el titular, representant, autoritzat, beneficiari, persona o entitat que tingui el poder de disposició o titular real, està en l'obligació d'informar sobre els comptes en entitats financeres que estiguin situades a l'estranger.

No obstant això, no tindran l'obligació d'informar dels béns tots aquells grups en què la suma dels béns que els integren no hi hagi superat els 50.000 euros. En aquest cas, aquesta l'obligació d'informar tots els béns que l'integren.

Quan s'ha de presentar el Model 720?

Aquesta declaració es realitza a través de l' model 720 i resulta de manera informativa sobre els béns i dret situats a l'estranger i s'ha de presentar entre l'1 de gener i el 31 de març de l'exercici següent a aquell a què aquest referida a la informació de l'Model 720. Aquesta declaració es pot realitzar via Internet, però si per raons de caràcter tècnic no es poden presentar, hi ha un termini establert, en on es podrà realitzar la presentació durant els tres dies naturals següents a el de la finalització d'aquest termini.

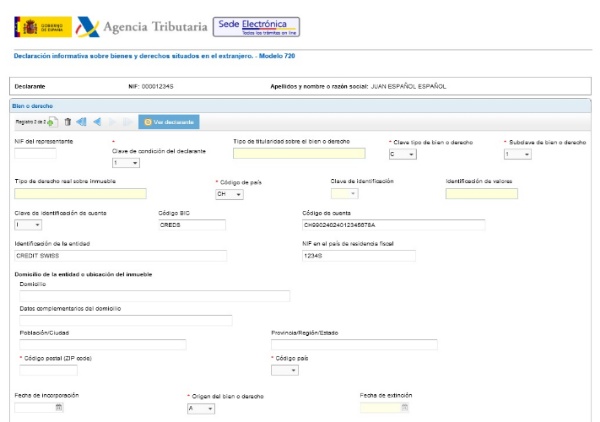

Com s'ha d'omplir el Model 720?

Aquest Model 720 s'ha d'omplir de forma obligatòria per via telemàtica a través d'Internet, per mitjà de la Seu electrònica de l'Agència Tributària, on es pot descarregar la planilla corresponent a l'Model 720.

Els passos per omplir el Model 720 són els explicats a continuació:

- Entrar a la web de l'Agència Tributària, on es pot seleccionar el Model 720 a presentar corresponent a la Declaració Informativa sobre els béns i drets situats a l'estranger.

- Posteriorment, es transmet la declaració amb la signatura electrònica.

- Es pot donar "Continuar" per omplir totes les dades corresponents a l'formulari o també Importa per seleccionar el fitxer que es crea amb el mateix formulari i s'han de seguir els passos per efectuar els passos de l'Model 720.

- Després s'obrirà la finestra de l'declarant en on s'omplirà les caselles marcades amb un asterisc, les quals són de caràcter obligatori i on s'especificarà el "Resum de les dades" inclosos en la declaració.

- Donar clip a la paraula "Validar" per verificar si hi ha errors generats en l'emplenat de la planilla. Si fos el cas, es mostrarà a la descripció de l'error i, per tant, es podrà donar avís a l'error per corregir-ho.

- Per finalitzar la declaració de l'Model 720 es presentarà la pàgina de resposta de PDF, amb el contingut general de la informació de la presentació de l'Model 720.

Quina és la sanció si no es presenta el Model 720?

Si no es presenta el Model 720 es pot incórrer en una infracció tributària, això es dóna si l'emplenat de la planilla es dóna de forma incompleta o amb dades no exactes. La multa serà amb el següent import:

- Aquelles persones que no presentin la declaració informativa genera una sanció mínima de 30.000 euros, això si s'incompleixen les tres obligacions de la informació. Si s'incompleixen una sola, s'haurà de pagar una multa per 10.000 euros.

- I d'altra banda l'incompliment de l'termini o mitjà termini de la presentació de l'Model 720, la multa o la sanció serà de 100 euros per cada dada o conjunt de dades referides a cada un dels béns o drets amb un mínim de 1.500 euros. Aquesta sanció s'inclou si no hi ha un previ avís a l'Agència Tributària.