Aquest és un document que s'ha de presentar davant la Agència Estatal d'Administració Tributària per part dels autònoms, amb l'objectiu de satisfer la liquidació fraccionada de l'Impost sobre la Renda de les Persones Físiques. aquesta declaració és obligatòria per a qualsevol professional que realitza el seu treball per compte propi en estimació directa, simplificada o normal.

En el moment en que et dones d'alta com a autònom, pots indicar declarar el teu IRPF per aquesta via. Aquells professionals que realitzin treballs amb l'agricultura i ramaderia queden exclosos d'aquesta forma.

Funció de l'Model 130

Per mitjà d'aquest document, tots aquells professionals, autònoms, afiliats de societats civils i comunitats de béns, Han de declarar els ingressos aconseguits pel seu exercici econòmic trimestralment, fent els pagaments a compte per a la posterior declaració anual.

L'impost sobre la Renda de les Persones Físiques es basa en la proporció dels beneficis de cada persona, el que significa que, si una persona guanya més, haurà de pagar un percentatge més gran d'aranzels. Aquest impost es dedueix tenint en compte les utilitats aconseguides en el termini d'un any.

Com omplir el Model 130 en el cas de no haver-hi activitat econòmica?

Si es dóna el cas que en el trimestre no hagis efectuat cap activitat econòmica, la qual cosa suposa que ho has exposat alguna factura on hi hagi retenció, de la mateixa manera hauràs declarar amb aquest document. Independentment de el cas, cal fer-li saber a Hisenda les circumstàncies. En cas que no facis declaracions o t'hagis donat d'alta sense haver-ho notificat a Hisenda, aquesta podrà suposar que estàs evitant el pagament dels impostos i pot ser motiu d'investigació.

També en aquest cas, hauràs de fer front a totes les despeses de l'trimestre a causa que no podràs deduir l'IRPF o qualsevol altra despesa.

En quins moments s'ha de presentar el Model 130?

Aquest model s'ha de presentar davant la Agència Tributària, cada trimestre en els següents dies:

- Primer trimestre: de l'1 a l'20 d'abril, incloent tots dos.

- Segon trimestre: de l'1 a l'20 de juliol, incloent tots dos.

- Tercer trimestre: de l'1 a l'20 d'octubre, incloent tots dos.

- Quart trimestre: de l'1 a l'20 de gener, incloent tots dos.

Si es dóna el cas en què la data límit cae en un cap de setmana o festiu, llavors s'haurà de fer la declaració el següent dia hàbil.

Si es dóna la situació en què et passis de la data indicada per fer la declaració tributària, Hisenda imposarà sobrecàrrecs o sancions en la cancel·lació dels aranzels, segons el que s'estipula en l'article 27 de la Llei general tributària. El més recomanable és fer el pagament el més ràpid que es pugui, ja sigui per via electrònica o acudint a alguna de les seus d'Hisenda.

L'increment pot esdevenir de dues causes, el temps de la tardança i si la declaració és a ingressar o retornar. S'ha de tenir en compte que, si l'Agència Tributària no ha fet la prèvia notificació de retard, només es pagaran interessos per passar el termini de pagament. Però en el cas que l'agència hagi enviat una notificació, vol dir que caldrà pagar incloent la sanció, de manera que el pagament serà encara més gran.

Quina informació es requereix per emplenar el model 130?

Per emplenar aquest formulari, es mereixen totes les factures tant dels ingressos com titulats concernents a l'exercici econòmic. Cal recolzar-amb les factures normals o les simplificades com els tiquets.

Com omplir el Model 130?

Detallarem cada secció de l'formulari amb la informació que has d'omplir.

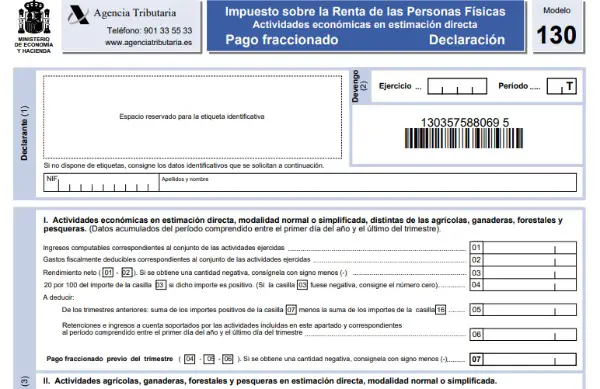

- Secció 1: Identificació.

A la primera secció com és de costum, s'haurà d'ingressar totes les dades d'identificació: nom cognom o raó social, NIF, dades de contacte, etc. També s'haurà d'indicar l'any i el trimestre corresponent.

- secció 2: Activitats i exercicis econòmics en estimació directa, amb mode normal o simplificada, diferents de les activitats agrícoles, ramaderes, pesqueres i forestals. Aquí es detallarà els ingressos i despeses derivats de l'exercici econòmic.

- Casella 1: es col·loca la base impositiva de les utilitats íntegres, com els tiquets, subvencions, factures, que s'hagin realitzat des del començament de l'any fins el trimestre en qüestió.

- Casella 2: Els despeses indicades en aquesta casella tindran el mateix tractament que el de la casella 1. Com aquestes dades són acumulatius, sempre s'han d'indicar els de cada nou trimestre des del començament de l'any.

- Casella 3: Aquí es realitza el càlcul de la sostracció dels ingressos menys les sortides.

- Casillas 4 a 7: Destinades per a l'autoliquidació de l'IRPF.

- A la casella 4 s'indicarà la cancel·lació que precedeix la posterior declaració de la renda. En el cas que la derivació de la casella 3 fos zero o negatiu, es haurien de deixar en blanc les caselles 4 a 6, ja que això significa que no hi ha res a tributar a Hisenda pel fet que els titulats són més grans que els ingressos. En cas contrari, que el resultat de la casella 3 sigui positiu, llavors haurem d'indicar en la casella 4 un valor de l'20% de la suma que aparegui a la casella 3, que serà la suma a cancel·lar a Hisenda.

- Casella 5: Aquí es realitza l'addició de la casella 7 (sense incloure la 16) de tots els trimestres previs, però sense tenir en compte el trimestre actual.

- Casella 6: En aquesta secció s'ha d'indicar la suma complet de l'impost sobre la renda que ja hagi estat retingut, des del començament de l'any fins al moment actual.

- Casella 7: Aquí s'indica el resultat de la sostracció de les caselles 5 i 6 amb la 4.

- secció 3: En aquesta secció s'indiquen les activitats pesqueres, forestals, ramaderes i agrícoles en estimació directa en la seva manera simplificat o normal.

- Casella 8: Aquí s'ha d'indicar la quantitat total dels guanys de l'trimestre actual.

- Casella 9: S'indicarà la quantia derivada de l'2% de la casella 8.

- Casella 10: Es resumirà la totalitat dels titulats amb base impositiva a deduir.

- Casella 11: Aquí es restarà el valor de la casella 9 amb la de la casella 10.

- secció 4: Total de la liquidació.

- Casella 12: Aquí es mostrarà quantitat íntegra a ser autoliquidada de l'addició de la casella 7 i 11, si el resultat d'això és negatiu, llavors s'haurà de col·locar zero a la casella 12.

- Casella 13: S'aplica l'article 80 de la Llei d'Impost, la qual estableix:

- Si la suma facturat va des de 0 a 9.000 euros, serà una càrrega de 100 euros per trimestre.

- Una suma de 9.000,01 a 10.0000 euros, es desgrava 75 euros per trimestre.

- De 10.000,01 a 11.000 euros, la càrrega serà de 50 euros per trimestre.

- De 11.000,01 a 12.000 euros, el càlcul seria de 25 euros per trimestre.

- Casella 14: es calcularà la sostracció de la valor de la casella 12 menys la 13.

- Casella 15: Aquí s'indicaran els resultats acumulats només en el cas que els trimestres previs hagin tingut un resultat de titulats majors que els ingressos o, en altres paraules, resultats negatius.

- Casella 16: S'indiquen tots els titulats referents a l'adquisició o millora de l'habitatge, on es pot deduir el 2% de la casella 3 o de la casella 8 tenint com a límit màxim una suma de 660,14, únicament en cas de posseir una hipoteca o treballs de millora a l'habitatge.

- Casella 17: El producte de la sostracció de les caselles 14, menys la 15 i menys 16.

- Casella 18: Aquest espai s'omple amb el producte de la casella 19 només en el cas que la declaració fos complementària.

- Casella 19: Es col·loca el producte de la sostracció dels valors de la casella 17 menys la 18. Aquest seria el resultat definitiu de la declaració.

- secció 5: Ingrés

En aquesta secció s'ha d'ingressar la totalitat del producte de la casella 19, el qual és la suma a ser pagat a Hisenda. Es denotarà la manera de pagament i el compte bancari.

- Secció 6: declaració negativa

Aquí només s'ha de marcar amb una (X) si el producte de la casella 19 és negatiu.

- secció 7: A deduir

En el cas que tots els resultats són provinents d'un mateix exercici econòmic, s'haurà de marcar aquesta secció amb una (X) si el resultat a declarar es farà en pagaments fraccionats.

- Secció 8: Complementària

Aquesta secció només es marca en cas que la planilla sigui complementària o per motiu de correcció d'alguna dada.

- secció 9: Signatura

Per finalitzar, en aquesta última secció s'haurà d'indicar la data i col·locar la signatura, es pot ingressar la signatura digital si és el cas.