El model 390 consta d'un document que conté el resum anual de les operacions realitzades al llarg de l'any natural relatives a la liquidació de l' Impost sobre el Valor Afegit (IVA). Aquest és un impost que es grava en el consum final, és de tipus informatiu i només el paga el consumidor a la fi de la compra, és a dir, en aquest cas no és l'empresari o la persona física (autònom).

Aquest IVA es paga quan es compra / ven algun producte o servei i s'ingressa de forma trimestral mitjançant el model 303, És a dir, que mitjançant el Model 390 es presenta el resum de totes aquestes lliuraments trimestrals a l'Agència Tributària.

Mitjançant l'IVA es "Grava els lliuraments de béns i prestacions de serveis efectuades per empresaris i professionals, així com les adquisicions intracomunitàries i les importacions de béns"

No obstant això, tot i que es va començar a aplicar el 2009, ara ja moltes empreses a partir de l'exercici de 2016 deixarà de presentar-lo a causa de l'entrada en vigor de el nou sistema de Subministrament immediat d'Informació (SII), Per mitjà d'el qual l'Agència Tributària pot consultar els llibres de registre relacionats a l'IVA quan ho mereixi o sigui necessari.

El sistema de Subministrament immediat d'Informació (SII), és ara el nou sistema de gestió de l'IVA, Que està encarregat a portar els llibres de registre de l'Impost, es realitza a través de la Seu electrònica de l'Agència Tributària, i mitjançant ella es fa el subministrament que és gairebé immediat dels registres de facturació. Va entrar en vigència des del 1 de juliol del 2017 i, a partir de 2018 les provincial com forals de Biscaia, Guipúscoa, Àlaba i Navarra se sumaran a el nou sistema de l'SII.

Amb aquest sistema de SII les empreses i persones físiques tindran un termini general de quatre dies per a l'enviament electrònic de la informació a partir de la data d'expedició de la factura, o també des que es produeixi el seu registre comptable, a excepció dels dies dissabtes, diumenges i festius nacionals.

Qui està en l'obligació de presentar el Model 390 de l'IVA?

Han de presentar de forma obligatòria la declaració de l'resum anual de l'IVA a través del Model 390, tots aquells subjectes passius que estiguin en l'obligació de presentar autoliquidacions periòdiques de l'IVA, bé sigui, de forma mensual o trimestral, així com també; tots els subjectes passius que estiguin inclosos dins la declaració conjunta.

Per tant, és important tenir a el dia les declaracions de l'IVA emeses en el Model 303, Ja que a partir d'allà, es realitzarà tot el resum que ha de presentar de forma anual i obligatòria.

Qui està exempts de presentar aquest Model 390?

Segons l'Art. 71.1 de el Reglament de l'IVA estan exempts tots aquells subjectes passius assenyalats a continuació:

- Aquells que pertanyin a l'ensenyament en centres públics o privats autoritzats.

- Classes particulars que incloguin matèries relacionades en plans d'estudi de l'Ministeri d'Educació.

- Serveis d'atenció a infants en centres docents prestats en temps interlectiu.

- Serveis d'assistència sanitària a persones que siguin exercits per professionals en l'àmbit mèdic amb titulació oficial, com el cas d'hospitalització, diagnòstic i tractament de malalties. És aquest espai no s'inclouen serveis d'acupuntura, cirurgia estètica, naturopatia, digitopuntura i mesoteràpia.

- Activitats que es comercialitzen amb dret d'autor, com són els serveis professionals referents a artistes plàstics, dibuixants, escriptors, col·laboradors literaris i gràfics, també s'inclouen les col·laboracions amb mitjans impresos.

- Aquelles operacions i prestacions de serveis que tenen a veure amb assegurances, reassegurances i capitalització.

- Serveis prestats a persones físiques en diverses operacions financeres.

- Arrendament d'habitatges, així com lliurament de terrenys rústics i no edificables.

- Serveis postals, com el cas de lliurament de segells de correus i efectes timbrats de curs legal, sempre que el preu no excedeixi el valor de l'emissió. No s'inclouen els serveis de missatgeria personalitzada.

- Totes les activitats culturals i esportives que siguin realitzades per entitats amb caràcter social, així siguin privades. S'inclouen museus, monuments, parcs zoològics i biblioteques.

Quina és la diferència entre el Model 390 i el Model 303 de l'Impost a l'Valor Afegit (IVA)?

El Model 303 de l'IVA, És un model que s'ha de presentar de forma trimestral davant l'Agència Estatal d'Administració Tributària (AEAT), per declarar i liquidar l'IVA. Aquest model l'han de presentar tant les empreses com les persones físiques de caràcter obligatori, sent només uns pocs els que estan exempts a aquest impost.

Mentre que el Model 390 de l'IVA, És una declaració que es realitza de forma anual i en ella està resumida tota la informació corresponent a l'Model 303 presentat i explicat en el paràgraf anterior. També es realitza a través de l'Agència Tributària.

Quan s'ha de presentar el Model 390?

Aquest Model 390 s'ha de presentar anualment durant els primers 30 dies naturals del mes de gener de l'any següent de l'any en exercici. Si els dies finals coincideixen amb cap de setmana o dies festius, llavors es tindrà un termini fins al següent dia hàbil.

A través de que via s'ha de presentar el Model 390?

Per presentar el Model 390, hi ha tres possibilitats, que són:

- A través d'un certificat electrònic: Mitjançant aquest mètode estan en l'obligació de presentar la declaració de l'IVA tots aquells subjectes passius que estiguin inscrits en el Registre de devolució mensual, que estiguin en la condició de gran empresa o que es trobin adscrits a la Delegació Central de Grans Contribuents, que tributin en règim especial de el grup d'entitats, les administracions públiques i aquells que tinguin forma jurídica de societat anònima o societat de responsabilitat limitada.

- El Sistema Cl@ve PIN o sistema de signatura amb clau d'accés: Es realitza a través d'un registre previ amb un usuari establert, es pot utilitzar per totes aquelles persones físiques no obligades a la utilització de l'certificat electrònic.

- La Presentació mitjançant l'enviament de SMS: És una pre-declaració que els subjectes passius no estan obligats a la utilització d'un certificat electrònic, aquesta és una declaració mitjançant el servei d'impressió que a l'obtenir-se, es rep un número d'identificació i que es presenta a través d'l'enviament d'un SMS.

Quins són els requisits que es necessiten per a presentar el Model 390?

Per presentar el model 390 s'han de tenir a la mà tots els ingressos i despeses relacionades amb l'activitat econòmica, per justificar aquestes activitats es precisa d'una factura de cada un d'ells.

En aquest cas de la declaració de l'IVA, es pot només desgravar les factures i no els tiquets, en aquestes factures s'ha de figurar la informació fiscal de l'autònom, entre elles el NIF.

D'altra banda, els tiquets i les factures es figuren com a despesa per desgravar de l'Impost sobre la Renda de les Persones Físiques (IRPF). En ambdós casos, es computen com a despesa i l'IRPF es paga sobre benefici net.

La informació donada a continuació s'ha de tenir en compte per poder omplir la informació requerida en el Model 390 de l'IVA:

- Els valors entre la base imposable i el valor de la quota de l'IVA s'han de tenir per separat.

- També s'ha de separar segons el tipus impositiu, és a dir, IVA de el 4%, 10% i 21%).

- Separar segons la procedència, és a dir, el país d'l'ingrés / despesa (compra nacional, intracomunitària, que es realitzi dins de la Unió Europea o extracomunitària.

- Separar segons si la despesa és corrent o d'una inversió com és maquinària, equipament informàtic o altres.

Com omplir les instruccions de l'Model 390?

A continuació es presenten els passos a seguir, per omplir el Model 390 de l'IVA:

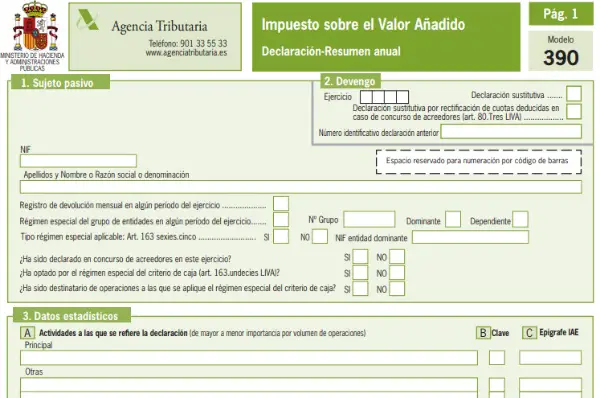

- Omplir la Identificació o dades de l'Subjecte Passiu: Entre aquestes dades s'incorpora el NIF, el nom complet de la persona física o de l'empresa. També es detalla si el subjecte està inscrit o no al registre de la devolució mensual. Segons el règim especial de grup o entitats que està disposat a l'article 163 de la Llei de l'IVA. En aquesta part tots els usuaris no ho estan.

- meritació: En aquesta part s'especifica tot l'exercici que es va realitzar durant un any i s'indica si la declaració és substitutiva. Si és el cas que es dóna s'ha de marcar la casella i es específica a què declaració se substitueix. Quan la declaració és substitutiva l'anterior queda totalment anul·lada.

- Dades estadístiques: S'especifica l'activitat econòmica que es va realitzar i que s'hagi donat d'alta en el Model 036. Si la declaració va ser realitzada per terceres persones, es marca la casella D. Si està inclosa la declaració d'autoliquidacions conjuntes, es detalla el NIF i la raó social de la tercera persona.

- Dades de Representant: Aquesta part s'aplica si es fa ús d'un representant i s'hauran d'incorporar les dades de l'representant. Bé sigui, persones sense personalitat jurídica o representants legals de l'entitat. Per a això s'incorpora el NIF, el nom complet de la persona autònoma o de l'empresa al costat de el domicili fiscal, la data i la signatura digital.

- L'IVA meritat en Règim General (Ingressos): en aquesta part es detallen els ingressos que determinen l'IVA a reportar, és a dir, a tornar per part de l'empresari o empresa en règim general.

- L'IVA deduïble (despeses): En aquesta secció s'han d'assenyalar totes les despeses que són objecte de deducció dels que s'ha pagat l'IVA (reservar les factures). També, cal especificar si la compra es refereix a un bé corrent o una inversió, així com, el lloc on s'ha realitzat (Espanya, la Unió Europea).

- Activitats en Règim Simplificat: aquesta part és per a aquelles persones que estiguin inscrits en el règim simplificat.

- Resultat de la liquidació anual: indicar el total de el règim general i el simplificat, també l'import de la declaració de l'any passat si aquesta va ser a tornar.

- Tributació per raó d'Administració: Aquesta secció és només per a subjectes passius que han de tributar en diverses administracions (País Basc o Navarra).

- Resultats de les liquidacions: s'indica el resultat final de l'exercici de la diferència entre l'IVA meritat i deduïble. També cal afegir les devolucions mensuals, les devolucions sol·licitades en l'adquisició d'elements de transport i el resultat és compensat per retornar.

- Volum d'operacions: es realitza un resum dels lliuraments de béns i prestacions de serveis efectuades pel subjecte passiu durant tot l'any natural en exercici.

- Operacions específiques: s'inclouen aquelles operacions que no s'hagin sol·licitat ja en altres apartats

- prorrates: s'ha d'omplir aquells casos en què s'apliquin la regla de prorrata per realitzar operacions amb dret a deducció i sense dret a deducció a el mateix temps.

- Activitats amb règim de deducció diferenciats: aquesta part és només per a aquells que han realitzat les activitats amb règims de deducció diferenciats.