En Espagne, les exigences fiscales sont assez strictes, de sorte que pour chaque type de travail ou d'opération, des documents spécifiques ont été conçus pour leurs déclarations devant l’Administration fiscale de l’État.

Nous sommes tous obligés de nous conformer à nos responsabilités tarifaires, nous verrons donc aujourd'hui l'un de ces documents exigés par le Trésor.

Qu'est-ce que le modèle 232?

Il s'agit d'un document qui sert à informer l'administration fiscale, les déclarations dues à des opérations connexes, ou si vous avez une relation avec des pays ou territoires à faible fiscalité ou, en d'autres termes, appelés paradis fiscaux.

Que sont les transactions entre parties liées?

Ils se réfèrent aux actions effectuées entre les personnes morales ou physiques qui ont des liens familiaux ou commerciaux. Par exemple, les opérations qui sont effectuées entre des partenaires d'une entreprise, ou la même personne qui gère plusieurs entités ou avec leurs parents directs.

Les transactions entre parties liées doivent être soumises à des prix de marché réguliers, afin de ne permettre aucun type de fraude due à la réduction des coûts de ces activités.

Ces prix doivent être justes et réguliers comme ceux auxquels sont soumis des entités indépendantes ou des personnes sans lien, et qu'ils respectent le contexte de la libre concurrence.

Qui est tenu de déposer le formulaire 232?

Ce document est de nature informative, que les entités liées et les contribuables de l'Impôt sur les Sociétés et de l'Impôt sur le Revenu des Non-Résidents d'établissement fixe, doivent déclarer pour leurs opérations effectuées.

Comme les institutions du système de répartition des revenus constituées à l'étranger mais présentes en Espagne.

Pour présenter ce document au Trésor, les aspects suivants doivent être remplis:

- La totalité des activités réalisées au cours de l'exercice, selon la même méthode d'évaluation, est supérieure à 50% des montants d'office de l'établissement.

- La totalité des activités réalisées au cours de l'exercice, est supérieure à 100.000 XNUMX euros en opérations spécifiques, selon le même type et la même méthode de valorisation.

- De la même manière, les figures qui réalisent des opérations au cours du même exercice avec la même personne ou institution liées à des montants supérieurs à 250.000 XNUMX euros, tant qu'il ne s'agit pas d'opérations spécifiques, ont la responsabilité de présenter ce modèle.

Quelles sont les opérations spécifiques?

Opérations réalisées par une personne physique ou un établissement qui paie ses honoraires par modules, lorsque cette personne physique et les membres de sa famille détiennent une participation égale ou supérieure à 25% de la société.

Opérations réalisées par des particuliers ou des institutions résidant dans des territoires à faible fiscalité, à quelques exceptions près.

Transfert d'entreprises ou d'actions ou pourcentage d'actions au sein d'une société ou institution non cotée en bourse.

Transfert de biens immobiliers ou de parts d'actifs non corporels, comme dans le cas de l'octroi du droit d'utiliser un brevet.

Comment remplir le formulaire 232?

Si vous êtes déjà sûr de faire partie des personnes requises pour présenter ce document, vous devez suivre les étapes suivantes pour remplir ce formulaire.

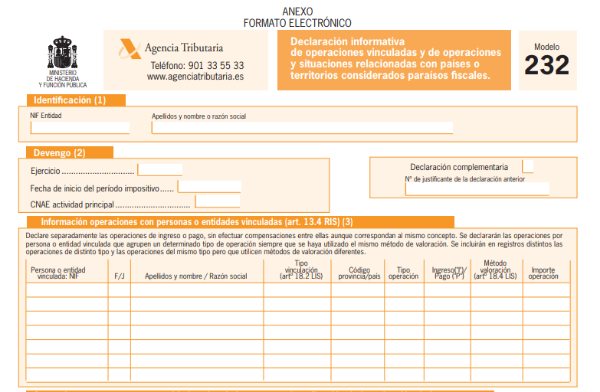

- Données d'identification: comme c'est normal dans tous les modèles, des données d'identité doivent être saisies, telles que le nom, le prénom, la raison sociale et le NIF.

- Section Accrual: l'année d'exercice sera complétée automatiquement une fois que vous aurez entré la date de début de la période tarifaire.

- Il est nécessaire d'indiquer le code CNAE de votre activité principale. Vous devrez également marquer d'un «X» si ce document est complémentaire ou substitut. Complémentaire si vous allez ajouter plus de données à partir d'un modèle déjà présenté ou, remplacez-les si vous souhaitez annuler et remplacer un modèle déjà présenté. Vous devrez entrer le code du modèle auquel vous faites référence dans tous les cas.

Bloc I: Informations sur les opérations avec des personnes ou entités liées

Ici, vous devez remplir individuellement chaque opération effectuée par l'entité ou la personne, qui sont sous la même méthode de valorisation dans le même enregistrement. S'il s'agit de méthodes d'évaluation différentes, il doit s'agir également d'enregistrements différents.

Que faut-il noter de chaque opération?

Les données d'identification de la personne ou de l'entité liée doivent être saisies, telles que les noms, prénoms, raison sociale et NIF. Pour ceux qui ne sont pas résidents permanents en Espagne, le numéro d'identification fiscale de leur pays d'origine doit être indiqué.

Dans la colonne F / J, vous devez indiquer si vous êtes une personne physique ou morale. Vous avez la possibilité d'en placer «un autre» si vous n'appartenez à aucun de ces deux, comme devrait le faire un établissement fixe d'une institution non-résidente en Espagne.

Vous devez indiquer le type de liaison auquel il est soumis à l'opération. Ici, plusieurs options seront affichées où vous devez sélectionner les correspondantes.

Pour les opérations liées effectuées par des personnalités résidant dans le pays, il sera nécessaire de saisir le code de leur province respective. Dans le cas d'un non-résident, une liste d'options s'ouvrira pour choisir celle qui lui correspond.

Dans la section "Revenu / Paiement", ces opérations de revenu de celles de paiement doivent être précisées, en les indiquant respectivement par un "I" ou "P". Sur la base de vos informations, le système indiquera la méthode d'évaluation. S'ils utilisent des méthodes de valorisation différentes, il sera nécessaire d'effectuer les opérations dans des registres différents, même s'ils sont du même type.

Pour terminer ce premier bloc, vous devez saisir la somme de chaque opération en euros hors TVA.

Bloc II: Opérations avec des personnes ou entités liées en cas de réduction des revenus de certaines immobilisations incorporelles.

Ici, il sera nécessaire de saisir le numéro d'identification de la matrice du contribuable. Dans le cas où cette société mère ne réside pas sur le territoire espagnol, ce qui signifie qu'elle ne dispose pas de NIF, il sera nécessaire d'indiquer le numéro d'identification fiscale du pays d'origine.

Le nom de la société de l'institution mère du contribuable doit être indiqué.

Les données d'identification de la personne ou de l'entité liée qui effectue les loyers doivent être saisies. Après cela, vous trouverez une autre colonne F / J pour indiquer s'il s'agit d'une personne physique ou morale, avec la possibilité de placer «autre» si c'est le cas. Vous indiquerez également les noms, prénoms et raison sociale.

Vous devez saisir le code de la province ou du pays, dans le cas des non-résidents, le type de connexion et le montant de l'opération.

Bloc III: Opérations avec des pays ou territoires appelés paradis fiscaux

Le type d'opérations réalisées au cours de l'exercice doit être vérifié.

Saisissez les données d'identité de la personne ou de l'institution résidant sur le territoire ou le pays appelé paradis fiscal avec lequel vous avez effectué les opérations associées. Vous devez indiquer s'il s'agit d'une personne physique ou morale et saisir le code du territoire ou du pays auquel appartient votre résidence fiscale.

Vous devez indiquer le pays ou territoire et le montant de l'opération.

Vous devez différencier le type d'opération avec les options suivantes:

- Possession de valeurs significatives de fonds propres d'institutions au sein de ce type de territoire.

- Possession de titres d'organismes de placement collectif constitués sur ce type de territoire.

- Possession de titres à revenu fixe cotés sur les marchés secondaires de ce type de territoire.

Dans la section suivante, vous devez indiquer le nom de l'entreprise ou le nom de l'institution participante, si vous êtes dans les cas 1 ou 2, ou de l'institution émettrice si vous êtes dans 3.

Indiquer le pays ou territoire classé comme territoire fiscal, son code respectif et le montant de l'opération en euros, ainsi que le pourcentage de participation des montants obtenus, ceci uniquement pour les cas 1 et 2.

Quand le formulaire 232 doit-il être déposé?

Ce document est soumis par voie électronique, via le portail Web de l'Agence nationale de l'administration fiscale, il est nécessaire d'avoir le certificat numérique.

Si le même contribuable ne peut la présenter, son représentant légal peut le faire.

La présentation de ce modèle doit être faite le onzième mois après la fin de la période tarifaire à laquelle il sera fait référence dans le même document. Généralement, c'est le terme qui est donné du 1 au 30 novembre.

Ce modèle étant relativement nouveau, il peut faire l'objet de modifications et il est préférable d'être au courant de toute modification apportée par le Trésor, car il peut entraîner des changements pour vos activités économiques.