Si vous propriétaire ou gérant d'un centre pour enfants agréé, En tant que crèche, vous avez alors la responsabilité de présenter à l'administration fiscale, un document qui atteste des dépenses que chaque famille a fait payer au cours de l'année précédente, les services fournis par ledit centre.

La Agence de l'administration fiscale de l'État Il mérite tous les chèques de revenus et de retenues à la source, pour maintenir en ordre les impôts de tous les contribuables, y compris ceux obtenus pour les services fournis par les centres pour enfants. Sachant que le Trésor dispose d'un document spécial pour ces cas, nous allons vous présenter ici toutes les informations qui y sont liées.

Qu'est-ce que le modèle 233?

Ce document est présenté à l'administration fiscale à titre informatif, dans le but de notifier annuellement toutes les dépenses engagées par les familles pour le contrat de services de crèches ou crèches. De cette manière, ceux qui sont parents et représentants d'enfants de moins de 3 ans pourront bénéficier d'une déduction d'impôt sur le revenu des particuliers. Cette mesure est mise en œuvre depuis le Loi 6/2018 des budgets généraux de l'État.

Cela dit, les familles ayant des enfants de moins de 3 ans inscrits dans une crèche ou un centre d'éducation de la petite enfance, peuvent bénéficier d'une déduction pouvant atteindre jusqu'à 1000 euros d'impôt sur le revenu des personnes physiques.

Qui doit présenter le formulaire 233?

La Tax stipule que toutes les crèches ou centres d'éducation de la petite enfance agréés, qu'ils soient publics ou privés, sont tenus de déclarer au Trésor, via le modèle 233, chaque année, toutes les charges accumulées par les parents ou tuteurs des enfants inscrits.

S'il s'agit de crèches publiques et qu'elles ont leur propre NIF, alors elles peuvent présenter ce document, si elles ne l'ont pas, alors la responsabilité incombe à l'organisme qui gère ledit centre.

Dans le cas des centres privés ou des crèches, ils doivent soumettre le rapport avec leur NIF respectif. Si la crèche ou le centre privé est sous la juridiction d'une organisation qui possède plusieurs autres centres, alors le modèle 233 doit englober chaque centre rattaché à cette organisation. Pour ces cas, le document comporte une section intitulée «Autorisation du centre» dans laquelle doit être indiqué le code d'autorisation attribué à la crèche ou à l'école maternelle.

Quand le formulaire 233 doit-il être déposé?

La présentation de ce document devant l'administration fiscale doit être faite dans la période du 1er au 31 janvier de chaque année, à quelques rares exceptions près.

À qui profite le dépôt du formulaire 233?

Ce modèle doit être soumis par les centres éducatifs pour enfants à l'administration fiscale, afin que les familles qui vont bénéficier des déductions ne soient pas en charge d'effectuer ces démarches devant l'AEAT.

Les conditions pour être bénéficiaire des déductions du modèle 233 sont les suivantes:

- Avoir un enfant ou un enfant à charge de moins de 3 ans, inscrit dans une crèche ou un centre d'éducation de la petite enfance.

- Être mère au travail, indépendante ou salariée.

Ces prestations sont étendues aux parents et tuteurs légalement enregistrés comme tuteurs de l'enfant de moins de 3 ans inscrit.

Exceptions avec le formulaire 233

Tout montant provenant de revenus de travail en nature est exonéré du modèle 233, par exemple un établissement conditionné et utilisé comme garderie au sein d'une entreprise, où les directeurs de garderie travaillent gratuitement ou facturent un prix inférieur à celui des garderies.

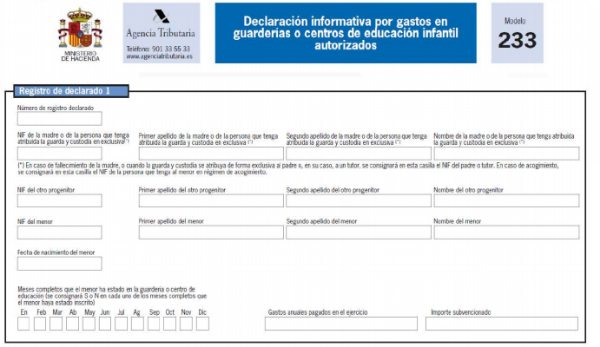

Quelles informations dois-je fournir dans le formulaire 233?

Afin de remplir ce document, vous aurez besoin de vos données personnelles, de la durée d'utilisation du service de crèche ou du centre éducatif pour enfants et des coûts de ces services.

Données personnelles: ici, vous devez indiquer les noms, prénoms et NIF des parents ou tuteurs en charge, ainsi que les mineurs qu'ils représentent.

Temps de service: dans cette section, vous devez indiquer le temps que vous avez payé pour les services, dans le cas de mois complets, il est marqué d'un "S" et pour les mois qui ont été partiellement payés, il est marqué d'un "N" .

Frais et dépenses: ici vous devez saisir le calcul de tous les montants effectués pour le paiement de la prestation de la garderie ou de la crèche. Vous devez garder à l'esprit que toute activité parascolaire n'est pas incluse dans les dépenses déductibles.

Comment remplir le formulaire 233?

Pour commencer à remplir notre rapport annuel avec le formulaire 233, nous devrons d'abord accéder au site Web de l'Agence fiscale, où nous pouvons obtenir la feuille de calcul dans un fichier Excel que nous allons remplir avec toutes les données. Voici le lien pour accéder directement à ce fichier et le télécharger https://www.agenciatributaria.es/AEAT.internet/GI45/tecnica.shtml

Dans cette feuille de calcul Excel, nous pourrons observer une légende avec les informations pertinentes pour chaque colonne, de cette manière nous pourrons éviter les erreurs lors du remplissage.

- Informations personnelles:

Les colonnes marquées d'un «M» doivent indiquer les noms, prénoms et NIF du père ou de la personne légalement responsable du mineur.

Les colonnes marquées d'un «O» sont destinées à saisir les données concernant l'autre parent du mineur.

Les colonnes marquées d'un «m» doivent entrer les données d'identité du mineur.

Dans le cas où il y a plusieurs mineurs auxquels faire des annotations, les données respectives de chacun doivent être saisies séparément.

- Données économiques:

Cette section indiquera la dépense annuelle complète correspondant à chaque mineur, sans qu'il soit nécessaire d'indiquer les montants mensuels, mais si les paiements pour les mois complets ou partiels doivent être indiqués.

Pour cela, il y a les cases correspondant à chaque mois, pour placer avec un «S» les mois qui ont été payés en totalité, ou avec un «N» dans le cas des mois qui ont été partiellement payés.

Que se passe-t-il lorsque le mineur atteint l'âge de 3 ans?

Les mineurs qui atteignent l'âge de 3 ans seront traités comme des mineurs de cet âge, en appliquant le modèle 233, jusqu'à un mois avant leur prochaine inscription.

Montants subventionnés

Dans le cas où votre crèche ou centre d'éducation de la petite enfance a reçu une subvention, cette somme doit également être saisie dans le modèle.

Lorsque vous avez déjà saisi toutes les informations pertinentes dans le formulaire, vous devez l'enregistrer au format CSV, en utilisant des points-virgules pour séparer chaque champ, puis l'envoyer par voie électronique à l'administration fiscale.