Vous avez sûrement entendu parler de lui Impôt sur les sociétés (IS) Si vous avez une entreprise, vous serez intéressé de savoir comment déposer cette taxe, à quelles dates faire les déclarations pertinentes et quel document présenter. Il faut savoir que l'Agence Fiscale dispose d'un document spécialisé pour faire la déclaration SI par ceux à qui cela correspond, et ensuite nous parlerons simplement du modèle pour cet usage.

Qu'est-ce que le modèle 200?

«Le modèle 200. IS. Impôt sur les sociétés »est la déclaration ou le règlement de l'impôt sur les sociétés et est utilisé pour déclarer les bénéfices obtenus par les sociétés ou sociétés. Les entités, entreprises et institutions qui opèrent et résident en Espagne, et leur chiffre n'est que légal.

Qui est tenu de déposer le formulaire 200?

Toutes les sociétés et sociétés dotées de la personnalité juridique et résidant sur le territoire espagnol, telles que:

- Les fonds de pension.

- Sociétés marchandes: SA, SL, Collectif, Travail, etc.

- Fonds de capital-risque (VC).

- Sociétés autonomes, étatiques, provinciales et locales.

- Unions temporaires d'entreprises.

- Groupes d'intérêt économique.

- Fonds d'investissement immobilier (FII).

Certaines entreprises sont exonérées de la déclaration de cette taxe, telles que: l'État, les entités locales, les communautés autonomes, le fonds de garantie des dépôts des établissements de crédit, la banque et l'institut en Espagne.

Les entités qui seront partiellement exemptées sont: les associations professionnelles, les syndicats, les entités à but non lucratif, les syndicats de travailleurs, les fédérations, les chambres officielles. Dont les bénéfices sont d'un montant total n'excédant pas 100.000 2.000 euros par an. Qui ont des revenus de loyers soumis à une retenue n'excédant pas XNUMX XNUMX euros par an. Les partis politiques.

Quand le formulaire 200 doit-il être déposé?

Pour connaître le moment opportun pour présenter ce document à l'administration fiscale, un calcul de 6 mois après la fin de la période fiscale doit être envisagé. Dans le cas où elle coïncide avec l'année civile, la déclaration doit être faite avant le 25 juillet de l'année suivante.

La seule façon de présenter ce modèle est par voie électronique.

Comment remplir le formulaire 200?

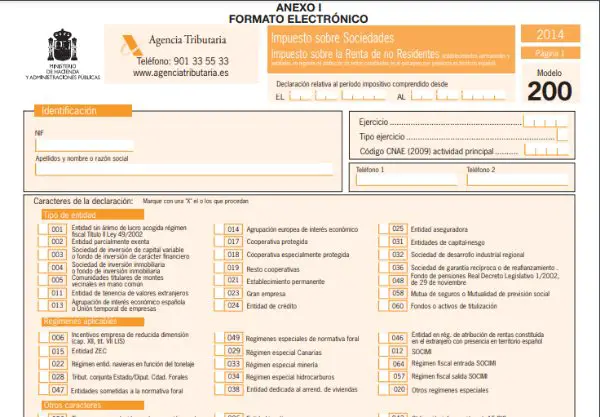

- Données d'identification:

Déclarant: Dans cette partie, le nom ou le nom de l'entreprise doit être placé, avec son numéro d'identification fiscale (NIF) respectif et les différents codes qui sont mérités.

Exercice fiscal et période fiscale: Ici, vous devez saisir la date de début et de fin de la période à déclarer. L'exercice comporte 3 types selon sa durée, qui doit être précisée:

- Exercice de 12 mois coïncidant avec l'année civile.

- Exercice de 12 mois ne coïncidant pas avec l'année civile.

- Faites de l'exercice pendant moins de 12 mois.

- Code CNAE:

La société dispose d'un code à quatre chiffres délivré par la CNAE (Nomenclature Nationale des Activités Economiques) qui correspond au type d'activités développées par l'entreprise et qui possède le plus grand nombre d'actions.

- Clés de la déclaration:

Il doit être indiqué par un «X» aux différents codes qui correspondent au type d'entreprise, au régime pratiqué, si elle fait partie d'un groupe fiscal, au nombre de travailleurs, au relevé de compte, etc.

- Déclaration supplémentaire:

Cette section ne doit être remplie que si vous souhaitez joindre des informations à un formulaire 200 précédemment soumis appartenant au même exercice. Pour cela, le numéro de référence du modèle à compléter doit être renseigné.

- Date et signature:

La date, l'identité et la signature du déclarant ou du représentant délégué par la société sont justifiées. Il est nécessaire d'inclure ici la liste des administrateurs et des représentants désignés.

- Bilan et compte de profits et pertes:

Ici, vous devez placer tous les montants qui indiquent le bilan, les comptes de profits et pertes résumés jusqu'à la fin de l'exercice. Aussi les variations du capital net.

- Règlement:

- Résultat du compte de résultat: dans cette section, des modifications et rectifications sont apportées, telles que la rémunération des bases fiscales de statut négatif d'autres années précédentes, ou le fonds de nivellement pour les petites entreprises.

- Base imposable par type de taxe: elle a généralement une valeur de 25%. Les entreprises nouvellement créées bénéficieront d'un taux réduit de 15% au cours de la première année de l'exercice et obtiendront des soldes positifs.

- Reste des déductions: Dans cette section, les bonus et les réductions de double imposition seront calculés ainsi que les autres. Aussi retenues, acomptes provisionnels et acomptes ainsi que d'autres ajustements. Ce qui donnera à la fin le montant à saisir ou à rembourser.