Il existe un document spécifique pour les informations fiscales de ceux qui ont une société, une communauté de biens ou une entité sans personnalité juridique, tel qu'établi par le Agence de l'administration fiscale de l'État. Si tel est votre cas, vous obtiendrez ici toutes les informations nécessaires pour savoir de quoi il s'agit.

Qu'est-ce que le modèle 184?

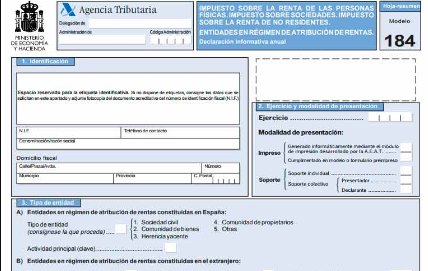

"Modèle 184. Déclaration informative. Entités soumises au régime de répartition des revenus. Déclaration annuelle"

Ce document doit être soumis annuellement à l'administration fiscale, à titre de relevé informatif des bénéfices, dépenses et revenus produits par des sociétés non commerciales, telles que les sociétés civiles, la communauté d'actifs et toute institution sans personnalité juridique, ou sous imputation de revenus . Comme il est uniquement informatif, il disposera d'une description des opérations effectuées au cours de l'année, ce document ne représente donc aucun paiement ni aucune dépense.

Qu'est-ce que le régime d'attribution du revenu?

Il se réfère aux entités qui ne font pas partie en tant qu'assujettis de l'IS (impôt sur les sociétés) pour lesquels chacun des membres de la société doit s'acquitter de ses propres impôts. Au sein de ce type d'entités, nous avons:

- Les communautés de propriété, incluent également les communautés de propriétaires: ce sont les contrats privés qui existent entre plusieurs participants ou partenaires, qui expriment la propriété d'un bien indivisible. Dans ce cas, les pourcentages de participation de chaque partenaire doivent être indiqués en détail.

- L'héritage couché: désigne la période de temps qui s'écoule du décès du propriétaire, jusqu'à ce que l'héritage soit octroyé et distribué, ce qui s'applique à ce type d'héritage pendant le temps qu'il n'a pas de propriétaire.

- Partenariats civils sans finalité commerciale: il s'agit de contrats privés entre deux ou plusieurs personnes, pour réaliser en collaboration, une activité économique, que les partenaires prêtent leur propre travail, ou avec l'investissement de leur propre capital. Les caractéristiques principales et fiscales sont:

- L'entreprise doit être composée d'au moins deux participants.

- Sa naissance doit coïncider avec la signature du contrat privé respectif.

- Ils doivent avoir un objectif légitime avec un but lucratif en commun.

- Chacun des partenaires doit répondre des gains et des pertes.

- Il peut être composé de partenaires de travail et de partenaires capitalistes.

- Chacun des participants doit payer individuellement son impôt sur le revenu personnel et non la communauté.

Les situations communautaires suivantes ne sont pas incluses dans le régime de répartition des revenus:

- Société civile à finalité commerciale: ce type de société dispose de son propre document de déclaration, le formulaire 200, depuis le 01er janvier 2016.

- Les sociétés de transformation agraire: ce sont des communautés avec un objectif économico-social, lié aux produits agricoles.

- Les communautés qui possèdent les montagnes voisines: ce sont les résidents qui ont des logements sur des terres qui ont été utilisées par la communauté elle-même.

- Les caisses de retraite: c'est le patrimoine qui a pour objectif, d'être octroyé aux retraités d'une entreprise, de la part des employeurs.

- Les groupes d'entreprises: il s'agit d'une entreprise qui domine une autre, directement ou indirectement.

- Syndicats d'entreprise temporaires: désigne le syndicat pour une période déterminée de plusieurs entreprises pour mener une activité ensemble, ou fournir un certain service, avec un seul objectif social.

À quoi sert le modèle 184 pour les communautés de propriétaires?

Ce document est une déclaration informative qui doit être soumise annuellement à l'AEAT. Chaque partenaire doit payer des impôts avec les modèles 130 et 131, qui sont respectivement les estimations directes et objectives, ne déclarant que le pourcentage qui les concerne dans l'entreprise.

Ces entités, n'ayant pas leur propre personnalité juridique, ne peuvent pas payer d'impôt sur les sociétés, sauf pour les sociétés civiles à but commercial, qui doivent présenter le formulaire 200.

Le SI doit être déclaré s'il s'agit également d'une entreprise exerçant une activité économique, où elle obtient un revenu supérieur à 3.000 XNUMX euros par an.

Les sociétés qui sont soumises au régime d'attribution des revenus, mais qui sont constituées dans un autre pays et qui obtiennent des revenus sur le territoire espagnol, mais sans effectuer aucun exercice financier, ne doivent pas non plus présenter le formulaire 184.

Les communautés de propriétaires auront l'obligation de présenter ce modèle, uniquement si elles sont des salariés, avec lequel les rendements, les dépenses et les avantages de chaque partenaire peuvent être calculés.

À quelle heure le formulaire 184 doit-il être déposé?

Ce document doit être soumis chaque année, dans la période correspondante du 1er janvier au 31 janvier de l'année suivant l'année fiscale à déclarer.

La présentation de ce modèle se fait par voie électronique, via le siège électronique de l'administration fiscale.

Comment remplir le formulaire 184?

Page 1.

- Données d'identification:

Il sera nécessaire d'utiliser les étiquettes d'identification de l'entité, si vous ne l'avez pas, alors les données qui y sont indiquées seront renseignées: NIF, numéro de téléphone de contact, nom de l'entreprise ou nom de l'entité, et les données se référant au adresse fiscale.

- Méthode d'exercice et de présentation:

Dans un format à quatre chiffres, nous entrerons l'année fiscale que nous allons déclarer.

Il faut également indiquer la modalité de la présentation, qu'elle soit imprimée ou en support.

- Type d'entité:

Dans cette section, nous devons spécifier le type d'entité sous le régime d'attribution correspondant: constituée sur le territoire espagnol ou dans un autre pays, qui annule le SI et le paiement net du chiffre d'affaires. Désigné le solde comptable des ventes et des revenus hors taxes.

- Déclaration complémentaire ou de substitution:

Nous marquerons avec «X» en complément si nous devons inclure des données d'un autre formulaire 184 déjà présenté à partir du même exercice.

Nous marquerons d'un «X» comme substitut si ce nouveau document annulera et remplacera un autre modèle similaire déjà présenté de la même année.

Dans les deux cas, le numéro de référence du modèle précédent doit être placé.

- Résumé des données incluses dans la déclaration:

Ici, le nombre total d'inscriptions d'associés, d'héritiers, de membres de la communauté ou de participants sera indiqué.

- Date et signature:

Vous devez saisir la date de dépôt, la signature et le poste avec sa position correspondante.

Pages suivantes:

Chaque page annexe méritera les données d'identification:

- - NIF

- - Raison ou nom de l'entreprise

- - Exercice correspondant

Types de revenus obtenus par l'entité:

- Mobilier capital:

Ici, les déclarations obtenues sur le territoire espagnol seront placées et différenciées de celles obtenues à l'étranger, y compris leurs revenus, dépenses, revenus attribuables et réductions applicables.

- Capital immobilier:

Il est effectué exactement de la même manière que dans la section sur les capitaux mobiliers.

- Activités économiques:

Ici, les activités réalisées et leurs performances seront détaillées. Pour cela, le régime de détermination des rendements, le type d'activité avec son code respectif, rubrique IAE doivent également être indiqués s'ils sont obtenus en Espagne ou à l'étranger.

- Liste des partenaires et participants:

Dans cette section, vous devez saisir les données d'identification de chacun des partenaires, en indiquant la durée pendant laquelle ils ont fait partie de l'entité et leur pourcentage de participation.

Dans la section sur les performances par activité économique, toutes les informations relatives aux revenus et dépenses complets doivent être détaillées.