Ce modèle de présentation annuelle est étroitement lié à la Modèle 111, qui doit être soumis tous les 3 mois à l'administration fiscale. Il est nécessaire que les entrepreneurs et les pigistes en sachent plus sur ce document, à quoi il sert, les délais de soumission et les informations nécessaires pour le remplir.

Qu'est-ce que le modèle 190?

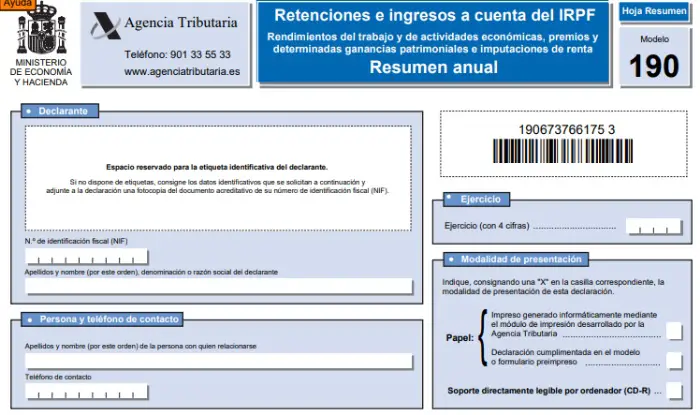

«Modèle 190. Déclaration informative. Retenues et acomptes. Revenus du travail et d'activités économiques, prix et certaines plus-values et imputations de revenus. Résumé annuel. " Ce document est un résumé annuel à caractère informatif, de toutes ces retenues à la source de l'impôt sur le revenu des personnes physiques, pratiquées par le biais de la masse salariale des travailleurs, entrepreneurs ou indépendants par le biais de factures.

Qui doit présenter le formulaire 190?

Ce document doit être présenté au Trésor par tout entrepreneur ou indépendant ayant payé les revenus que nous mentionnerons ci-dessous:

- Revenu du travail reflété dans la masse salariale.

- Revenus des exercices. Telles que l'agriculture, la sylviculture, l'élevage, les activités professionnelles, et toute autre activité dont les impôts sont payés par estimation objective.

- Revenus provenant de la location de biens immobiliers urbains.

- Revenu provenant de dons ou de régimes de retraite.

- Paiements à partir de prix pour la participation à des concours ou des jeux.

Comment et quand le formulaire 190 doit-il être déposé?

Le dépôt électronique se fait via le site Web de l'Agence nationale de l'administration fiscale. Il doit être produit en même temps que le quatrième trimestre du formulaire 111 ou, en d'autres termes, dans la période du 1er janvier au 31 janvier de l'année suivant l'exercice financier à déclarer.

Il peut également être imprimé dans n'importe quelle délégation de l'AEAT.

Comment remplir le formulaire 190?

Sur la première page, nous donnerons des informations générales sur les retenues. Sur la page suivante, nous devons donner des informations plus détaillées.

Page 1:

- Données d'identification:

Vous devez entrer les noms, prénoms, numéro d'identification fiscale NIF, numéro de téléphone et adresse fiscale.

L'année d'exercice à déclarer doit également être indiquée.

- Données du relevé récapitulatif:

Ici, le montant total des destinataires des retenues doit être inscrit dans leur masse salariale respective, ou dans les factures, en ce qui concerne les fournisseurs en général.

Nous indiquerons également le résultat de la somme du montant total des sommes retenues au cours de l'exercice.

- Déclaration complémentaire ou de substitution:

Avec un «X», vous devez cocher dans la case intitulée «Déclaration complémentaire pour l'inclusion de données» au cas où vous auriez besoin d'ajouter des données qui ont été omises dans un formulaire 190 que vous avez déjà déposé auprès du Trésor, et il doit provenir du même an. Ce nouveau document ne doit alors contenir que les données qui n'ont pas été saisies dans le modèle précédent. Vous devez indiquer le numéro de modèle que vous référencez en complément.

Dans le cas où vous avez fait une erreur dans un modèle 190 déjà livré, où vous avez saisi des données erronées et avez besoin de les corriger ou simplement de les annuler, vous devez alors marquer d'un "X" dans "Déclaration complémentaire pour modification ou annulation de données "ce nouveau document doit avoir précisé les données déjà corrigées. Vous devez également avoir le numéro de pièce du modèle précédent auquel vous souhaitez modifier ou annuler.

Dans "Déclaration de remplacement", il sera marqué d'un "X" si vous avez besoin de refaire complètement le document pour annuler le modèle présenté précédemment. De la même manière, il faudra saisir le numéro du modèle précédent auquel il se réfère.

- Date et signature

Ici, vous devez entrer le lieu et la date avec la signature, la signature sera manuelle si nous allons présenter ce document physiquement dans un bureau de l'AEAT ou avec une signature numérique, si nous allons l'envoyer par voie électronique.

Page 2:

- IDENTIFIANT:

Ici, vous devez indiquer le NIF de la personne qui va faire la déclaration, qui est la même personne qui exécute le règlement.

- Détail des perceptions:

- Ici, nous devons remplir les cases suivantes avec les informations correspondant aux destinataires, c'est-à-dire à ceux qui ont été retenus.

- Numéro d'identification fiscale NIF.

- Données représentatives, s'il s'agit d'un destinataire de moins de 14 ans.

- Dénomination ou nom de l'entreprise, s'il s'agit d'une entreprise ou d'un professionnel.

- Les deux premiers chiffres du code postal de la province correspondante.

- Clés du modèle 190:

Cette section est divisée en différentes touches en fonction des performances obtenues:

- Clé A: Se réfère au revenu obtenu du travail pour les autres.

- Clé B: liée aux revenus tirés du travail des retraités et des bénéficiaires de montants passifs, et autres prestations qui figurent à l'article 17.2 de la loi fiscale.

- Clé C: Lorsqu'il s'agit de ces subventions ou prestations dues au chômage.

- Clé D: Capitalisation du chômage

- Clé E: Se réfère aux paiements effectués aux administrateurs et aux administrateurs.

- Clé F: Liée à toute rémunération reçue pour des œuvres littéraires et scientifiques, des cours, des séminaires ou des conférences organisés.

- Clé G: Lorsqu'il s'agit de revenus provenant d'activités à caractère professionnel.

- Clé H: Désigne les bénéfices obtenus par l'élevage, les activités agricoles, forestières ou tout exercice commercial inclus dans les estimations objectives, comme indiqué à l'article 95.6.2 du Règlement fiscal.

- Clé I: liée à tout revenu attribué aux activités mentionnées à l'article 75.2b du Règlement Fiscal.

- Clé J: Lorsqu'il s'agit des revenus obtenus par le transfert des droits à l'image ou de toute contrepartie incluse à l'article 92.8 de la Loi Fiscale.

- Clé K: Se réfère à tous les bénéfices et primes obtenus de l'exploitation forestière dans les forêts publiques.

- Touche L: liée aux impôts et aux revenus exonérés d'impôt.

Des sous-clés sont également incluses dans les touches B, E, F et G pour faire référence à la classe de performance plus en détail.

- Perceptions en argent ou en nature:

Le montant total de la performance annuelle et de ses retenues perçues en espèces ou en nature doit également être indiqué dans le document, dans ce cas, il est nécessaire d'indiquer sa valorisation en euros.

- Dépôts sur le compte:

Il faut ici indiquer les montants saisis et répercutés, c'est-à-dire les pourcentages que les récipiendaires doivent être attribués.

- Exercice d'accumulation:

Cette section ne doit être remplie que si les données que nous saisissons dans le formulaire 190 se réfèrent à une année d'exercice antérieure à celle à laquelle elle correspond à déclarer.

- Ceuta ou Melilla:

Dans le cas où le revenu obtenu a été dans ces deux villes.

- Données supplémentaires:

- Les codes A, B01, B02, C et D ne doivent être remplis qu'avec les données du bénéficiaire.

- Année de naissance du bénéficiaire.

- Sa condition familiale.

- Dans le cas où vous avez un conjoint, votre NIF doit être saisi.

- Si vous avez un handicap, il doit être indiqué.

- Le type de relation commerciale ou de contrat.

- Déductions pour raisons de mobilité géographique.

- Déductions pour cotisations sociales, pensions compensatoires, pour descendants, ascendants ou personnes handicapées.

- Totaux:

Il faut ici indiquer le montant total des bases d'imposition et des retenues supportées.