El Modelo 583 se basa en el Impuesto sobre el Valor de la Producción de la Energía Eléctrica (IVPEE). Autoliquidación y pagos fraccionados. Este impuesto fue establecido de acuerdo a la Ley 15/2012 de 27 de diciembre, con la finalidad de tomar las medidas fiscales que implican la sostenibilidad energética.

A través de este impuesto se obtiene gravar la realización de actividades de producción y la incorporación al sistema eléctrico de energía eléctrica, a través de cada una de las instalaciones que estén inscritas en el Régimen Ordinario y en el Régimen Especial de la producción eléctrica. Esto se establece a través del Art. 8 de la Ley 15/2012, el cual es de tipo impositivo y se asume un porcentaje del 7 %.

¿Quiénes están en el deber de declarar el Impuesto sobre el Valor de la Producción de la Energía Eléctrica (IVPEE)?

Están en el deber de declarar el Modelo 583, todas aquellas personas físicas o jurídicas, así como las entidades que tienen la consideración de obligados tributarios, según establezcan las leyes, las herencias yacentes, comunidades de bienes y demás entidades que se encuentren de personalidad jurídica y que constituyan una unidad económica o un patrimonio separado susceptibles de imposición.

Se toma en consideración estos casos en los que su actividad lleve a cabo la producción e incorporación al sistema eléctrico de energía eléctrica medida en barras de central, también se incluyen el sistema eléctrico peninsular y los territorios insulares y extra peninsulares, en cualquiera de las instalaciones a las que estén referidas el Título IV de la Ley 54/1997, de 27 de noviembre, correspondiente al sector eléctrico.

¿Cuándo se debe presentar el Modelo 583?

Para realizar el trámite del Modelo 583, se debe tener en cuenta que el valor de la producción, inclusive todas las instalaciones correspondientes a un sólo titular supere los 500.000 euros. Si este es el caso, se debe presentar el Modelo 583 entre el día 1 y 20 de los meses de mayo, septiembre, noviembre y febrero del año siguiente, también se deberá efectuar el pago fraccionado correspondiente al período de los tres, seis, nueve o doce meses de cada año natural.

Si por el contrario, el valor de la producción no supera los 500.000 euros en el año natural anterior, entonces los contribuyentes estarán en la obligación de efectuar un único pago fraccionado que se deberá realizar en un plazo de liquidación comprendido entre el día 1 y el 20 del mes de noviembre. El período impositivo será de enero a septiembre del mismo año.

Como queda pendiente el cuarto trimestre, la liquidación debe realizarse entre el 1 y el 20 del mes de noviembre del año siguiente que englobará la base imponible de enero a diciembre del año anterior. Inclusive se debe realizar el avance de enero a septiembre del año en curso.

¿Cuáles son los organismos encargados de tramitar el Modelo 583 y cuáles son las modalidades de presentación?

La mayoría de los trámites referidos a las declaraciones tributarias se gestionan a través de la Agencia Estatal de la Administración Tributaria (AEAT), en este caso, se realiza específicamente a través del Departamento de Hacienda y Finanzas, en la Subdirección General de Gestión Tributaria, por medio del Servicio de Gestión de Impuestos Indirectos, Impuestos sobre las Transmisiones y Tributos Medioambientales. Mediante estas oficinas se puede realizar la declaración del Modelo 583 de forma presencial.

También, se puede presentar el Modelo 583, vía Internet a través de la Web de la Sede Electrónica de la Agencia Tributaria, rellenando el respectivo formulario. Para realizar el trámite vía online se debe contar con una identificación o certificado digital o Cl@ve PIN.

¿Cómo rellenar el Modelo 583?

Para presentar el Modelo 583, se deben seguir los siguientes pasos:

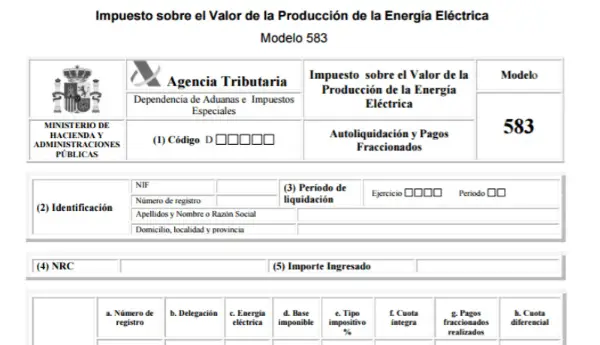

- Los Datos de Identificación: En esta parte se debe consignar el NIF, los apellidos y nombres o la razón social del sujeto pasivo.

- El Período: están las dos modalidades que son:

– Año: en esta parte se deben consignar las cuatro cifras del año al que se refiere la declaración.

– Período: se debe consignar el trimestre al que se refiere la declaración. 1er trimestre: de enero a marzo (1er pago fraccionado).

2do trimestre: de enero a junio (2do pago fraccionado).

3er trimestre: de enero a septiembre (3er pago fraccionado).

4to trimestre: de enero a diciembre (4to pago fraccionado).

- Los Datos de las Operaciones:

Número nuevo de registro: se debe ingresar un número nuevo de registro por cada instalación de la sea titular el sujeto pasivo.

- Casilla 10: Número de registro, es el número emitido en el certificado de industria, generalmente con RE.

- Casilla 20: Base Imponible, es la retribución que le corresponde percibir al contribuyente sin IVA (acumulado desde enero hasta el último mes cuyo pago fraccionado se esté realizando).

- Casilla 30: Tipo Impositivo, es una casilla automática y se debe marcar 7 %.

- Casilla 40: Cuota íntegra, es un cálculo automático realizado en la base * tipo.

- El Resumen de la Declaración:

- Casilla 01: Total de cuota íntegra, es el resultado de multiplicar la base imponible acumulada (desde enero hasta el mes del pago fraccionado) por el tipo impositivo 7 %.

- Casilla 02: Total de pagos fraccionados, es el total de pagos fraccionados realizados anteriormente y que corresponden al mismo período impositivo. O en el caso de los productores que en el año natural anterior no hayan superado los 500.000 euros. En esta casilla se tendrá el valor de cero en el pago fraccionado a ingresar en noviembre.

- Casilla 03: Total de cuota diferencial, es la diferencia entre lo acumulado y lo ya pagado.