Este documento es la declaración por medio de la cual, los pymes y autónomos realizan las liquidaciones de las retenciones de ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas, Impuesto sobre la Renta de no Residentes y el Impuesto sobre Sociedades, sobre ciertas utilidades del capital mobiliario y ciertas rentas. Este modelo se tiene que presentar a Hacienda obligatoriamente cada tres meses.

Las retenciones aplicadas sobre los rendimientos más comunes en los autónomos y pymes, son aquellas que tienen que ver con los de alquiler urbano, y las utilidades de las actividades económicas y trabajo, que en este caso corresponden a los modelos 115 y 111 respectivamente, pero la presentación de este documento es muy relevante cada trimestre aun cuando no sea una declaración que se refiera a las actividades económicas del contribuyente.

Rendimientos de capital mobiliario

Estos se refieren a ganancias y contraprestaciones que son procedentes de los elementos patrimoniales de índole mobiliario, como los intereses, utilidades provenientes de productos bancarios, arrendamientos de negocio, entre otros.

En otras palabras, son distintas a los rendimientos por inmuebles o que no están relacionados con las actividades económicas que lleve a cabo el contribuyente.

¿Quién debe presentar el Modelo 123?

Los autónomos, Comunidades de Bienes y pymes que tienen la obligación de retener o de ingresar a cuenta del Impuesto sobre la Renta de Personas Físicas (IRPF), Impuesto sobre la Renta de No Residentes (IRNR) y el Impuesto de Sociedades, que produzcan rentas de capital mobiliario. Un ejemplo de eso sería una empresa que dispense beneficios, o un autónomo que cancele los intereses de préstamos no bancarios.

En el caso de los rendimientos de capital mobiliario que están libres de retención por cuantía, se deben ser declarados, pero teniendo en cuenta que el resultado será cero, lo que significa que será necesario marcar la casilla de declaración negativa.

Si no has percibido los rendimientos de capital mobiliario en el plazo que se va a declarar, entonces no será necesario presentar el Modelo 123.

¿Cómo se presenta y cancela el Modelo 123?

Para presentar este modelo, se puede hacer de forma presencial únicamente en el caso de las personas físicas, en las oficinas de Hacienda. También se puede hacer por vía electrónica, usando el certificado digital, visitando el sitio web de Hacienda.

En el caso de que la deducción de la liquidación sea a ingresar y el importe se realice con domiciliación bancaria, esta se puede realizar solamente por vía electrónica, y no habrá necesidad de asistir a la entidad bancaria, por motivo que Hacienda subirá el pago del resultado en tu cuenta el día 20 de los meses que se deba presentar la declaración.

En el caso de que no se vaya a hacer el pago por domiciliación bancaria, se debe liquidar en cualquiera de las oficinas donde otorguen el comprobante de pago que incluya el NRC (Número de Referencia Completo) el cual se exige para poder presentar el Modelo 123 por vía telemática.

¿Qué plazos hay para presentar el Modelo 123?

La presentación de este documento se puede hacer trimestral o mensualmente. La trimestral es la más común por los autónomos y pymes, y de esta manera se presenta en el plazo del 1 al 20 de enero, abril y octubre, lo que coincidiría con la declaración del IVA y el IRPF. Las declaraciones de los meses de julio y agosto se presentarán en septiembre.

La presentación mensual la realizan solamente las grandes compañías, que las trabajan con montos mayores a los 6.010.121,04 euros. La presentación se hace cada mes durante los primeros veinte días naturales, con excepción de julio, cuyo plazo corresponde a la totalidad del mes de agosto y los primeros veinte días de septiembre.

¿Cómo rellenar el Modelo 123?

La forma de rellenar este formulario es similar a la de los modelos 111 o 115.

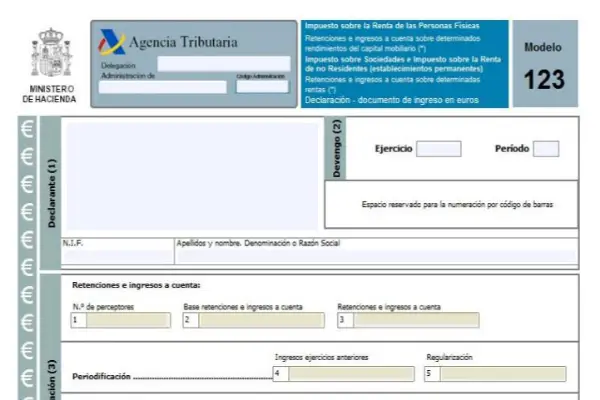

La primera sección es la de identificación, aquí se deben ingresar todos los datos del contribuyente, seguidamente viene la sección de devengo, luego la de liquidación, después la de complementaria e ingreso.

La parte de liquidación posee ocho casillas que son:

- Casilla 1: Aquí deberán incluirse la cantidad de los contribuyentes que hayan conseguido rendimientos del capital mobiliario.

- Casilla 2: Aquí se suma todas las bases de retención e ingreso a cuenta.

- Casilla 3: El pago íntegro de las retenciones e ingresos a cuenta llevados a cabo en el plazo que se está declarando.

- Casilla 4: esta casilla y las subsiguientes, se deben cumplimentar únicamente en los casos particulares donde se hayan percibido rendimientos de capital mobiliario en los cuales se hayan hecho ingresos a cuenta en funciones previas a 1999 y en 2018 se les aplique la retención concluyente y regularización:

- Casilla 5: entrega la deducción de la sustracción de las retenciones e ingresos a cuenta concluyentes el monto de los ingresos a cuenta llevados a cabo en funciones previas a 1999 que correspondan a aquéllas, siempre y cuando su diferencia sea positiva.

- Casilla 6: Aquí se ingresa la adición de las retenciones e ingresos a cuenta y su respectiva regulación. En otras palabras, será la adición de las casillas 3 y 5.

- Casilla 7: En esta casilla se debe indicar el importe de las declaraciones previas, cumpliendo el mismo periodo, función y concepto, únicamente si es declaración complementaria.

- Casilla 8: Se indica el resultado de la adición de las casillas 6 y 7.

El Modelo 123 tiene una variante anual que reúne el resultado de la suma de todos estos modelos trimestrales, es el Modelo 193.