El Modelo 340, це податковий документ, який містить інформацію про книги реєстрації ПДВ, які необхідно подати до податкової служби. Її презентація є інформативною, тому жодних внесків та внесків для в'їзду чи повернення не слід робити.

Модель 340 призначена для містять усі дані бухгалтерських книг що проводяться щодня під час господарської діяльності, завдяки яким підтримуються всі розрахунки з ПДВ за певний рік.

За допомогою цієї форми Податкове агентство може знати всі рахунки-фактури, що складають суму, яка була декларована через Форма ПДВ 303, а також перевірка походження цих даних, представлених у цій останній згаданій моделі.

Що має містити форма 340 AEAT?

Ця модель повинна включати, без винятку, всі дані виставлених рахунків-фактур, отриманих, внутрішніх транзакцій, звільнених від сплати ПДВ, експорту, платників податків тощо.

Якщо це книга обліку товарів інвестиційного обслуговування, то дата передачі активу повинна містити дату початку та використання, щорічне регулювання та дату вилучення. Цей конкретний випадок повинен бути представлений в останній декларації звітного року.

Інші вимоги, які Модель 340 якщо він використовується, це такі:

- Оренда ділових приміщень.

- Страхові операції.

- Субсидії та допомога, які виплачує Адміністрація.

- Всі операції туристичних агентств, які виступають посередниками.

- Усі нараховані суми, що перевищують 6000 євро.

- Ті покупки та продажі нерухомості, що підлягають оподаткуванню ПДВ або IGIC.

- Операції, що оподатковуються податком на виробництво, послуги та імпорт, у випадку Мелільї та Сеути.

- Сільськогосподарські компенсаційні операції.

Коли слід подавати форму 340 до AEAT?

Ця модель 340 повинна подаватися до податкової служби щомісяця разом із моделлю ПДВ 303. Презентація повинна бути зроблена не пізніше 20 числа кожного місяця, і, щоб пришвидшити процес та полегшити декларування, Податкове управління надає цю презентацію в електронному вигляді.

Хто повинен подати форму 340 до податкової служби?

Наразі модель 340 застосовується лише до тих платників податків IGIG, які повинні реєструвати щомісячні декларації. Тобто раніше Модель 340 була обов’язковою для всіх тих податкових осіб, які були зареєстровані в REDEME або в щомісячному Реєстрі ПДВ-IGIC, затвердженому Королівським указом 1065/2007. Однак у повідомленні від липня 2017 року було досягнуто домовленості, що платники податків, які зареєстровані в щомісячному реєстрі повернення коштів, більше не зобов'язані його пред'являти, це з тієї простої обставини, що вони зобов'язані вести реєстр бухгалтерських книг через електронний штаб податкової служби.

З огляду на Податкове агентствопрацює над тим, щоб зменшити кількість процедур, які проводять компанії, тому очевидно, що більша кількість представлених моделей призведе до насичення процесу управління AEAT.

це Модель 340, Він надав Податковому органу більш повну інформацію про передані та підтримані звіти, а також перевірки, які були потрібні на той час, але, оскільки через його електронну штаб-квартиру щомісяця подаються записи про цей податок, ця модель використовується менше, хоча воно все ще існує.

Які форми подання форми 340?

це модель 340 - це податок Подавати його потрібно в електронному вигляді, що означає, що цифровий сертифікат знадобиться у разі наявності компанії, а також електронний сертифікат, ПІН-код або електронний ІНН, якщо це фізична особа.

У випадку, якщо у вас немає цифрового або електронного сертифіката, ви повинні запросити попередню зустріч та виконати дії, необхідні податковому органу для його отримання.

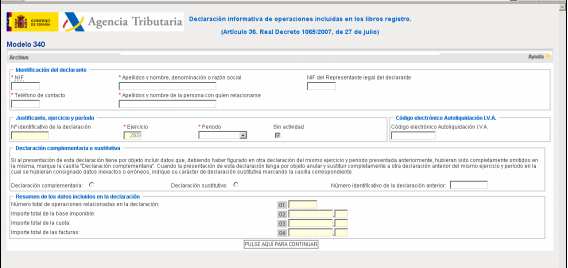

Як заповнювати форму 340 AEAT?

Далі ми представимо основні інструкції щодо заповнення форми 340, що відповідає інформації про книги обліку ПДВ. За даними податкової служби, є два варіанти заповнення цієї форми:

- Ви можете імпортувати дані із записів книги рахунків-фактур із бухгалтерської програми (програми, що використовується компанією).

- Ви можете ввести дані у форму вручну.

Коли представлено випадок, що заява, зроблена щодо цієї моделі, перевищує п’ять мільйонів записів, повинен бути надісланий відповідний машиночитаний носій, де повинен з’явитися електронний код із відповідною самооцінкою.

Коли в цій моделі 340 виникає помилка, Податкове управління застосувало штраф у розмірі 200 євро у випадку, якщо це було економічним ушкодженням для AEAT. Однак наразі санкція відображається наступним чином:

- 20 євро за кожну інформацію, яку пропущено.

- 300 євро як мінімальний внесок.

- 20.000 XNUMX євро як максимальна ставка.