Vsi smo dolžni plačati zneske davkov, tu v Španiji pa so zahteve v zvezi s tem precej stroge. Obstaja veliko število dokumentov, ki jih je treba predstaviti Državna agencija za davčno upravo za naše tarifne deklaracije.

Vsi, ki delamo v Španiji, smo dolžni odpovedati davke in tujci, ki delajo na španskem ozemlju, tega niso oproščeni, za to obstaja Model 151, o katerem bomo govorili naprej.

Kaj je model 151?

To je obrazec, ki ga je treba poslati AEAT prijavi plačilo dajatev, tujci, ki so v položaju delavca, začasno na španskem ozemlju. To temelji na določbah 93. člena zakona o dohodnini.

za pridobite davčno rezidenco in lahko prispevate z obrazcem 151, Po premestitvi morate ostati dlje kot 183 dni.

Ta zakon mnogi poznajo kot zakon Beckham, ker je bil ta igralec eden prvih razseljenih, ki je uporabil to zmernost.

Kdo mora vložiti obrazec 151?

Ta dokument je obvezen za vse delavce, ki so bili razseljeni na špansko ozemlje in imajo davčno prebivališče. Za izpolnitev te ureditve mora davčni zavezanec izpolnjevati naslednje zahteve:

- Brez bivanja v Španiji deset let pred sedanjo razselitvijo. Tarifno plačilo po tem modelu bo mogoče le, če v prejšnjih 10 davčnih letih niste imeli prebivališča na španskem ozemlju. To ne velja za tujce, ki so potovali samo v državi.

- Ni namenjen tujcem, ki se želijo zaposliti v Španiji. Samo tisti, ki so bili razseljeni s prejšnjo pogodbo, z izjemo profesionalnih športnikov.

- Tujec mora biti kot uslužbenec podjetja ali organizacije s sedežem na španskem ozemlju, da lahko predloži ta dokument.

- Če ste v položaju upravitelja podjetja, kjer ne prevzamete dela njegovega kapitala, ali če vaša udeležba ne določa upoštevanja zadevnega subjekta.

- Zaradi stalnega prebivališča v Španiji ne smete imeti dohodka.

Kdaj je treba vložiti obrazec 151?

Uporaba tega davčnega režima se bo izvajala od prvega leta, ko bo tujec pridobil svoje davčno prebivališče kot davčni zavezanec v Španiji. Z drugimi besedami, od prvega leta, ko je bila razseljena.

O tej situaciji je treba davčno agencijo obvestiti po obdobju, ki ni daljše od šestih mesecev od začetka gospodarske dejavnosti. Tisti zavezanci, ki so se preselili pred 1. januarjem 2015, morajo za obračun plačajte obrazec 150.

Če gre za deklaracijo, ki jo je treba plačati z neposredno bremenitvijo, se to lahko izvede od začetka roka Do 25. junija.

Kako vložiti obrazec 151?

Ta dokument je dostavljen v elektronski obliki prek Spletni portal AEAT. Za dostop morate imeti elektronsko potrdilo ali elektronski DNI in Cl@ve PIN.

Ko vstopite na spletno stran davčne agencije, morate klikniti na "Postopki" in nato na "Predloži izjavo" kjer lahko izberete želeni dostop.

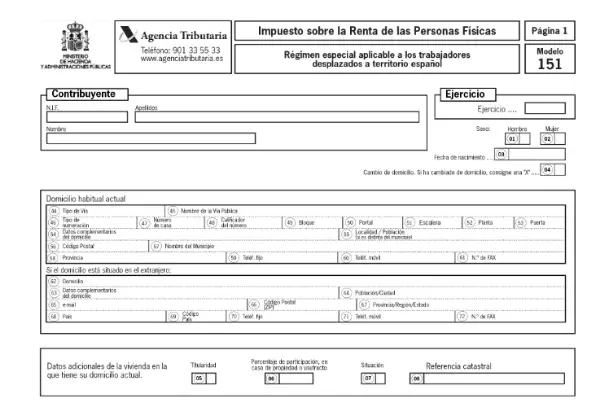

Kako izpolniti obrazec 151?

Ko vstopite na stran, lahko začnete izpolnjevati obrazec. V sistemu so vsi denarni zneski, ki se zahtevajo znotraj modela, navedeni v evrih, zneski pa so zapisani na levi strani okenc in decimalna mesta na desni strani, ki bodo le dve števki.

Zahtevani podatki v obrazcu 151 so:

Podatki in podatki o identiteti davčnega zavezanca, zato jih je treba registrirati v Popisu davkoplačevalcev.

- Ime in priimek

- NIF

- Leto za razglasitev

- Seks

- Datum rojstva

- Domači naslov

- Reprezentativni podatki v primeru smrti deklarantov, legatov ali dedičev.

- Znesek zneskov, namenjenih za socialne prejemke.

- Dopolnilna izjava.

Donos, dohodek in dobiček:

V tem poglavju bodo določene vse vrste pozitivnih dobičkov in pripadajoči dohodek od nepremičnin. Tudi tisti donosi, za katere bodo uporabljeni odtegljaji ali plačila na račun zaradi prenosov ali povračil delnic ali sodelovanja v investicijskih družbah in skladih.

- Dobički in dobički, pripisani splošni davčni osnovi.

- Dobiček, ki naj bo sestavljen iz obdavčljive osnove prihrankov.

- Dohodek, ki bo uporabljen za zadrževanje ali plačilo na račun zaradi prenosov ali povračil delnic ali sodelovanja v investicijskih družbah in skladih.

- Prihodki od prenosov nepremičnin.

- Prihodki, ki niso posledica prenosa sredstev, predstavljajo splošno davčno osnovo.

- Preostali dohodek od prenosov sredstev predstavlja obdavčljivo osnovo prihrankov.

Davčna osnova in izračun tarif ter odbitek deklaracije.

V tem delu bodo navedeni skupni zneski dobička in izračun posledičnih pristojbin.

- Davčna osnova: splošno in prihranki.

- Izračun tarife in vsota deklaracije.

- Regularizacija z dodatno izjavo.