ມີເອກະສານສະເພາະ ສຳ ລັບຂໍ້ມູນຂ່າວສານດ້ານພາສີຂອງຜູ້ທີ່ມີບໍລິສັດ, ຊຸມຊົນຂອງຊັບສິນຫລືນິຕິບຸກຄົນໂດຍບໍ່ມີບຸກຄະລິກລັກສະນະທີ່ຖືກຕ້ອງຕາມກົດ ໝາຍ, ອົງການຄຸ້ມຄອງພາສີຂອງລັດ. ຖ້າວ່ານັ້ນແມ່ນກໍລະນີຂອງທ່ານ, ທີ່ນີ້ທ່ານຈະໄດ້ຮັບຂໍ້ມູນທີ່ ຈຳ ເປັນທັງ ໝົດ ເພື່ອຮູ້ວ່າເອກະສານນີ້ແມ່ນຫຍັງ.

Model 184 ແມ່ນຫຍັງ?

"ຮູບແບບ 184. ແຈ້ງການໃຫ້ຂໍ້ມູນ. ບັນດາຫົວ ໜ່ວຍ ພາຍໃຕ້ລະບອບຈັດສັນລາຍໄດ້. ຖະແຫຼງການປະ ຈຳ ປີ "

ເອກະສານສະບັບນີ້ຕ້ອງສົ່ງໃຫ້ອົງການພາສີປະ ຈຳ ປີ, ເປັນການຖະແຫຼງຂ່າວທີ່ເປັນປະໂຫຍດກ່ຽວກັບຜົນປະໂຫຍດ, ຄ່າໃຊ້ຈ່າຍແລະລາຍໄດ້ທີ່ຜະລິດໂດຍບໍລິສັດທີ່ບໍ່ແມ່ນການຄ້າ, ເຊັ່ນວ່າບໍລິສັດພົນລະເຮືອນ, ຊຸມຊົນຂອງຊັບສິນແລະສະຖາບັນໃດ ໜຶ່ງ ທີ່ບໍ່ມີບຸກຄະລິກກະພາບທາງກົດ ໝາຍ, ຫລືໃນລະບອບຈັດສັນລາຍໄດ້ . ຍ້ອນວ່າມັນເປັນພຽງຂໍ້ມູນຂ່າວສານເທົ່ານັ້ນ, ມັນຈະມີລາຍລະອຽດກ່ຽວກັບການ ດຳ ເນີນງານດັ່ງກ່າວທີ່ ດຳ ເນີນໃນປີ, ສະນັ້ນເອກະສານນີ້ບໍ່ໄດ້ເປັນຕົວແທນໃຫ້ແກ່ການຈ່າຍເງິນຫລືລາຍຈ່າຍໃດໆ.

ລະບົບການຈັດຫາລາຍໄດ້ແມ່ນຫຍັງ?

ມັນ ໝາຍ ເຖິງບັນດາຫົວ ໜ່ວຍ ທີ່ບໍ່ແມ່ນພາກສ່ວນທີ່ເປັນບຸກຄົນທີ່ຕ້ອງເສຍອາກອນຂອງ IS (ອາກອນຂອງບໍລິສັດ) ເຊິ່ງສະມາຊິກແຕ່ລະຄົນຂອງບໍລິສັດຕ້ອງໄດ້ເສຍອາກອນດ້ວຍຕົນເອງ. ພາຍໃນ ໜ່ວຍ ງານປະເພດນີ້ພວກເຮົາມີ:

- ຊຸມຊົນຂອງຊັບສິນ, ຍັງປະກອບມີຊຸມຊົນຂອງເຈົ້າຂອງ: ເຫຼົ່ານີ້ແມ່ນສັນຍາສ່ວນຕົວທີ່ມີຢູ່ລະຫວ່າງຜູ້ເຂົ້າຮ່ວມຫລືຄູ່ຮ່ວມງານ ຈຳ ນວນ ໜຶ່ງ, ເຊິ່ງສະແດງເຖິງຄວາມເປັນເຈົ້າຂອງຂອງຊັບສິນທີ່ບໍ່ສາມາດແຍກອອກໄດ້. ໃນກໍລະນີນີ້, ເປີເຊັນການມີສ່ວນຮ່ວມຂອງແຕ່ລະຄູ່ຮ່ວມງານຕ້ອງໄດ້ລະບຸໄວ້ໃນລາຍລະອຽດ.

- ການສືບທອດທີ່ສືບທອດ: ໝາຍ ເຖິງໄລຍະເວລາທີ່ເກີດຂື້ນຈາກການຕາຍຂອງຜູ້ເປັນເຈົ້າຂອງ, ຈົນກວ່າຈະມີການສືບທອດແລະແຈກຢາຍ, ເຊິ່ງໃຊ້ກັບມໍລະດົກປະເພດນີ້ໃນຊ່ວງເວລາທີ່ບໍ່ມີເຈົ້າຂອງ.

- ການຮ່ວມມືທາງແພ່ງໂດຍບໍ່ມີຈຸດປະສົງທາງການຄ້າ: ເຫຼົ່ານີ້ແມ່ນສັນຍາສ່ວນຕົວລະຫວ່າງສອງຄົນຫຼືຫຼາຍກວ່າຄົນ, ເພື່ອ ດຳ ເນີນການຮ່ວມມື, ບາງກິດຈະ ກຳ ທາງເສດຖະກິດ, ບໍ່ວ່າຄູ່ຮ່ວມງານຈະໃຫ້ກູ້ຢືມດ້ວຍຕົນເອງ, ຫລືການລົງທືນຂອງຕົນເອງ. ລັກສະນະຕົ້ນຕໍແລະງົບປະມານແມ່ນ:

- ບໍລິສັດຕ້ອງມີຜູ້ເຂົ້າຮ່ວມຢ່າງ ໜ້ອຍ ສອງຄົນ.

- ການເກີດຂອງລາວຕ້ອງກົງກັບການເຊັນສັນຍາເອກະຊົນທີ່ກ່ຽວຂ້ອງ.

- ພວກເຂົາຕ້ອງມີຈຸດປະສົງທີ່ຖືກຕ້ອງຕາມກົດ ໝາຍ ໂດຍມີແຮງຈູງໃຈທີ່ມີຜົນ ກຳ ໄລໂດຍທົ່ວໄປ.

- ແຕ່ລະຄູ່ຮ່ວມງານຕ້ອງຕອບເພື່ອຄວາມໄດ້ປຽບແລະການສູນເສຍ.

- ມັນສາມາດຖືກສ້າງຂື້ນຈາກຄູ່ຮ່ວມງານທີ່ເຮັດວຽກແລະຄູ່ຮ່ວມທຶນ.

- ຜູ້ເຂົ້າຮ່ວມແຕ່ລະຄົນຕ້ອງໄດ້ເສຍອາກອນລາຍໄດ້ສ່ວນບຸກຄົນ, ແລະບໍ່ແມ່ນຊຸມຊົນ.

ສະຖານະການຊຸມຊົນຕໍ່ໄປນີ້ບໍ່ໄດ້ລວມຢູ່ໃນລະບອບການຈັດສັນລາຍໄດ້:

- ບັນດາບໍລິສັດພົນລະເຮືອນທີ່ມີຈຸດປະສົງທາງການຄ້າ: ບໍລິສັດປະເພດນີ້ມີເອກະສານປະກາດເປັນຂອງຕົນເອງ, ແບບ 200, ນັບແຕ່ວັນທີ 01 ມັງກອນ 2016 ເປັນຕົ້ນໄປ.

- ສັງຄົມຫັນປ່ຽນກະສິ ກຳ: ເຫຼົ່ານີ້ແມ່ນຊຸມຊົນທີ່ມີຈຸດປະສົງທາງເສດຖະກິດ - ສັງຄົມ, ຕິດພັນກັບລາຍການກະສິ ກຳ.

- ຊຸມຊົນທີ່ເປັນເຈົ້າຂອງພູເຂົາທີ່ໃກ້ຄຽງ: ນີ້ແມ່ນຊາວບ້ານທີ່ມີເຮືອນຢູ່ເທິງ ໜ້າ ດິນເຊິ່ງຊຸມຊົນເອງກໍ່ໄດ້ ນຳ ໃຊ້.

- ກອງທຶນ ບຳ ນານ: ມັນແມ່ນກ່ຽວກັບສິດທິພິເສດທີ່ມີຈຸດປະສົງ, ເພື່ອໄດ້ຮັບອະນຸຍາດໃຫ້ ບຳ ນານຂອງບໍລິສັດ, ໃນສ່ວນຂອງນາຍຈ້າງ.

- ກຸ່ມບໍລິສັດ: ໂດຍອ້າງອີງໃສ່ບໍລິສັດທີ່ສະແດງໃຫ້ເຫັນການຄອບ ງຳ ໃນທາງອື່ນ, ທັງທາງກົງຫລືທາງອ້ອມ.

- ສະຫະພັນບໍລິສັດຊົ່ວຄາວ: ໝາຍ ເຖິງສະຫະພັນໃນໄລຍະເວລາທີ່ ກຳ ນົດຂອງບໍລິສັດ ຈຳ ນວນ ໜຶ່ງ ເພື່ອ ດຳ ເນີນກິດຈະ ກຳ ຮ່ວມກັນ, ຫຼືໃຫ້ບໍລິການສະເພາະໃດ ໜຶ່ງ, ໂດຍມີຈຸດປະສົງທາງສັງຄົມດຽວ.

Model 184 ມີປະໂຫຍດຫຼາຍປານໃດ ສຳ ລັບຊຸມຊົນຂອງເຈົ້າຂອງ?

ເອກະສານນີ້ແມ່ນການປະກາດທີ່ເປັນຂໍ້ມູນ, ເຊິ່ງຕ້ອງໄດ້ສົ່ງທຸກໆປີໃຫ້ AEAT. ຄູ່ຮ່ວມງານແຕ່ລະຄົນຕ້ອງຈ່າຍພາສີກັບ Model 130 ແລະ 131, ເຊິ່ງແມ່ນການຄາດຄະເນໂດຍກົງແລະຈຸດປະສົງຕາມ ລຳ ດັບ, ປະກາດພຽງແຕ່ເປີເຊັນທີ່ກ່ຽວຂ້ອງກັບພວກເຂົາໃນບໍລິສັດ.

ບັນດາຫົວ ໜ່ວຍ ດັ່ງກ່າວ, ຍ້ອນວ່າພວກເຂົາບໍ່ມີບຸກຄະລິກລັກສະນະທີ່ຖືກຕ້ອງຕາມກົດ ໝາຍ, ບໍ່ສາມາດຈ່າຍຄ່າພາສີບໍລິສັດ, ຍົກເວັ້ນບໍລິສັດພົນລະເຮືອນທີ່ມີຈຸດປະສົງທາງການຄ້າ, ເຊິ່ງຕ້ອງໄດ້ສະ ເໜີ ແບບຟອມ 200.

IS ຕ້ອງໄດ້ຮັບການປະກາດຖ້າມັນຍັງເປັນບໍລິສັດທີ່ ດຳ ເນີນກິດຈະ ກຳ ທາງເສດຖະກິດ, ເຊິ່ງມັນຈະໄດ້ຮັບລາຍໄດ້ສູງກ່ວາ 3.000 ເອີໂຣຕໍ່ປີ.

ບໍລິສັດເຫຼົ່ານັ້ນທີ່ຢູ່ພາຍໃຕ້ລະບອບການຈັດຫາລາຍໄດ້, ແຕ່ວ່າມັນຖືກລວມເຂົ້າຢູ່ໃນປະເທດອື່ນແລະທີ່ໄດ້ຮັບລາຍໄດ້ໃນອານາເຂດຂອງປະເທດສະເປນ, ແຕ່ໂດຍບໍ່ຕ້ອງປະຕິບັດການອອກ ກຳ ລັງກາຍໃດໆ, ບໍ່ຕ້ອງສະແດງແບບຟອມ 184 ນຳ ອີກ.

ຊຸມຊົນຂອງເຈົ້າຂອງເຮືອນຈະມີພັນທະໃນການ ນຳ ສະ ເໜີ ຮູບແບບນີ້, ພຽງແຕ່ຖ້າວ່າພວກເຂົາເປັນຜູ້ທີ່ມີລາຍໄດ້, ເຊິ່ງຜົນຕອບແທນ, ລາຍຈ່າຍແລະຜົນປະໂຫຍດຂອງແຕ່ລະຄູ່ຮ່ວມງານສາມາດ ຄຳ ນວນໄດ້.

ການຍື່ນ 184 ຄວນຍື່ນໃນເວລາໃດ?

ເອກະສານສະບັບນີ້ຕ້ອງໄດ້ສົ່ງໃນແຕ່ລະປີ, ພາຍໃນໄລຍະເວລາທີ່ສອດຄ້ອງກັນແຕ່ວັນທີ 1 ມັງກອນເຖິງ 31 ຂອງປີຫຼັງຈາກປີງົບປະມານທີ່ຈະປະກາດໃຊ້.

ການ ນຳ ສະ ເໜີ ຮູບແບບນີ້ແມ່ນເຮັດດ້ວຍໄຟຟ້າ, ໂດຍຜ່ານ ສຳ ນັກງານໃຫຍ່ຂອງອົງການພາສີ.

ວິທີການຕື່ມແບບຟອມ 184?

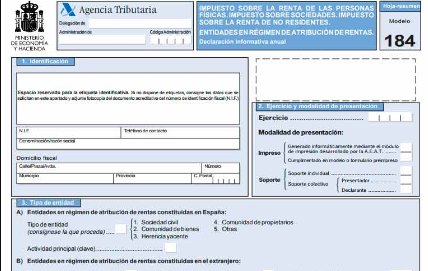

ໜ້າ ທີ 1.

- ຂໍ້ມູນການ ກຳ ນົດ:

ມັນຈະມີຄວາມ ຈຳ ເປັນທີ່ຈະ ນຳ ໃຊ້ປ້າຍ ກຳ ນົດຂອງຫົວ ໜ່ວຍ, ຖ້າມັນບໍ່ມີ, ຫຼັງຈາກນັ້ນຂໍ້ມູນທີ່ລະບຸວ່າຈະມີຕື່ມໃນ: NIF, ເບີໂທລະສັບຕິດຕໍ່, ຊື່ບໍລິສັດຫຼືຊື່ຂອງຫົວ ໜ່ວຍ, ແລະຂໍ້ມູນທີ່ອ້າງອີງໃສ່ພາສີ ທີ່ຢູ່.

- ວິທີການອອກ ກຳ ລັງກາຍແລະການ ນຳ ສະ ເໜີ:

ໃນຮູບແບບ XNUMX ຕົວເລກ, ພວກເຮົາຈະເຂົ້າງົບປະມານປີທີ່ພວກເຮົາ ກຳ ລັງຈະປະກາດ.

ພວກເຮົາຍັງຕ້ອງໄດ້ຊີ້ບອກເຖິງແບບແຜນຂອງການ ນຳ ສະ ເໜີ, ບໍ່ວ່າຈະຖືກພິມອອກຫຼືເປັນການສະ ໜັບ ສະ ໜູນ.

- ປະເພດຫົວ ໜ່ວຍ:

ໃນພາກນີ້ພວກເຮົາຕ້ອງໄດ້ ກຳ ນົດປະເພດຂອງ ໜ່ວຍ ງານທີ່ຢູ່ພາຍໃຕ້ລະບອບການໃຫ້ເຫດຜົນທີ່ສອດຄ້ອງກັນ: ລວມຢູ່ໃນອານາເຂດຂອງສະເປນຫຼືໃນປະເທດອື່ນ, ເຊິ່ງຍົກເລີກ IS ແລະການ ຊຳ ລະສຸດທິຂອງການໂອນ ກຳ ໄລ. ອ້າງເຖິງຍອດເງິນບັນຊີຂອງການຂາຍແລະລາຍໄດ້ໂດຍບໍ່ລວມພາສີ.

- ປະກາດເສີມຫຼືທົດແທນ:

ພວກເຮົາຈະ ໝາຍ ດ້ວຍ "X" ພ້ອມກັນຖ້າພວກເຮົາ ຈຳ ເປັນຕ້ອງລວມເອົາຂໍ້ມູນຈາກແບບຟອມ 184 ອື່ນທີ່ ນຳ ສະ ເໜີ ຈາກການອອກ ກຳ ລັງກາຍດຽວກັນ.

ພວກເຮົາຈະ ໝາຍ ໃສ່ "X" ເພື່ອທົດແທນຖ້າເອກະສານສະບັບ ໃໝ່ ນີ້ຈະຍົກເລີກແລະປ່ຽນແທນແບບອື່ນໆທີ່ຄ້າຍຄືກັນທີ່ ນຳ ສະ ເໜີ ຈາກປີດຽວກັນ.

ໃນທັງສອງກໍລະນີ, ຈຳ ນວນເອກະສານອ້າງອີງຂອງຮູບແບບກ່ອນ ໜ້າ ນີ້ຕ້ອງຖືກວາງໄວ້.

- ບົດສະຫຼຸບຂອງຂໍ້ມູນທີ່ລວມຢູ່ໃນແຈ້ງການ:

ໃນທີ່ນີ້ ຈຳ ນວນການລົງທະບຽນທັງ ໝົດ ຂອງຄູ່ຮ່ວມງານ, ຜູ້ຮັບມໍລະດົກ, ຜູ້ທີ່ເປັນສະມາຊິກຊຸມຊົນຫຼືຜູ້ເຂົ້າຮ່ວມຈະຖືກລະບຸ.

- ວັນທີແລະລາຍເຊັນ:

ວັນທີຍື່ນເອກະສານ, ລາຍເຊັນແລະວຽກທີ່ມີ ຕຳ ແໜ່ງ ທີ່ກົງກັນຂອງມັນຕ້ອງຖືກໃສ່.

ໜ້າ ຕໍ່ໄປ:

ແຕ່ລະ ໜ້າ ໃນເອກະສານຊ້ອນທ້າຍຈະສົມຄວນຂໍ້ມູນການ ກຳ ນົດ:

- - NIF

- - ເຫດຜົນຫລືຊື່ບໍລິສັດ

- - ອອກ ກຳ ລັງກາຍທີ່ສອດຄ້ອງກັນ

ປະເພດຂອງລາຍໄດ້ທີ່ຫົວ ໜ່ວຍ ໄດ້ຮັບ:

- ເຄື່ອງເຟີນີເຈີນະຄອນຫຼວງ:

ຕໍ່ໄປນີ້ຜົນຕອບແທນທີ່ໄດ້ຮັບພາຍໃນອານາເຂດຂອງສະເປນຈະຖືກຈັດໃສ່ແລະແຕກຕ່າງຈາກສິ່ງທີ່ໄດ້ຮັບຢູ່ຕ່າງປະເທດ, ລວມທັງລາຍໄດ້, ຄ່າໃຊ້ຈ່າຍ, ລາຍໄດ້ທີ່ ເໝາະ ສົມແລະການຫຼຸດຜ່ອນທີ່ ເໝາະ ສົມ.

- ທຶນອະສັງຫາລິມະສັບ:

ມັນຖືກປະຕິບັດຢ່າງແນ່ນອນຄືກັນກັບຢູ່ໃນພາກກ່ຽວກັບການເຄື່ອນຍ້າຍນະຄອນຫຼວງ.

- ກິດຈະ ກຳ ດ້ານເສດຖະກິດ:

ນີ້ແມ່ນບັນດາກິດຈະ ກຳ ທີ່ໄດ້ປະຕິບັດແລະຜົນງານຂອງພວກມັນຈະຖືກລະອຽດ. ສຳ ລັບສິ່ງນີ້, ລະບອບການ ກຳ ນົດຜົນຜະລິດ, ປະເພດກິດຈະ ກຳ ທີ່ມີລະຫັດທີ່ກ່ຽວຂ້ອງ, ລະຫັດເຄົ້າ IAE ກໍ່ຕ້ອງໄດ້ລະບຸໄວ້ຖ້າພວກເຂົາໄດ້ຮັບໃນປະເທດສະເປນຫລືຕ່າງປະເທດ.

- ລາຍຊື່ຄູ່ຮ່ວມງານແລະຜູ້ເຂົ້າຮ່ວມ:

ໃນພາກນີ້, ຂໍ້ມູນການ ກຳ ນົດຂອງແຕ່ລະຄູ່ຮ່ວມງານຕ້ອງໄດ້ເຂົ້າມາ, ສະແດງເຖິງ ຈຳ ນວນເວລາທີ່ພວກເຂົາເປັນສ່ວນ ໜຶ່ງ ຂອງຫົວ ໜ່ວຍ ແລະເປີເຊັນຂອງການມີສ່ວນຮ່ວມ.

ໃນພາກກ່ຽວກັບການປະຕິບັດໂດຍກິດຈະ ກຳ ທາງເສດຖະກິດ, ຂໍ້ມູນທັງ ໝົດ ທີ່ກ່ຽວຂ້ອງກັບລາຍໄດ້ແລະລາຍຈ່າຍເຕັມຄວນມີລາຍລະອຽດ.