ຮູບແບບການ ນຳ ສະ ເໜີ ປະ ຈຳ ປີນີ້ແມ່ນກ່ຽວຂ້ອງຢ່າງໃກ້ຊິດກັບ 111 model, ເຊິ່ງຕ້ອງໄດ້ສົ່ງທຸກໆ 3 ເດືອນຕໍ່ອົງການພາສີ. ມັນເປັນສິ່ງ ຈຳ ເປັນ ສຳ ລັບຜູ້ປະກອບການແລະຜູ້ທີ່ເປັນອິດສະຫຼະຮູ້ເພີ່ມເຕີມກ່ຽວກັບເອກະສານສະບັບນີ້, ມັນແມ່ນຫຍັງ, ເວລາ ກຳ ນົດ ສຳ ລັບການສົ່ງເອກະສານແລະຂໍ້ມູນຫຍັງທີ່ ຈຳ ເປັນໃນການຕື່ມໃສ່.

Model 190 ແມ່ນຫຍັງ?

ຮູບແບບ 190. ການປະກາດໃຫ້ຂໍ້ມູນ. ການຫັກແລະການຈ່າຍເງິນຕາມບັນຊີ. ລາຍໄດ້ຈາກການເຮັດວຽກແລະກິດຈະ ກຳ ທາງເສດຖະກິດ, ລາງວັນແລະການມີລາຍໄດ້ທີ່ແນ່ນອນແລະຄວາມບໍ່ແນ່ນອນຂອງລາຍໄດ້. ບົດສະຫຼຸບປະ ຈຳ ປີ. " ເອກະສານສະບັບນີ້ແມ່ນບົດສະຫຼຸບປະ ຈຳ ປີຂອງລັກສະນະທີ່ເປັນຂໍ້ມູນ, ຂອງທຸກໆການກັກພາສີລາຍໄດ້ສ່ວນບຸກຄົນ, ປະຕິບັດຜ່ານການຈ່າຍເງິນເດືອນຂອງ ກຳ ມະກອນ, ຜູ້ປະກອບການຫລືເຮັດວຽກດ້ວຍຕົນເອງໂດຍຜ່ານໃບເກັບເງິນ.

ຜູ້ໃດຕ້ອງຍື່ນແບບຟອມ 190?

ເອກະສານນີ້ຕ້ອງຖືກ ນຳ ສະ ເໜີ ຕໍ່ຄັງເງິນໂດຍຜູ້ປະກອບການຫຼືຜູ້ທີ່ເຮັດທຸລະກິດສ່ວນຕົວທີ່ໄດ້ຈ່າຍເງິນລາຍໄດ້ທີ່ພວກເຮົາຈະກ່າວເຖິງຂ້າງລຸ່ມນີ້:

- ລາຍໄດ້ຈາກການເຮັດວຽກສະທ້ອນໃຫ້ເຫັນໃນລາຍຈ່າຍ.

- ລາຍໄດ້ ສຳ ລັບປີການເງິນ. ເຊັ່ນວ່າກະສິ ກຳ, ປ່າໄມ້, ການລ້ຽງສັດ, ກິດຈະ ກຳ ທີ່ເປັນມືອາຊີບ, ແລະກິດຈະ ກຳ ອື່ນໆທີ່ໄດ້ເສຍອາກອນໂດຍການປະເມີນເປົ້າ ໝາຍ.

- ລາຍໄດ້ຈາກການເຊົ່າອະສັງຫາລິມະສັບໃນຕົວເມືອງ.

- ລາຍໄດ້ຈາກການບໍລິຈາກຫລືແຜນ ບຳ ນານ.

- ການຈ່າຍເງິນຈາກລາງວັນ ສຳ ລັບການມີສ່ວນຮ່ວມໃນການປະກວດຫລືເກມ.

ແບບຟອມ 190 ຄວນຍື່ນໃນເວລາໃດແລະເວລາໃດ?

ການຍື່ນເອເລັກໂຕຣນິກແມ່ນເຮັດຜ່ານເວັບໄຊທ໌ຂອງອົງການຄຸ້ມຄອງພາສີຂອງລັດ. ຕ້ອງໄດ້ຍື່ນໃນເວລາດຽວກັນວ່າໄຕມາດທີ 111 ຂອງແບບຟອມ 1 ຖືກຍື່ນຫຼືເວົ້າອີກຢ່າງ ໜຶ່ງ, ພາຍໃນໄລຍະວັນທີ 31 ເຖິງ XNUMX ມັງກອນຂອງປີຫຼັງຈາກສົກປີງົບປະມານທີ່ຈະປະກາດໃຊ້.

ມັນຍັງສາມາດພິມຢູ່ທີ່ຕົວແທນຂອງ AEAT.

ວິທີການຕື່ມແບບຟອມ 190?

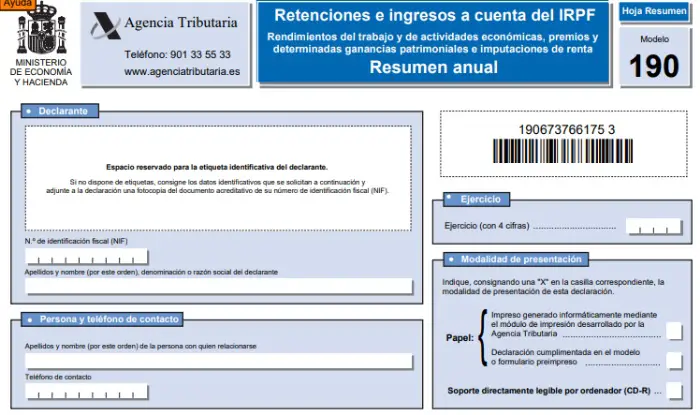

ໃນ ໜ້າ ທຳ ອິດ, ພວກເຮົາຈະໃຫ້ຂໍ້ມູນທົ່ວໄປກ່ຽວກັບການຍຶດເອົາ. ໃນ ໜ້າ ຕໍ່ໄປພວກເຮົາຕ້ອງໃຫ້ຂໍ້ມູນລະອຽດຕື່ມ.

ໜ້າ ທີ 1:

- ຂໍ້ມູນການ ກຳ ນົດ:

ທ່ານຕ້ອງໃສ່ຊື່, ນາມສະກຸນ, ເລກປະ ຈຳ ຕົວອາກອນ NIF, ເບີໂທລະສັບແລະທີ່ຢູ່ອາກອນ.

ປີຂອງການອອກ ກຳ ລັງກາຍທີ່ຈະປະກາດກໍ່ຕ້ອງໄດ້ສະແດງອອກ.

- ຂໍ້ມູນສະຫຼຸບສັງລວມຂໍ້ມູນ:

ໃນທີ່ນີ້ ຈຳ ນວນເງິນທັງ ໝົດ ຂອງຜູ້ຮັບເງິນຝາກຕ້ອງຖືກເກັບໄວ້ໃນບັນຊີເງິນເດືອນຫລືໃບເກັບເງິນທີ່ກ່ຽວຂ້ອງຂອງພວກເຂົາ, ເມື່ອເວົ້າເຖິງຜູ້ສະ ໜອງ ໂດຍທົ່ວໄປ.

ພວກເຮົາຍັງຈະຊີ້ບອກຜົນຂອງການລວມຍອດ ຈຳ ນວນທັງ ໝົດ ຂອງ ຈຳ ນວນທີ່ຕ້ອງກັກໄວ້ໃນສົກປີງົບປະມານ.

- ປະກາດເສີມຫຼືທົດແທນ:

ດ້ວຍ "X" ທ່ານຕ້ອງ ໝາຍ ໃສ່ໃນປ່ອງທີ່ເອີ້ນວ່າ "ການປະກາດໃຊ້ ສຳ ລັບການລວມເອົາຂໍ້ມູນ" ໃນກໍລະນີທີ່ທ່ານຕ້ອງການເພີ່ມຂໍ້ມູນທີ່ຖືກຍົກເລີກໃນແບບຟອມ 190 ທີ່ທ່ານໄດ້ຍື່ນເອກະສານຄັງເງີນແລ້ວ, ແລະມັນຕ້ອງເປັນແບບດຽວກັນ ປີ. ເອກະສານ ໃໝ່ ນີ້ຄວນມີພຽງແຕ່ຂໍ້ມູນທີ່ບໍ່ໄດ້ໃສ່ໃນແບບກ່ອນ ໜ້າ. ທ່ານ ຈຳ ເປັນຕ້ອງລະບຸ ຈຳ ນວນຕົວແບບທີ່ທ່ານອ້າງອີງໃສ່ເປັນຕົວເຕີມ.

ໃນກໍລະນີທີ່ທ່ານໄດ້ເຮັດຜິດພາດໃນ Model 190 ທີ່ຖືກສົ່ງໄປແລ້ວ, ບ່ອນທີ່ທ່ານໄດ້ປ້ອນຂໍ້ມູນທີ່ຜິດພາດແລະຕ້ອງການແກ້ໄຂຫຼືຍົກເລີກມັນງ່າຍໆ, ຫຼັງຈາກນັ້ນທ່ານຕ້ອງໄດ້ ໝາຍ ດ້ວຍ "X" ໃນ "ການປະກາດທີ່ສົມບູນເພື່ອການດັດແກ້ຫຼືຍົກເລີກຂໍ້ມູນ "ເອກະສານ ໃໝ່ ນີ້ຕ້ອງໄດ້ລະບຸຂໍ້ມູນທີ່ຖືກແກ້ໄຂແລ້ວ. ທ່ານຍັງຕ້ອງມີເລກສ່ວນຂອງຮູບແບບທີ່ທ່ານຕ້ອງການປ່ຽນແປງຫຼືຍົກເລີກ.

ໃນ "ການປະກາດທົດແທນ" ມັນຈະຖືກ ໝາຍ ດ້ວຍ "X" ຖ້າທ່ານຕ້ອງການເຮັດເອກະສານຄືນ ໃໝ່ ເພື່ອຍົກເລີກຮູບແບບທີ່ໄດ້ ນຳ ສະ ເໜີ ຜ່ານມາ. ໃນລັກສະນະດຽວກັນ, ມັນຈະມີຄວາມ ຈຳ ເປັນທີ່ຈະໃສ່ ຈຳ ນວນຂອງແບບທີ່ຜ່ານມາເຊິ່ງມັນ ໝາຍ ເຖິງ.

- ວັນທີແລະລາຍເຊັນ

ໃນທີ່ນີ້ທ່ານຕ້ອງໃສ່ທີ່ຢູ່ແລະວັນທີພ້ອມກັບລາຍເຊັນ, ລາຍເຊັນຈະເປັນຄູ່ມືຖ້າພວກເຮົາຈະ ນຳ ສະ ເໜີ ເອກະສານນີ້ທາງຮ່າງກາຍຢູ່ໃນຫ້ອງການຂອງ AEAT ຫຼືມີລາຍເຊັນດິຈິຕອນ, ຖ້າພວກເຮົາ ກຳ ລັງຈະສົ່ງເອເລັກໂຕຣນິກ.

ໜ້າ ທີ 2:

- ການກໍານົດ:

ໃນທີ່ນີ້ທ່ານຕ້ອງລະບຸ NIF ຂອງຜູ້ທີ່ຈະປະກາດ, ຜູ້ທີ່ເປັນຄົນດຽວກັນທີ່ປະຕິບັດການຕັ້ງຖິ່ນຖານ.

- ລາຍລະອຽດຄວາມຮັບຮູ້:

- ໃນທີ່ນີ້ພວກເຮົາຕ້ອງຕື່ມໃສ່ກ່ອງຕໍ່ໄປນີ້ກັບຂໍ້ມູນທີ່ກົງກັບຜູ້ຮັບ, ເວົ້າອີກຢ່າງ ໜຶ່ງ, ຜູ້ທີ່ຖືກກັກຂັງໄວ້.

- ເລກປະ ຈຳ ຕົວພາສີ NIF.

- ຂໍ້ມູນຕົວແທນ, ຖ້າວ່າມັນແມ່ນຜູ້ຮັບອາຍຸຕ່ ຳ ກວ່າ 14 ປີ.

- ຕົວຫານຫລືຊື່ບໍລິສັດ, ຖ້າມັນແມ່ນບໍລິສັດຫລືມືອາຊີບ.

- ສອງຕົວເລກ ທຳ ອິດຂອງລະຫັດໄປສະນີຂອງແຂວງທີ່ສອດຄ້ອງກັນ.

- ຫຼັກກັບແບບ ຈຳ ລອງ 190:

ພາກນີ້ແບ່ງອອກເປັນຄີແຕກຕ່າງກັນຂື້ນກັບຜົນງານທີ່ໄດ້ຮັບ:

- ຫຼັກ A: ໝາຍ ເຖິງລາຍໄດ້ທີ່ໄດ້ຈາກການເຮັດວຽກໃຫ້ຄົນອື່ນ.

- ຫຼັກ B: ກ່ຽວຂ້ອງກັບລາຍໄດ້ທີ່ໄດ້ຮັບຈາກວຽກຂອງພະນັກງານ ບຳ ນານແລະຜູ້ໄດ້ຮັບ ຈຳ ນວນຕົວຕັ້ງຕົວຕີ, ແລະຜົນປະໂຫຍດອື່ນໆທີ່ມີຢູ່ໃນມາດຕາ 17.2 ຂອງກົດ ໝາຍ ວ່າດ້ວຍພາສີ.

- ຫຼັກ C: ເມື່ອເວົ້າເຖິງການອຸດ ໜູນ ຫຼືຜົນປະໂຫຍດເຫຼົ່ານັ້ນຍ້ອນການຫວ່າງງານ.

- ຫຼັກ D: ການລົງທືນຂອງການຫວ່າງງານ

- Key E: ໝາຍ ເຖິງການຈ່າຍເງິນທີ່ຈ່າຍໃຫ້ກັບຜູ້ບໍລິຫານແລະຜູ້ ອຳ ນວຍການ.

- ຫຼັກ F: ກ່ຽວຂ້ອງກັບຄ່າຕອບແທນໃດໆທີ່ໄດ້ຮັບ ສຳ ລັບວຽກງານວັນນະຄະດີແລະວິທະຍາສາດ, ຫຼັກສູດ, ການ ສຳ ມະນາຫຼືການປະຊຸມທີ່ຈັດຂຶ້ນ.

- ຫຼັກ G: ເມື່ອເວົ້າເຖິງລາຍໄດ້ທີ່ໄດ້ຈາກກິດຈະ ກຳ ທີ່ມີລັກສະນະເປັນມືອາຊີບ.

- ຫຼັກ H: ໝາຍ ເຖິງຜົນ ກຳ ໄລທີ່ໄດ້ຮັບຈາກການລ້ຽງສັດ, ການກະສິ ກຳ, ປ່າໄມ້ຫຼືການອອກ ກຳ ລັງກາຍທຸລະກິດໃດ ໜຶ່ງ ທີ່ປະກອບເຂົ້າໃນການຄາດຄະເນຈຸດປະສົງດັ່ງທີ່ໄດ້ລະບຸໄວ້ໃນມາດຕາ 95.6.2 ຂອງລະບຽບການພາສີ.

- ຫຼັກ I: ກ່ຽວຂ້ອງກັບລາຍໄດ້ໃດໆທີ່ກ່ຽວຂ້ອງກັບກິດຈະ ກຳ ຕ່າງໆທີ່ໄດ້ກ່າວໄວ້ໃນມາດຕາ 75.2b ຂອງລະບຽບການພາສີ.

- Key J: ເມື່ອເວົ້າເຖິງລາຍໄດ້ທີ່ໄດ້ຮັບຈາກການໂອນສິດທິພາບຫລືການພິຈາລະນາໃດໆທີ່ລວມຢູ່ໃນມາດຕາ 92.8 ຂອງກົດ ໝາຍ ວ່າດ້ວຍພາສີ.

- Key K: ໂດຍອ້າງອີງໃສ່ຜົນ ກຳ ໄລແລະເງີນທັງ ໝົດ ທີ່ໄດ້ມາຈາກການຂຸດຄົ້ນປ່າໄມ້ໃນປ່າສາທາລະນະ

- Key L: ກ່ຽວຂ້ອງກັບພາສີແລະລາຍໄດ້ຍົກເວັ້ນຈາກພາສີ.

subkeys ແມ່ນລວມຢູ່ໃນຄີ B, E, F, ແລະ G ເພື່ອອ້າງອີງໃສ່ຊັ້ນການປະຕິບັດໃນລາຍລະອຽດເພີ່ມເຕີມ.

- ຄວາມຮັບຮູ້ກ່ຽວກັບເງິນຫລືວັດຖຸປະເພດ:

ຈຳ ນວນເງິນທັງ ໝົດ ຂອງການປະຕິບັດງານປະ ຈຳ ປີແລະການຫັກເງິນທີ່ໄດ້ຮັບເປັນເງິນສົດຫຼືເປັນວັດຖຸກໍ່ຕ້ອງໄດ້ຖືກລະບຸໄວ້ໃນເອກະສານ, ໃນກໍລະນີນີ້, ມັນ ຈຳ ເປັນຕ້ອງໄດ້ລະບຸມູນຄ່າຂອງມັນເປັນເງິນເອີໂຣ.

- ເງິນຝາກບັນຊີ:

ໃນທີ່ນີ້ພວກເຮົາຕ້ອງລະບຸ ຈຳ ນວນເງິນທີ່ເຂົ້າແລະຜ່ານໄປ, ເວົ້າອີກຢ່າງ ໜຶ່ງ, ເປີເຊັນທີ່ຜູ້ຮັບຈະຕ້ອງໄດ້ຮັບ.

- ອອກກໍາລັງກາຍທີ່ຖືກຕ້ອງ:

ພາກນີ້ຄວນຈະເຮັດໃຫ້ ສຳ ເລັດສົມບູນເທົ່ານັ້ນຖ້າວ່າຂໍ້ມູນທີ່ພວກເຮົາ ກຳ ລັງໃສ່ໃນແບບຟອມ 190 ໝາຍ ເຖິງການອອກ ກຳ ລັງກາຍ ໜຶ່ງ ປີກ່ອນ ໜ້າ ທີ່ມັນຈະຕ້ອງປະກາດ.

- Ceuta ຫຼື Melilla:

ໃນກໍລະນີທີ່ລາຍໄດ້ທີ່ໄດ້ມາແມ່ນຢູ່ໃນສອງເມືອງນີ້.

- ຂໍ້ມູນເພີ່ມເຕີມ:

- ລະຫັດ A, B01, B02, C ແລະ D ຄວນຕື່ມຂໍ້ມູນຈາກຜູ້ຈ່າຍເງິນເທົ່ານັ້ນ.

- ປີເກີດຂອງຜູ້ຮັບ.

- ສະພາບຄອບຄົວຂອງລາວ.

- ໃນກໍລະນີທີ່ທ່ານມີຄູ່ສົມລົດ, NIF ຂອງທ່ານຕ້ອງຖືກເຂົ້າໄປ.

- ຖ້າທ່ານພິການ, ມັນຄວນຈະຖືກລະບຸ.

- ປະເພດຄວາມ ສຳ ພັນທາງທຸລະກິດຫລືສັນຍາ.

- ການຫັກລົບຍ້ອນເຫດຜົນຂອງການເຄື່ອນທີ່ທາງພູມສາດ.

- ການຫັກຄ່າໃຊ້ຈ່າຍ ສຳ ລັບການປະກອບສ່ວນຂອງປະກັນສັງຄົມ, ເງິນ ບຳ ນານ, ສຳ ລັບລູກຫລານ, ຜູ້ໃຫຍ່ຫລືຄົນພິການ.

- ຈຳ ນວນທັງ ໝົດ:

ໃນທີ່ນີ້ພວກເຮົາຕ້ອງໄດ້ລະບຸ ຈຳ ນວນເຕັມຂອງຖານອາກອນແລະເງິນອຸດ ໜູນ ທີ່ໄດ້ຮັບການສະ ໜັບ ສະ ໜູນ.