El 583 үлгісі негізделген Электр қуатын өндіру құнына салық (IVPEE). Өзін-өзі бағалау және бөліп төлеу. Бұл салық энергетикалық тұрақтылықты білдіретін фискалды шараларды қабылдау мақсатында 15 жылғы 2012 желтоқсандағы 27/XNUMX Заңына сәйкес құрылды.

Осы салық арқылы өндірістік қызметтің нәтижелеріне және электр энергиясының электр жүйесіне қосылуына, тіркелген объектілердің әрқайсысы арқылы салық салынады. Қарапайым режим және электр энергиясын өндірудің арнайы режимінде. Бұл 8/15 жылғы Заңның 2012-бабы арқылы белгіленеді, ол салық ставкасы болып табылады және 7% -дық пайызды құрайды.

Электр энергиясының құнына салықты (IVPEE) декларациялау кімге қажет?

Олар декларациялауға міндетті 583 үлгісі, бәрі жеке немесе заңды тұлғалар, сондай-ақ заңмен белгіленген салық төлеуші болып саналатын заңды тұлғалар, жалған мұралар, мүліктік қоғамдастықтар және заңды тұлғаға ие және экономикалық бірлікті немесе салық салуға бейім жеке патрондықты құрайтын басқа да субъектілер.

Бұл жағдайлар олардың қызметі электр станцияларының барларында, материктік электр жүйелерінде және оқшауланған және түбектен тыс аумақтарда өлшенетін электр энергиясын өндіруді және электр жүйесіне қосуды жүзеге асыратын кез-келген объектілерге енгізілгені ескеріледі. Электр энергиясына сәйкес келетін 54 қарашадағы 1997/27 Заңының IV атауында көрсетілгендер.

583 формасы қашан толтырылуы керек?

Орындау үшін 583 нысанын өңдеуӨнім құны бір иесіне сәйкес келетін барлық нысандарды қосқанда 500.000 583 еуродан асатынын ескеру қажет. Егер бұл жағдай болса, 1 нысаны келесі жылдың мамыр, қыркүйек, қараша және ақпан айларының 20 мен XNUMX аралығында ұсынылуы керек, сонымен бірге үш, алты, тоғыз кезеңдеріне сәйкес бөліп төлеу төленуі керек. немесе әр күнтізбелік жылдың он екі айы.

Егер, керісінше, өнімнің құны алдыңғы күнтізбелік жылы 500.000 евродан аспаса, онда салық төлеушілер бір айда төленетін төлемді төлеуге міндетті. есеп айырысу мерзімі 1 мен 20 қараша аралығында. Салық кезеңі сол жылдың қаңтарынан қыркүйегіне дейін болады.

Төртінші тоқсан күтуде болғандықтан, есеп айырысу аралықта жүргізілуі керек 1 және 20 қараша өткен жылдың қаңтарынан желтоқсанына дейінгі салық базасын қосатын келесі жылдың. Тіпті авансты ағымдағы жылдың қаңтарынан қыркүйегіне дейін жасау керек.

583 формасын өңдеуге жауапты мекемелер қандай және презентация режимдері қандай?

Салық декларациясына қатысты процедуралардың көпшілігі Мемлекеттік салық әкімшілігі агенттігі (AEAT)Бұл жағдайда, ол арнайы қазынашылық және қаржы департаменті арқылы, салықтық менеджменттің бас директоратында, жанама салықтарды, трансмиссиялар мен экологиялық салықтарды басқару қызметі арқылы жүзеге асырылады. Осы кеңселер арқылы сіз 583 нысаны туралы декларацияны жеке өзі жасай аласыз.

Сонымен қатар 583 үлгісі, арқылы Интернет арқылы Салық агенттігінің электрондық штабының веб-сайты, сәйкес пішінді толтыру. Процедураны онлайн режимінде орындау үшін сізде сәйкестендіру немесе цифрлық сертификат немесе Cl@ve PIN коды болуы керек.

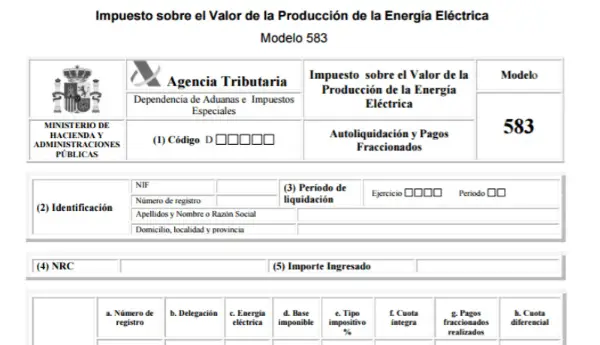

583 формасын қалай толтыруға болады?

583 формасын беру үшін келесі қадамдарды орындау қажет:

- Сәйкестендіру деректері: Бұл бөлімде сіз NIF, салық төлеушінің тегі мен аты немесе іскери атын енгізуіңіз керек.

- Термин: екі модаль бар:

- Жыл: бұл бөлікке декларация сілтеме жасайтын жылдың төрт саны енгізілуі керек.

- Мерзімі: Мәлімдеме көрсетілген тоқсанды енгізу керек. 1 тоқсан: қаңтардан наурызға дейін (1 бөліп төлеу).

2 тоқсан: қаңтардан маусымға дейін (2-ші төлем).

3 тоқсан: қаңтардан қыркүйекке дейін (3-ші төлем).

4-тоқсан: қаңтардан желтоқсанға дейін (4-ші төлем).

- Операция туралы мәліметтер:

Жаңа тіркеу нөмірі: Салық төлеушіге тиесілі әрбір объект үшін жаңа тіркеу нөмірі енгізілуі керек.

- 10-қорап: Тіркеу нөмірі - бұл салалық сертификатта, әдетте RE-мен берілген нөмір.

- 20-қорап: Салық салынатын база - бұл салық төлеушіге ҚҚС-сыз сәйкес келетін сыйақы (бөліп төлеу жүргізіліп жатқан қаңтардан бастап соңғы айға дейін).

- 30-ұяшық: Салық ставкасы, бұл автоматты қорап және 7% белгіленуі керек.

- 40-ұяшық: Толық квота, бұл * тип бойынша орындалатын автоматты есептеу.

- Мәлімдеменің қысқаша мазмұны:

- 01-қорап: Толық төлем, жинақталған салық базасын (қаңтардан бастап бөліп төленген айға дейін) 7% салық мөлшерлемесіне көбейтудің нәтижесі болып табылады.

- 02-қорап: Бөліп төлеудің жалпы сомасы - бұл бұрын төленген және сол салық кезеңіне сәйкес келетін төлемдердің жиынтығы. Немесе алдыңғы күнтізбелік жылы 500.000 XNUMX еуродан аспаған өндірушілерге қатысты. Бұл ұяшықта қараша айында төленетін бөліп төлеу кезінде нөл мәні болады.

- 03-қорап: Жалпы дифференциалды төлем, бұл жинақталған мен төленгеннің арасындағы айырмашылық.