Бұл құжат ШОК және өзін-өзі жұмыспен қамтығандар декларация болып табыладыкірістерді ұстап қалу фактілері жеке табыс салығы, резидент еместерге табыс салығы және корпорация салығы, белгілі бір капитал өсімі мен белгілі бір табыс салығы бойынша. Бұл модель үш айда бір рет қазынашылыққа ұсынылуы керек.

Өзін-өзі жұмыспен қамтыған адамдар мен ШОБ-та ең көп таралған табысқа салынатын ұсталымдар қалалық жалға берумен байланысты және экономикалық қызмет пен жұмыстың пайдасына байланысты болады, бұл жағдайда бұл сәйкес келеді 115 және 111 модельдері сәйкесінше, бірақ бұл құжаттың таныстырылымы тоқсан сайын өте маңызды, егер ол сілтеме жасайтын мәлімдеме болмаса да салық төлеушінің экономикалық қызметі.

Жылжымалы капиталдан түсетін кіріс

Олар жылжымалы сипаттағы активтерден алынатын кірістер мен сыйақыларға, мысалы, пайыздарға, банктік өнімдерден алынатын пайдаға, бизнес лизингке және басқаларға жатады.

Басқаша айтқанда, олардан ерекшеленеді жылжымайтын мүліктен түсетін кіріс немесе салық төлеуші жүзеге асыратын экономикалық қызметпен байланысты емес.

123 нысанын кім тапсыруы керек?

The өзін-өзі жұмыспен қамтыған, активтер мен ШОБ қоғамдастықтары жылжымалы капиталдан табыс әкелетін жеке табыс салығын (IRPF), резидент еместерге табыс салығын (IRNR) және корпорация салығын ұстап қалуға немесе төлеуге міндетті. Оған мысал ретінде жеңілдіктер беретін компания немесе банктік емес несиелер бойынша пайыздар төлейтін фрилансер бола алады.

Ұстап қалу сомасынан босатылған жылжымалы капиталдан түскен жағдайда, олар декларациялануы керек, бірақ нәтиже нөлге тең болатындығын ескере отырып, теріс декларация ұяшығын белгілеу қажет болатындығын білдіреді.

Егер сіз жарияланатын мерзім ішінде жылжымалы капитал бойынша кірісті алмаған болсаңыз, онда 123-нысанды ұсынудың қажеті жоқ.

123 нысаны қалай толтырылады және жойылады?

Осы модельді ұсыну үшін сіз жасай аласыз бетпе бет тек жеке тұлғаларға қатысты, салық органдарында. Мұны сонымен бірге жасауға болады электрондық тәсіл, цифрлық сертификатты қолдана отырып, қазынашылық сайтына кіріңіз.

Есептік шегерім төленуі керек болған жағдайда және оның сомасы жасалады тікелей дебетМұны тек электронды түрде жасауға болады, сондықтан банкке келудің қажеті болмайды, себебі қазынашылық сіздің есепшотыңыздағы нәтижені төлемді айдың 20-сында көтереді.

Егер төлем тікелей дебеттеу арқылы жүзеге асырылмайтын болса, онда төлем мүмкіндігі туралы талап етілетін NRC (Толық анықтама нөмірі) бар төлем түбіртегі берілген кеңселердің кез келгенінде есеп айырысу керек. 123 нысанын электронды түрде жіберу.

123 нысанды тапсыру мерзімі қандай?

Осы құжаттың тұсаукесері жасалуы мүмкін тоқсан сайын немесе ай сайын. Тоқсан сайын өзін-өзі жұмыспен қамтығандар мен ШОБ үшін ең кең таралған болып табылады және осылайша ол ҚҚС декларациясымен және жеке табыс салығымен сәйкес келетін 1 мен 20 қаңтар, сәуір және қазан айлары аралығында ұсынылады. Шілде мен тамыз айларындағы декларациялар қыркүйек айында ұсынылатын болады.

Ай сайынғы презентацияны тек ірі компаниялар, оларды 6.010.121,04 еуродан жоғары сомамен жұмыс жасайтындар. Тұсаукесер ай сайын күнтізбелік жиырма күн ішінде жасалады, шілдеден басқа күндер, оның мерзімі тамыздың бүкіл айына және қыркүйектің алғашқы жиырма күніне сәйкес келеді.

123 формасын қалай толтыруға болады?

Бұл форманы толтыру тәсілі 111 немесе 115 модельдері.

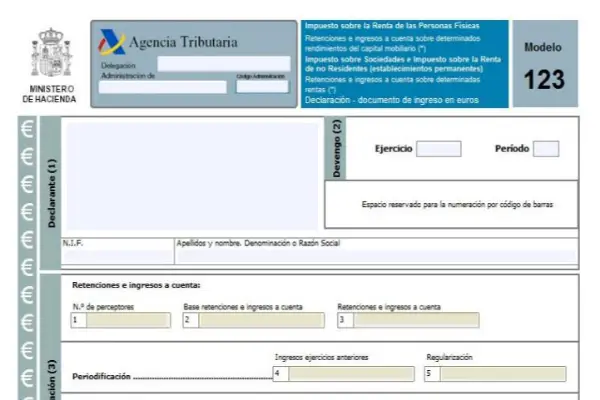

Бірінші бөлім - сәйкестендіру бөлімі, мұнда сіз салық төлеушінің барлық деректерін енгізуіңіз керек, содан кейін есептеу бөлімі, содан кейін есеп айырысу бөлімі, содан кейін қосымша және кіріс бөлімі келеді.

Есеп айырысу бөлігі бар сегіз квадрат қайсысы:

- 1-қорап: Жылжымалы капиталдан декларация алған салық төлеушілердің сомасы осында көрсетілуі керек.

- 2-қорап: Барлық ұстау және депозиттік базалар осында қосылады.

- 3-қорап: Төлемдер мен шоттар бойынша төлемдердің толық төлемі жарияланған мерзімде жүзеге асырылды.

- 4-қорап: осы және одан кейінгі қораптар 1999 жылға дейінгі функциялар бойынша шот бойынша төлемдер жүргізілген жылжымалы капиталдан табыс түскен және тек 2018 жылы нақты ұстау мен жүйелеу қолданылатын нақты жағдайларда ғана толтырылуы керек:

- 5-қорап: айырмашылық оң болған жағдайда, оларға сәйкес келетін 1999 жылға дейінгі функциялар бойынша жүзеге асырылған шот бойынша төлемдер сомасы бойынша төлемдер мен есеп айырысу бойынша төлемдер сомасының шегерімін ұсынады.

- 6-қорап: Мұнда сіз есепшот бойынша төлемдер мен төлемдерді қосуды және оларды сәйкесінше реттеуді енгізесіз. Басқаша айтқанда, бұл 3 және 5 ұяшықтардың қосымшасы болады.

- 7-қорап: Бұл өрісте сіз дәл сол кезеңді, функцияны және тұжырымдаманы орындайтын алдыңғы декларациялардың сомасын, егер ол қосымша декларация болса ғана көрсетуіңіз керек.

- 8-қорап: 6 және 7-ұяшықтарды қосу нәтижесі көрсетіледі.

123 моделінде барлық осы тоқсандық модельдер жиынтығының нәтижесін біріктіретін жылдық нұсқа бар, ол 193 модель.