La taxe sur la valeur ajoutée (TVA), est dans la plupart des cas un casse-tête pour beaucoup. Cette taxe doit être déclaré par des pigistes, des professionnels ou des entrepreneursIl s'agit d'un impôt indirect qui incombe généralement au consommateur et à travers lequel l'employeur ne remplit que le rôle de collecteur pour l'administration fiscale.

L'une des conditions essentielles pour se conformer à la déclaration de cette taxe est de déposer le Formulaire 303 d'auto-évaluation de la TVA. Le formulaire à remplir peut être l'un des plus denses à remplir, mais il est d'une grande importance pour avoir tous les documents fiscaux à jour qu'une entreprise devrait avoir.

Qu'est-ce que le modèle 303?

Ce modèle 303 de l'Agence nationale d'administration fiscale (AEAT), est celui utilisé par les particuliers et les entreprises pour pouvoir payer la TVA au Trésor, il s'agit de la TVA collectée via les factures émises aux consommateurs qui achètent les produits ou services. Ce modèle doit être soumis tous les trimestres et à la fin de l'année et avec le quatrième trimestre de l'année. Il doit également être considéré comme un support et un accompagnement du modèle annuel de TVA 390.

Lorsqu'un produit est acheté ou vendu, tous les consommateurs doivent payer la TVA correspondante sur les factures, ce montant à annuler dépendra du pourcentage convenu par l'administration fiscale par rapport au montant de la facture, c'est donc une taxe qui diminue. directement sur le consommateur final et non sur les indépendants ou les entrepreneurs.

Cette taxe peut être demandée au Trésor en remboursant ledit paiement. La taxe qui devra être payée via le Formulaire 303 sur une base trimestrielle devant l'Agence fiscalePar conséquent, ce sera la différence entre la TVA qui a été répercutée sur les factures de vente ou de service et celle qui a été supportée sur les frais.

Qui doit soumettre la déclaration de TVA trimestrielle via le formulaire 303?

Le formulaire 303 doit être soumis à l'Agence fiscale, tous ceux pigistes, professionnels ou entrepreneurs qui exercent une certaine activité économique avec des opérations soumises à la taxe sur la valeur ajoutée (TVA). Cette déclaration de TVA doit être effectuée par tout entrepreneur quel que soit le type d'activité économique exercée, qu'il s'agisse de société, d'indépendant, d'association, de coopérative, de société civile, autres similaires. Et donc, en ce qui concerne le résultat de la déclaration, parmi eux, à saisir, à zéro, à compenser ou à négatif, vous êtes obligé de présenter ce modèle 303 trimestriellement.

D'autre part, tous les propriétaires de biens immobiliers et immobiliers, ainsi que les promoteurs immobiliers, doivent également le présenter.

Il est important de souligner que l'émission des factures doit être à jour, avec les dates respectives qui couvrent la période de déclaration pour éviter les désagréments devant l'administration fiscale.

Quand le formulaire 303 doit-il être déposé?

Dans le cas des indépendants, la déclaration de TVA doit être soumise tous les trimestres. S'il s'agit d'entreprises qui présentent un chiffre d'affaires important, elles doivent le faire tous les mois. Les dates limites suivantes pour l'auto-évaluation trimestrielle sont précisées ci-dessous:

- 1e trimestre: comprend les factures faites de janvier à mars. Date limite de soumission jusqu'au 20 avril.

- 2ème trimestre: comprend les factures faites d'avril à juin. Date limite de présentation jusqu'au 20 juillet.

- 3e trimestre: factures faites de juillet à septembre. Date limite de soumission jusqu'au 20 octobre.

- 4e trimestre: factures effectuées d'octobre à décembre, ainsi que le récapitulatif annuel. Date limite jusqu'au 30 janvier.

Remarque: si la déclaration du formulaire 303 est faite par voie électronique, le délai de règlement est de 3 jours en moins.

Quelles conditions sont nécessaires pour remplir le formulaire 303?

Pour remplir le formulaire correspondant au modèle 303, il est nécessaire d'avoir à portée de main tous les revenus et dépenses effectués, ainsi que les factures de l'ensemble d'entre eux à titre de support pour pouvoir justifier. En outre, que tous doivent se conformer et être dans le délai trimestriel pour être déclarés.

Comment remplir le formulaire 303 pour l'auto-évaluation de la TVA?

Pour remplir le formulaire 303, les étapes suivantes seront effectuées:

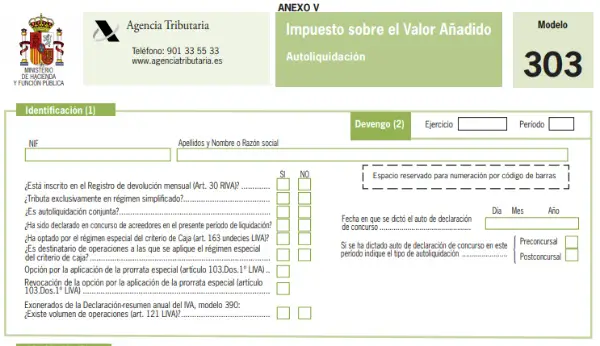

1) Section 1. identification: dans cette section, vous devez remplir toutes les données d'identification

2) Section 2. Accroissement: correspond à l'exercice et à la période auxquels se réfère l'auto-évaluation, c'est-à-dire s'il s'agit:

- Premier trimestre (Q1).

- Deuxième trimestre (T2).

- Troisième quart (3T).

- Quatrième trimestre (T4).

Dans cette section, il y a également une série de cases liées à l'activité économique, vous devez cocher Oui ou Non selon le cas.

3) Section 3. Règlement: Dans cette section de règlement, les cases doivent être remplies assez soigneusement, car c'est dans cette partie que la TVA courue (c'est-à-dire celle qui a été facturée aux clients) et la TVA déductible seront reflétées (cette TVA qui a ont été payés aux fournisseurs), alors, vous devez garder à l'esprit et vérifier avec l'administration fiscale quelles sont les dépenses déductibles et dans quel pourcentage, car toutes les dépenses ne sont pas considérées comme déductibles.

Cette section, en fonction du régime de TVA, est divisée en deux parties:

- Régime général: dans cette partie le résultat est constitué de la différence de décompte des contingents de TVA échus moins la somme de la TVA sur les factures des dépenses ou des fournisseurs. Il est l'un des plus utilisés dans le cas des indépendants et doit être rempli comme suit:

TVA accumulée

* Boîtes du 01 au 09: trois lignes et trois colonnes apparaissent dans ces cases. La première colonne concerne la base d'imposition, la deuxième colonne le taux de TVA appliqué (soit 4%, 10% ou 21%) et la troisième colonne correspond à la TVA saisie. Si parmi la TVA accumulée il y a des produits ou des services avec une TVA différente, une ligne doit être utilisée pour chaque pourcentage appliqué, si un seul pourcentage de TVA est facturé, une seule ligne sera remplie.

Si ce formulaire 303 est rempli électroniquement, dans cette section, lors du remplissage des deux premiers champs, le calcul de la taxe est effectué automatiquement.

* Boîtes 10 et 11: Si vous ne disposez pas d'une communauté infra CIF, vous ne devez pas remplir ces cases. Si au contraire, si elle est détenue, alors dans la case 10 la base imposable des acquisitions infra communautaires correspondantes de biens et services qui ont été effectuées pendant la période de règlement doit être inscrite et de cette manière, le système calculera le résultat quota dans la case 11.

* Boîtes 12 et 13: dans la case 12 vous devez saisir les bases imposables, ainsi que celles des frais courus pendant la période de règlement par investissement du contribuable, c'est-à-dire qu'il s'agit de factures qui n'incluent pas la TVA, mais qui obligent le destinataire donc liquider l'opération et répercuter la taxe.

* Encadré 14 et 15: ces cases sont à noter si des factures correctives, des défauts, des retours ont été effectués tout au long du trimestre ou sur lesquels une modification a été apportée. Si la facture a donné lieu à un remboursement, l'assiette correspondante et le résultat lors de l'application de la TVA doivent avoir le signe négatif.

* Boîtes du 16 au 26: dans ces cases, l'activité des indépendants qui sont engagés dans l'achat et la vente mais qui sont soumis à un régime spécial de TVA doit être reflétée, c'est-à-dire qu'il s'agit d'un espace réservé à la surtaxe des équivalences. Dans cette section, la TVA n'est pas appliquée directement aux indépendants mais aux prestataires, par conséquent, les clients qui sont sous ce régime devront être reflétés dans ces cases, en tenant compte du fait que: si les factures ont 21% de TVA, la surtaxe sera de 5,2%, ceux avec une TVA de 10% un supplément de 1,4% et, dans lesquels une TVA de 4% est appliquée, le supplément sera de 0,5%.

De même, si une modification est apportée à l'une de ces factures, comme dans le cas des cases 14 et 15, elle doit être inscrite dans les cases 25 et 26.

* Boîte 27: dans cette case, le total du quota accumulé doit apparaître, ce qui correspond à la somme de tous les résultats de la colonne quota. Comme mentionné ci-dessus, si le remplissage du modèle se fait électroniquement, alors ce montant est calculé automatiquement.

Déductible d'impôts

* Encadré 28 et 29: dans ces cases la base imposable de tous les achats courants de l'entreprise doit être calculée, en tenant compte des dépenses déductibles et du contingent de TVA qui en résulte.

* Encadré 30 et 31: ces cases doivent être remplies comme dans le cas précédent, mais uniquement lorsque des actifs à long terme ont été acquis, tels que des machines.

* Boîte 32 à 35: dans ces cases, tous les achats infra communautaires passés par la douane et ayant une facture DUA doivent être précisés, en différenciant les investissements et les biens courants.

* Boîte 36 à 39: dans cette case (36) la base imposable des achats qui ont été effectués dans l'Union européenne et qui correspondent aux biens courants et d'investissement doit être indiquée. Ceci uniquement si vous avez une infra communauté CIF.

* Boîtes 40 et 41: ces cases sont destinées à corriger des données, c'est-à-dire comme s'il s'agissait d'une déclaration supplémentaire.

* Boîte 42: les indemnités perçues si vous êtes indépendant sous le régime spécial de l'agriculture, de l'élevage et de la pêche sont enregistrées.

* Boîtes 43 et 44: si un investissement a été réalisé, tel que l'achat de machines, de technologie, autres, avant de démarrer l'activité économique, le contingent de TVA doit être déclaré dans la case 43, mais s'il s'agit du dernier trimestre de l'année, il doit également être complété encadré 44.

* Boîte 45: ici le montant total qui peut être déduit est collecté.

* Boîte 46: cette case reflète la soustraction des cases 27 et 45 et correspond donc au résultat de l'auto-évaluation de la TVA. Il peut y avoir deux cas: si le résultat est positif, ce montant doit être retourné à l'administration fiscale, si le résultat est négatif, cela signifie que vous avez payé plus de TVA que ce qui a été facturé et donc, il peut être compensé.

- Régime simplifié: dans ce régime de TVA simplifié, seuls les indépendants qui contribuent à l'estimation objective (modules) doivent remplir. Si dans la section précédente il était mentionné que seuls les travaux sont effectués sous le régime général, cette partie n'apparaîtra pas. Si, en revanche, vous devez remplir cette rubrique, il sera possible d'observer que les modules envisagés dans la commande sont indiqués qui indiquent quelle est la TVA accumulée sur les ventes. Ensuite, la TVA déductible des opérations en cours sera soustraite, dans ce cas hors investissements, et un supplément de 1% de la TVA courue sera ajouté pour les dépenses difficilement justifiables.

Remarques importantes:

- Résultat: le résultat final de la déclaration est reflété.

- Compensation: si le résultat obtenu à la case 71 est négatif, le montant peut être inscrit ici afin que l'administration fiscale puisse le compenser.

- Sans activité économique: s'il n'y a pas eu d'activité économique pendant tout le trimestre, il est également nécessaire de présenter le formulaire 303, même s'il doit être laissé vide et cette case doit être cochée.

- Remboursement: vous pouvez demander à l'administration fiscale de rembourser le montant si le résultat du règlement est négatif et qu'il se situe au dernier trimestre de l'année.

- Revenu: le numéro de compte sur lequel l'administration fiscale doit collecter la TVA doit être déclaré.

- Complémentaire: cette partie s'adresse à ceux qui déposent une déclaration complémentaire, le cas échéant, la preuve d'auto-évaluation de la déclaration à compléter doit être jointe.

Avec ces étapes, vous pouvez maintenant soumettre le formulaire d'auto-évaluation de la TVA 303 et remplir cette exigence correspondant à l'activité économique.