Le modèle 309 de l'Agence nationale de l'administration fiscale (AEAT), est un formulaire qui doit être rempli pour se conformer à la "Auto-évaluations non périodiques de la TVA", ce n'est rien de plus qu'une déclaration qui sert tous ceux qui ne sont généralement pas tenus de présenter des déclarations de TVA périodiques, via leurs modèles 303 et 390, par lesquels la TVA est enregistrée à l'administration fiscale sur une base trimestrielle et annuelle respectivement.

A quoi sert le 309?

Ce modèle 309 est fréquemment utilisé, cependant, il est utilisé pour déclarer la TVA dans différentes situations présentées qui ne sont pas envisagées dans le modèle 303 de l'administration fiscale, certaines de ces situations seront données ci-dessous:

- Il permet de saisir la TVA d'un achat qui a été effectué de manière infra-communautaire d'un nouveau moyen de transport.

- Pour saisir la TVA des assujettis, qui effectuent ou ont effectué des achats infra communautaires de: biens, livraison de biens, livraison de biens d'investissement immobilier, livraison de biens et prestation de services dans des procédures judiciaires d'exécution forcée, comme le cas de:

- Les agriculteurs qui ont été inclus dans le régime spécial pour l'agriculture, l'élevage et la pêche.

- Les contribuables qui ont adhéré au régime spécial de surtaxe d'équivalence.

- Toutes les personnes morales qui ne sont pas des entrepreneurs, comme dans le cas des fondations caritatives.

- Les entrepreneurs qui n'ont pas le droit de déduire la TVA en amont (selon l'art. 14. Uno.2 ° LIVA).

Qui est tenu de présenter le formulaire AEAT 309?

Tous ceux qui:

- Sont des travailleurs indépendants sous le régime de la surtaxe d'équivalence.

- Toutes les personnes sous régime spécial d'agriculture, d'élevage et de pêche.

- Tous les entrepreneurs qui n'ont pas droit à la TVA déductible.

- Les personnes morales telles que les fondations qui ne sont pas incluses dans la catégorie de société.

Comment remplir le formulaire 309 pour le présenter à l'administration fiscale?

Les étapes à suivre pour remplir le formulaire 309 seront indiquées ci-dessous, ce modèle est composé de plusieurs parties, dont:

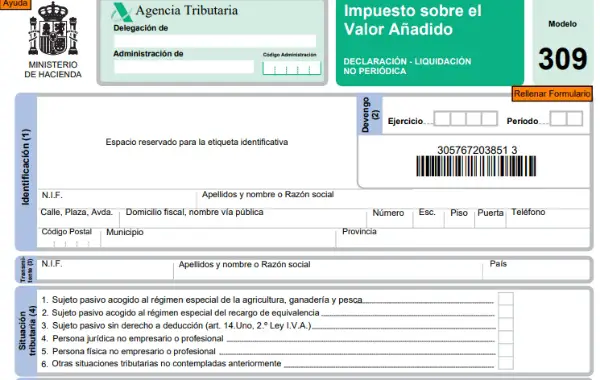

1) Identification: Cet espace doit être rempli avec les données d'identification, l'année et la période.

2) L'expéditeur: Il est également complété par des données d'identification.

3) La situation fiscale: Dans cette case, le type de régime auquel appartient l'employeur qui génère l'obligation de déclarer cette taxe doit être précisé.

4) L'événement imposable: Le type d'opération doit être précisé, tant pour les acquisitions que pour le contribuable, ou dans ce cas, pour les autres cas.

5) Caractéristiques et quelques données techniques: préciser si un achat intracommunautaire d'un moyen de transport a été effectué.

6) Dégagement: Dans cet espace, vous devez indiquer la base imposable sur laquelle sont calculés à la fois la TVA et la surtaxe d'équivalence, le tout en fonction du régime du contribuable.

7) Déclaration complémentaire: Dans le cas où il est complémentaire à un autre qui a été présenté dans le même exercice et période, le numéro de reçu doit être présenté et indiqué.

8) Impôt obligatoire: Il doit être parfaitement signé et daté.

9) Revenu: Dans cette case, vous devez marquer le mode de paiement et le numéro de compte respectif.

Quand le formulaire 309 doit-il être déposé?

Ce modèle 309 doit être soumis à l'administration fiscale sur une base trimestrielle et doit l'être chaque année aux dates suivantes:

- 1er trimestre: 20 avril.

- 2ème trimestre: 20 juillet.

- 3e trimestre: 20 octobre.

- 4e trimestre: 31 janvier (de l'année suivante).

Ce formulaire 309 peut être soumis par voie électronique via le siège électronique de l'administration fiscale, avec un certificat numérique ou un code PIN, que si vous ne l'avez pas, vous devez prendre rendez-vous pour l'obtenir. De plus, il est possible de le présenter physiquement directement à l'administration fiscale.