Il existe certains modèles qui sont les versions annuelles d'autres qui sont utilisés pour relevés trimestrielsBien qu'ils ne soient qu'informatifs, ils sont tenus par l'administration fiscale de l'Etat de garder un contrôle optimal des données précédemment fournies par les modèles livrés au cours de l'exercice fiscal, ou de l'année d'activité de travail.

Qu'est-ce que le modèle 180?

Ce document est le version annuelle du modèle 115, qui sert à faire les déclarations des retenues qui nous ont été appliquées au motif de la location de locaux ou de bureaux tous les trimestres, le formulaire 180 avec sa condition informative, présente donc une compilation annuelle de toutes ces informations, à livré au Trésor.

Ainsi, si vous êtes un indépendant ou une entreprise et que vous exercez votre activité économique dans un lieu pour lequel vous payez un loyer, vous devez présenter le formulaire 180 après avoir remis le formulaire 115 différent correspondant à chaque trimestre.

Qui est tenu de déposer le formulaire 180?

Ce document doit être présenté par tout indépendant, professionnel ou entreprise, qui paie le loyer de l'établissement ou des locaux où il exerce son activité économique et a des retenues pour le loyer. Tout comme ils sont tenus de soumettre le formulaire 115 tous les trois mois, ils doivent soumettre le formulaire 180 sous forme de résumé annuel.

Cependant, il existe certaines exceptions telles que:

- Lorsque le montant du loyer au même bailleur n'est pas supérieur à 900 euros par mois.

- Dans le cas des loyers de logement payés par l'entreprise à ses salariés.

- Dans le cas du crédit-bail ou du crédit-bail.

- Pour la raison pour laquelle le bailleur inclut son locataire sous une rubrique du groupe 861, se référant aux locations de logements ou aux établissements industriels à titre gratuit.

À quelle heure le formulaire 180 doit-il être déposé?

La période actuelle pour livrer ce document est dans les vingt premiers jours calendaires de janvier, bien que cette période puisse être prolongée jusqu'au 31 janvier si le modèle est créé par le programme d'assistance AEAT.

S'il s'avère que le dernier jour de la date limite de présentation du document tombe un week-end ou un jour férié, il sera possible de livrer le modèle le jour ouvrable suivant.

Étant un modèle livré en janvier, cela signifie que son récapitulatif est de toutes les retenues dues aux locations de l'année précédente.

Quelles informations sont nécessaires pour remplir le formulaire 180?

Il vaut la peine d'avoir toutes les dépenses liées à la location des locaux ou des bureaux intégrant les retenues correspondantes. Il est nécessaire d'avoir toutes les factures en plus de toutes les informations fiscales des bailleurs.

Les informations doivent être organisées comme suit:

- Nombre total de fournisseurs.

- Total des bases d'imposition correspondant aux loyers des établissements.

- Le résultat de l'ajout des retenues à la source annulées pour les loyers des établissements, ainsi que le taux d'imposition appliqué.

- Données fiscales des fournisseurs correspondants.

Comment remplir le formulaire 180?

Ce document est divisé en deux parties, la première sera d'indiquer le résultat de l'ajout des bases d'imposition et la seconde sera d'indiquer les informations des différents prestataires.

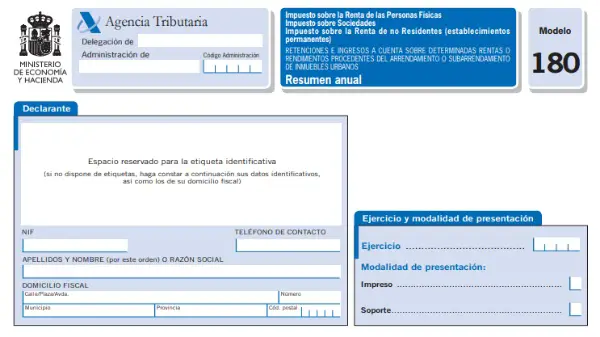

Page 1: toutes les informations sur le contribuable et les données de déclaration doivent être placées.

-

Données d'identification:

Vous devez indiquer ici l'année correspondante pour laquelle nous allons déclarer, ainsi que vos données, si vous êtes indépendant ou ceux de votre entreprise. Il est nécessaire d'indiquer l'adresse fiscale et les coordonnées.

-

Déclaration complémentaire ou de substitution:

Dans le cas où ce document est complémentaire à un autre, vous devez alors marquer d'un X pour pouvoir ajouter des informations qui n'étaient pas incluses dans le modèle d'origine.

Dans le cas où ce document est un substitut, vous devez marquer avec un X, cela fonctionne pour remplacer ou annuler un modèle précédent où des informations erronées ont été saisies.

Dans tous ces cas, vous devrez indiquer le numéro du modèle sur lequel vous effectuez une annotation.

-

Résumé des données saisies dans la déclaration:

Dans cette section, nous indiquerons le nombre de fournisseurs de location d'établissements, et nous devons indiquer le résultat de l'ajout des assiettes fiscales qui nous ont été appliquées au cours de l'année.

-

Date et signature

Dans cette section, nous devons placer la date, le lieu et notre signature, manuelle ou numérique, au cas où nous aurions une signature numérique et que le document doit être envoyé par voie électronique.

Page 2: vous devez saisir toutes les retenues annulées pour les loyers d'établissements au cours de l'exercice.

-

Données d'identification:

Ici, nous devons indiquer notre NIF en tant que contribuable et l'année correspondante à laquelle nous nous référerons dans le document. Vous devez indiquer le nombre de feuilles jointes à cette déclaration.

-

Détail des destinataires

- Section «Receiver NIF»: vous devez saisir le numéro d'identification fiscale des différents destinataires, si vous êtes autonome, vous devez saisir le DNI.

- Rubrique «Représentant légal NIF»: dans cette case il sera destiné à l'identification des mineurs de moins de 14 ans avec leur propre NIF et celui de leur représentant légal.

- Section «Nom ou raison sociale»: dans le cas des personnes physiques, elles doivent indiquer leur nom complet, dans le cas des personnes morales, elles doivent indiquer le nom de la société ou la raison sociale.

- Section «Province»: Ici, nous devons entrer les deux premiers chiffres du code postal de la province correspondante.

- Modalité: Ici, vous devez détailler comment le montant a été effectué, soit avec paiement en espèces ou en nature, en plaçant 1 ou 2 respectivement.

- Base de retenue: Ici, vous devez saisir le résultat de l'ajout de la base d'imposition annulée tout au long de l'année. Gardez à l'esprit que lorsque nous parlons d'assiette, nous ne parlons pas de total, car l'assiette n'inclut pas les taxes appliquées, telles que la TVA.

- % de retenue: Nous devons indiquer le pourcentage du montant retenu. Dans le cas d'en avoir plusieurs, seul le pourcentage de la dernière facture formulée devra être indiqué. Ce pourcentage doit être reflété avec seulement deux décimales, qu'il soit égal ou non à zéro (18,40 dans le cas de 18,4)

- Retenues: Le montant total de l'ajout des retenues payées au cours de l'année.

- Année d'exercice: Cette section ne doit être remplie que si le document correspond à une autre année d'exercice différente de celle en cours. Le même fournisseur doit être désigné séparément pour les différents exercices.

-

Valeurs totales de la feuille

Ici, la somme totale de toutes les bases d'imposition et retenues à la source qui ont été détaillées dans la feuille sera placée.