La Κρατική Υπηρεσία Φορολογικής Διοίκησης Έχει διαφορετικά μοντέλα έτσι ώστε όλοι οι φορολογούμενοι, ανάλογα με την άσκηση και την κατάστασή τους, να μπορούν να δηλώνουν φόρους με τις αντίστοιχες διαφορές και προδιαγραφές. Στην περίπτωση των φορολογουμένων που δεν είναι μόνιμοι κάτοικοι χωρίς μόνιμη εγκατάσταση, έχουν επίσης δικό τους, και εδώ θα συζητήσουμε ένα από αυτά τα μοντέλα.

Τι είναι το μοντέλο 210;

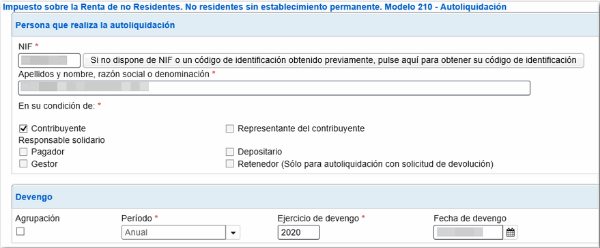

"Μοντέλο 210. IRNR. Φόρος εισοδήματος για μη κατοίκους χωρίς μόνιμη εγκατάσταση »

Πρόκειται για ένα έγγραφο του οποίου στόχος είναι η παρουσίαση της δήλωσης προσωπικού φόρου εισοδήματος ή προσωπικού φόρου εισοδήματος, ατόμων που δεν είναι κάτοικοι και δεν έχουν μόνιμη εγκατάσταση στην Ισπανία. Περιλαμβάνει τους διακανονισμούς για το εισόδημα που έχουν αποκτήσει αλλοδαποί στην ισπανική επικράτεια.

Ποιος πρέπει να υποβάλει έντυπο 210;

Οι διασαφιστές που είναι υποχρεωμένοι να παρουσιάσουν αυτό το έγγραφο στο AEAT πρέπει να συμπεριληφθούν στις ακόλουθες ομάδες:

- Φυσικά πρόσωπα που είναι υπήκοοι άλλης χώρας, τα οποία έχουν προσωρινή διαμονή στην ισπανική επικράτεια για λόγους εργασίας, όπως εκείνα που εργάζονται ως διπλωμάτες, εξουσιοδοτημένοι υπάλληλοι στην Ισπανία, προξενικοί υπάλληλοι κ.λπ.

- Νομικά πρόσωπα, όπως εταιρείες και ιδρύματα, που δεν έχουν κατοικία εντός της Ισπανίας αλλά, παρόλα αυτά, λαμβάνουν παροχές στην ισπανική επικράτεια και δεν δηλώνουν με κοινό φόρο εισοδήματος. Ως εκείνοι που είναι ιδιοκτήτες ακινήτων που βρίσκονται στην ισπανική επικράτεια και λαμβάνουν οφέλη από τις αντίστοιχες μισθώσεις τους.

- Κάθε νομικό πρόσωπο, ίδρυμα ή εταιρεία που πραγματοποιεί οικονομικές ασκήσεις στην Ισπανία και υπόκειται στο "καθεστώς κατανομής εισοδήματος εγκατεστημένο στο εξωτερικό".

Πότε μπορεί κάποιος να θεωρηθεί ως μη φορολογικός κάτοικος;

Ένας υπήκοος άλλης χώρας μπορεί να θεωρηθεί μη φορολογικός κάτοικος όταν πληροί τις ακόλουθες καταστάσεις:

- Ποιος είχε διαμονή στο ισπανικό έδαφος για περισσότερες από 183 ημέρες κατά το ίδιο ημερολογιακό έτος. Οποιαδήποτε στιγμή μικρότερη από αυτήν δεν θα θεωρείται φόρος μη κάτοικος.

- Κάθε πρόσωπο, φυσικό και νομικό, του οποίου τα έσοδα και τα κύρια οικονομικά έτη πραγματοποιούνται εντός της Ισπανίας.

- Ένας μη χωρισμένος σύζυγος, του οποίου τα ανήλικα παιδιά ζουν εντός της ισπανικής επικράτειας.

Πότε πρέπει να υποβληθεί το έντυπο 210;

Ανάλογα με τον τύπο εισοδήματος, υπάρχουν διαφορετικές προθεσμίες για την παρουσίαση αυτού του μοντέλου:

- Στην περίπτωση κερδών που προέρχονται από μεταβιβάσεις ακινήτων, θα δοθεί περίοδος 3 μηνών από τη στιγμή της πώλησης του ακινήτου.

- Στην περίπτωση κερδών από ακίνητα, όπως για λόγους ενοικίασης εγκαταστάσεων, το έγγραφο πρέπει να προσκομιστεί μετά την ημερομηνία είσπραξης του ενοικίου.

- Για όλους τους άλλους τύπους εισοδήματος:

- Σε περίπτωση αυτοαξιολόγησης με το προς καταβολή αποτέλεσμα: πρέπει να υποβληθούν στο τέλος κάθε τριμήνου, κατά τους μήνες Απρίλιο, Ιούλιο, Οκτώβριο και Ιανουάριο, εντός της περιόδου από 1 έως 20 κάθε ενός από αυτούς τους μήνες .

- Στην περίπτωση αυτοαξιολόγησης με ποσά ίση με μηδέν, θα υποβληθεί μόνο εντός της περιόδου από 1 έως 20 Ιανουαρίου κάθε έτους.

- Σε περίπτωση αυτοαξιολόγησης με αίτημα επιστροφής χρημάτων, το έντυπο πρέπει να υποβληθεί μετά την 1η Φεβρουαρίου του έτους που έπεται της ημερομηνίας λήψης των παροχών.

Πώς πρέπει να υποβληθεί το έντυπο 210;

Αυτό το έγγραφο μπορεί να υποβληθεί από τον άμεσο φορολογούμενο ή τον νόμιμο εκπρόσωπό σας, μέσω του ιστότοπου της Κρατικής Υπηρεσίας Φορολογικής Υπηρεσίας ή σε οποιαδήποτε φορολογική αρχή ή συνεργαζόμενες οντότητες.

Σε περίπτωση αιτήματος επιστροφής χρημάτων, δεδομένου ότι πρόκειται για παρακράτηση παρακράτησης, τότε μπορεί να παρουσιαστεί από το άτομο με την ευθύνη να πραγματοποιήσει την παρακράτηση.

Πώς να συμπληρώσετε το έντυπο 210;

- Στοιχεία αναγνώρισης:

Πρώτον, πρέπει να εισαχθεί η ημερομηνία κατά την οποία αποκτήθηκε το προς δήλωση εισόδημα.

Θα εισαχθούν όλα τα στοιχεία αναγνώρισης του φορολογούμενου, διευκρινίζοντας εάν είναι φυσικό ή νομικό πρόσωπο, με ένδειξη "F" ή "J" αντίστοιχα.

Θα είναι απαραίτητο να αναφέρετε τον αριθμό φορολογικού μητρώου της χώρας διαμονής σας.

Στο αντιπροσωπευτικό πλαίσιο, όλα τα αντίστοιχα δεδομένα πρέπει να εισαχθούν, εάν υπάρχουν.

Όλα τα δεδομένα των υποκειμένων που πληρώνουν τέτοια ενοίκια, όπως οι ενοικιαστές τους, οι αγοραστές ακινήτων, οι ιδιοκτήτες κ.λπ., θα εισαχθούν με τον ίδιο τρόπο.

- Εισόδημα / φορολογική βάση

Σε αυτήν την ενότητα πρέπει να εισαγάγετε:

- Το ποσό ή το ποσό του εισοδήματος που πρέπει να δηλωθεί.

- Κωδικός χώρας.

- Τα κλειδιά που καθορίζουν το είδος του εισοδήματος και το αντίστοιχο κλειδί νομίσματος.

- Προσδιορισμός της φορολογικής βάσης

- Εδώ (πλαίσιο 4) πρέπει να επαληθεύσουμε το ποσό που αναφέρεται στο εισόδημα που αποκτήθηκε. Στην περίπτωση των ποσών που προέρχονται από τη μεταβίβαση ακινήτων, το ποσό θα τοποθετηθεί εφαρμόζοντας το ποσοστό στην κτηματολογική αξία του ακινήτου, γενικά 2%.

- Στα τετραγωνίδια 6 και 7 θα τοποθετηθούν τα διαφορετικά έξοδα για προμήθειες και προσωπικό, από τα οποία πρέπει να αφαιρεθούν από το συνολικό ποσό των αποδοχών, το οποίο θα αναφέρεται στο τετραγωνίδιο 5. Στο τετραγωνίδιο 8 θα τοποθετηθεί το αποτέλεσμα της αφαίρεσης των ποσών στα πλαίσια 5 μείον 6 μείον 7. Αυτό προσδιορίζεται ως βάση φορολόγησης Α.

- Στην ενότητα 210-C, θα πραγματοποιηθούν υπεραξίες, με εξαίρεση εκείνες από ακίνητα, που δηλώνονται στο Έντυπο 212. Στο πλαίσιο 10 θα αναφέρεται η αξία της πώλησης του ακινήτου, με την αντίστοιχη αφαίρεση των εξόδων και τέλη. Τα κουτιά 9 και 11 πρέπει να εισάγουν την ημερομηνία μεταβίβασης του ακινήτου και το ποσό της αγοράς του εν λόγω ακινήτου, μαζί με τα τέλη και τα έξοδα που προκύπτουν από την εν λόγω διαδικασία.

- Στο πλαίσιο 12, η διαφορά πρέπει να τοποθετηθεί στην αφαίρεση του ποσού στο πλαίσιο 10 μείον 11.

- Στο πλαίσιο 13, θα τοποθετηθεί το ποσό του κουτιού 12 μείον τις αντίστοιχες παρακρατήσεις. Αυτό προσδιορίζεται ως φορολογητέα βάση Β.

- Εκκαθάριση

- Στο τετραγωνίδιο 14 θα τοποθετηθεί ο τύπος φόρου που αναφέρεται στα προς δήλωση έσοδα.

- Τα τετραγωνίδια 15, 16 και 17, θα δηλώνουν τα ποσά που δεν είναι υποχρεωτικά να δηλώνονται και τα ποσά που, σύμφωνα με τη συμφωνία, είναι όρια.

- Το τετραγωνίδιο 18 θα αναφέρει το συνολικό τέλος, μετά την εφαρμογή του συντελεστή στις φορολογικές βάσεις A και B. Σε περίπτωση που είναι αρνητικό, πρέπει να εισαχθεί ένα 0.

- Το Πλαίσιο 19 είναι να τοποθετήσετε τις μειώσεις για τις δωρεές που έγιναν, παρόμοιοι με τον τρόπο που πραγματοποιείται στην κανονική δήλωση φόρου εισοδήματος προσωπικού.

- Το τετραγωνίδιο 20 θα αναφέρει τις παρακρατήσεις ή τις πληρωμές που πραγματοποιήθηκαν σε λογαριασμό, βάσει όλων των ποσών που θα δηλωθούν σε αυτό το μοντέλο.

- Το πλαίσιο 21 θα τοποθετήσει το αποτέλεσμα της αφαίρεσης των κουτιών 18 μείον 19 μείον 20, το οποίο θα ήταν το διαφορικό τέλος και το ποσό που πρέπει να καταβληθεί.

- Ημερομηνία και υπογραφή

Σε αυτήν την ενότητα πρέπει να εισαχθεί η υπογραφή του διασαφιστή. Εάν είναι θεσμικό όργανο, τότε θα είναι η υπογραφή και το NIF του νόμιμου εκπροσώπου.

- Έσοδα

Εδώ θα καθοριστεί η μέθοδος πληρωμής, είτε σε μετρητά είτε μέσω τραπεζικής μεταφοράς, οπότε θα πρέπει να σημειωθούν οι κωδικοί "CCC" του αντίστοιχου λογαριασμού.

- Επιστροφή

Σε αυτήν την ενότητα πρέπει να εισαγάγετε τον κάτοχο και τον λογαριασμό στον οποίο το AEAT θα έκανε επιστροφή χρημάτων εάν προκύψει η υπόθεση.

- Τελική υπογραφή

Εδώ πρέπει να επισημάνουμε με ένα "X" στο πλαίσιο που αντιστοιχεί στον διασαφιστή, εάν είναι κάτοχος, πληρωτής, εκπρόσωπος, φορολογούμενος κ.λπ.