Σίγουρα το έχετε ακούσει Εταιρικός φόρος (IS) Εάν έχετε εταιρεία, θα σας ενδιαφέρει να μάθετε πώς να υποβάλετε αυτόν τον φόρο, σε ποιες ημερομηνίες πρέπει να υποβάλετε τις σχετικές δηλώσεις και ποιο έγγραφο πρέπει να παρουσιάσετε. Πρέπει να γνωρίζετε ότι η Φορολογική Υπηρεσία διαθέτει ένα εξειδικευμένο έγγραφο για να κάνει τη δήλωση IS από εκείνους στους οποίους αντιστοιχεί και, στη συνέχεια, θα μιλήσουμε μόνο για το μοντέλο για αυτήν τη χρήση.

Τι είναι το μοντέλο 200;

«Το μοντέλο 200. ΕΙΝΑΙ. Εταιρική φορολογία »είναι η δήλωση ή ο διακανονισμός του εταιρικού φόρου και χρησιμοποιείται για τη δήλωση των κερδών που αποκτώνται από εταιρείες ή εταιρείες. Οι οντότητες, οι εταιρείες και τα ιδρύματα που λειτουργούν και έχουν την κατοικία τους εντός της Ισπανίας και ο αριθμός τους είναι μόνο νόμιμος.

Ποιος απαιτείται να υποβάλει έντυπο 200;

Όλες οι εταιρείες και εταιρείες με νομική προσωπικότητα και που βρίσκονται εντός της ισπανικής επικράτειας, όπως:

- Ταμεία συντάξεων.

- Εμπορικές εταιρείες: SA, SL, Collective, Labor κ.λπ.

- Ταμεία επιχειρηματικών κεφαλαίων (VC).

- Αυτόνομες, πολιτειακές, επαρχιακές και τοπικές κοινωνίες.

- Προσωρινά σωματεία εταιρειών.

- Ομάδες οικονομικού ενδιαφέροντος.

- Ταμεία Επενδύσεων σε Ακίνητα (FII).

Υπάρχουν εταιρείες που εξαιρούνται από τη δήλωση αυτού του φόρου, όπως: το κράτος, οι τοπικές οντότητες, οι αυτόνομες κοινότητες, ταμείο εγγύησης καταθέσεων πιστωτικών ιδρυμάτων, τράπεζα και ινστιτούτο στην Ισπανία.

Οι οντότητες που θα εξαιρούνται εν μέρει είναι: επαγγελματικές ενώσεις, συνδικάτα, μη κερδοσκοπικές οντότητες, συνδικάτα εργαζομένων, ομοσπονδίες, επίσημα επιμελητήρια. Τα κέρδη των οποίων είναι πλήρους ποσού όχι μεγαλύτερο από 100.000 ευρώ ετησίως. Οι οποίοι έχουν εισόδημα από ενοίκια που υπόκεινται σε παρακράτηση όχι μεγαλύτερη από 2.000 ευρώ ετησίως. Τα πολιτικά κόμματα.

Πότε πρέπει να υποβληθεί το έντυπο 200;

Για να γνωρίζετε την κατάλληλη ώρα για την παρουσίαση αυτού του εγγράφου στην Εφορία, πρέπει να ληφθεί υπόψη ένας υπολογισμός 6 μηνών μετά το τέλος της φορολογικής περιόδου. Σε περίπτωση που συμπίπτει με το ημερολογιακό έτος, τότε η δήλωση πρέπει να γίνει πριν από τις 25 Ιουλίου του επόμενου έτους.

Ο μόνος τρόπος παρουσίασης αυτού του μοντέλου είναι ηλεκτρονικά.

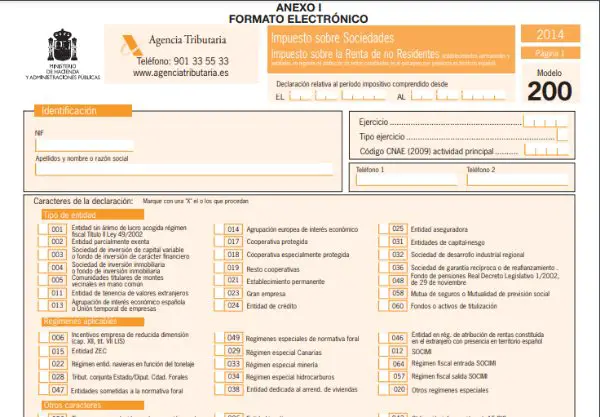

Πώς να συμπληρώσετε το έντυπο 200;

- Στοιχεία αναγνώρισης:

Διασαφιστής: Σε αυτό το μέρος, πρέπει να τοποθετηθεί το όνομα ή το όνομα της εταιρείας, με τον αντίστοιχο αριθμό φορολογικού μητρώου (NIF) και τους διαφορετικούς κωδικούς που αξίζουν.

Φορολογικό έτος και φορολογική περίοδος: Εδώ πρέπει να εισαγάγετε την ημερομηνία έναρξης και λήξης της περιόδου που θα δηλωθεί. Η άσκηση έχει 3 τύπους ανάλογα με τη διάρκειά της, οι οποίοι πρέπει να προσδιοριστούν:

- Άσκηση 12 μηνών που συμπίπτει με το ημερολογιακό έτος.

- Άσκηση 12 μηνών που δεν συμπίπτει με το ημερολογιακό έτος.

- Άσκηση λιγότερο από 12 μήνες.

- Κωδικός CNAE:

Η εταιρεία διαθέτει έναν τετραψήφιο κωδικό που χορηγείται από το CNAE (Εθνική Ταξινόμηση των Οικονομικών Δραστηριοτήτων) που αντιστοιχεί στον τύπο δραστηριοτήτων που ανέπτυξε η εταιρεία και αυτός είναι με τον μεγαλύτερο αριθμό μετοχών.

- Κλειδιά για τη δήλωση:

Πρέπει να σημειώνεται με "X" στους διαφορετικούς κωδικούς που αντιστοιχούν στον τύπο της εταιρείας, το καθεστώς που εφαρμόζεται, εάν αποτελεί μέρος μιας φορολογικής ομάδας, τον αριθμό των εργαζομένων, την κατάσταση λογαριασμών κ.λπ.

- Συμπληρωματική δήλωση:

Αυτή η ενότητα πρέπει να συμπληρωθεί μόνο εάν θέλετε να επισυνάψετε πληροφορίες σε ένα έντυπο 200 που υποβλήθηκε προηγουμένως και ανήκει στην ίδια οικονομική χρήση. Για αυτό, πρέπει να εισαχθεί ο αριθμός αναφοράς του προς ολοκλήρωση μοντέλου.

- Ημερομηνία και υπογραφή:

Η ημερομηνία, η ταυτότητα και η υπογραφή του διασαφιστή ή του αντιπροσώπου που εξουσιοδοτείται από την εταιρεία δικαιολογούνται. Είναι απαραίτητο να συμπεριληφθεί εδώ η λίστα των διαχειριστών και των διορισμένων αντιπροσώπων.

- Ισολογισμός και λογαριασμός κερδών και ζημιών:

Εδώ πρέπει να τοποθετήσετε όλα τα ποσά που υποδεικνύουν τους λογαριασμούς υπολοίπου, αποτελεσμάτων που συνοψίζονται μέχρι το τέλος της χρήσης. Επίσης, οι παραλλαγές του καθαρού κεφαλαίου.

- Επίλυση:

- Αποτέλεσμα του λογαριασμού αποτελεσμάτων: τροποποιήσεις και διορθώσεις γίνονται σε αυτήν την ενότητα, όπως η αμοιβή για φορολογικές βάσεις αρνητικής κατάστασης από άλλα προηγούμενα έτη ή το ταμείο ισοπέδωσης για μικρές εταιρείες.

- Φορολογητέα βάση ανά τύπο φόρου: γενικά έχει αξία 25%. Οι νεοσύστατες εταιρείες θα έχουν μειωμένο επιτόκιο 15% κατά το πρώτο έτος της χρήσης που θα επιτύχει θετικά υπόλοιπα.

- Υπόλοιπο παρακρατήσεων: Σε αυτήν την ενότητα, τα μπόνους και οι μειώσεις διπλής φορολογίας θα υπολογιστούν όπως και άλλα. Επίσης παρακρατήσεις, πληρωμές δόσεων και πληρωμές στο λογαριασμό μαζί με άλλες προσαρμογές. Τι θα δώσει στο τέλος το ποσό που πρέπει να εισαγάγετε ή να επιστρέψετε.