El Modell 720 Es handelt sich um eine informative Aussage über die Vermögenswerte und Rechte, die sich im Ausland befinden und deren Ziele es sind: Informationen über die Konten bei Finanzunternehmen, über die Werte, Rechte, Versicherungen und hinterlegten, verwalteten und erzielten Einkünfte in Bezug auf Immobilien und Rechte, die vorhanden sind im Ausland gelegen.

Wer muss das Formular 720 einreichen?

Sie sind verpflichtet allen natürlichen und juristischen Personen das Formular 720 vorlegen die ihren Wohnsitz auf spanischem Hoheitsgebiet und die ständigen Niederlassungen gebietsfremder Personen oder Körperschaften in diesem Hoheitsgebiet sowie die in Art. 35.4 des Gesetzes 58/2003 genannten Körperschaften haben. Dieses Gesetz legt fest, dass der Eigentümer, Vertreter, Bevollmächtigte, Begünstigte, die zur Verfügung stehende Person oder Einrichtung oder der tatsächliche Eigentümer verpflichtet ist, über die Konten bei Finanzunternehmen zu informieren, die sich im Ausland befinden.

Alle Gruppen, in denen die Summe der Vermögenswerte, aus denen sie bestehen, nicht zur Meldung der Vermögenswerte verpflichtet sind, sind jedoch nicht erforderlich. über 50.000 Euro. In diesem Fall besteht die Verpflichtung, alle Vermögenswerte zu melden, aus denen es besteht.

Wann sollte das Formular 720 eingereicht werden?

Diese Erklärung erfolgt durch die Modell 720 und es ist informativ über die Vermögenswerte und Rechte im Ausland und muss zwischen dem 1. Januar und dem 31. März des Jahres vorgelegt werden, das auf das Jahr folgt, auf das es sich auf die Informationen in Form 720 bezieht. Diese Erklärung kann über das Internet abgegeben werden, aber wenn für Aus technischen Gründen können sie nicht präsentiert werden. Es gibt einen festgelegten Begriff, in dem die Präsentation während der drei Kalendertage nach dem Ende dieses Semesters erfolgen kann.

Wie soll das Formular 720 ausgefüllt werden?

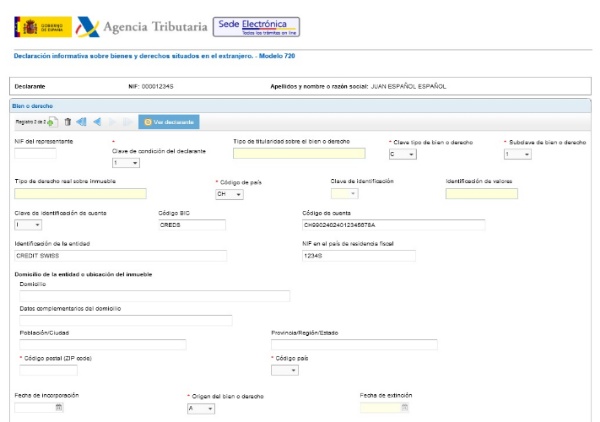

Dieses Formular 720 muss obligatorisch elektronisch über das Internet und über die elektronische Zentrale der Steuerbehörde ausgefüllt werden. Dort kann das Formular 720 heruntergeladen werden.

Die Schritte zum Ausfüllen des Formulars 720 werden unten erklärt:

- Rufen Sie die Website der Steuerbehörde auf, auf der Sie das Formular 720 auswählen können, das der informativen Erklärung zu Vermögenswerten und Rechten im Ausland entspricht.

- Anschließend wird die Erklärung mit der elektronischen Signatur übermittelt.

- Sie können "Weiter" eingeben, um alle Daten auszufüllen, die dem Formular entsprechen, oder "Importieren", um die Datei auszuwählen, die mit demselben Formular erstellt wurde, und die Schritte ausführen, um die Schritte von Modell 720 auszuführen.

- Dann öffnet sich das Fenster des Anmelders, in dem die mit einem Sternchen gekennzeichneten Felder ausgefüllt werden, die obligatorisch sind, und in dem die in der Erklärung enthaltene "Zusammenfassung der Daten" angegeben wird.

- Klicken Sie auf das Wort "Validieren", um zu überprüfen, ob beim Ausfüllen der Tabelle Fehler auftreten. Wenn dies der Fall ist, wird dies in der Fehlerbeschreibung angezeigt, und daher kann der Fehler benachrichtigt werden, um ihn zu beheben.

- Zum Abschluss der Erklärung des Formulars 720 wird die PDF-Antwortseite mit dem allgemeinen Inhalt der Informationen zur Vorlage des Formulars 720 angezeigt.

Was ist die Strafe, wenn das Formular 720 nicht vorgelegt wird?

Wenn das Formular 720 nicht vorgelegt wird, kann ein Steuerverstoß auftreten. Dies tritt auf, wenn das Ausfüllen des Formulars unvollständig ist oder ungenaue Daten enthält. Die Geldstrafe wird mit folgendem Betrag berechnet:

- Personen, die die informative Erklärung nicht einreichen, erheben eine Mindeststrafe von 30.000 Euro, wenn die drei Informationspflichten verletzt werden. Wird nur einer verletzt, muss eine Geldstrafe von 10.000 Euro gezahlt werden.

- Andererseits beträgt der Verstoß gegen die Frist oder mittelfristige Frist für die Vorlage des Formblatts 720, die Geldbuße oder die Sanktion 100 Euro für jede Information oder jeden Datensatz, der sich auf jede der Waren oder Rechte mit einem Minimum bezieht von 1.500 Euro. Diese Strafe ist enthalten, wenn keine vorherige Mitteilung an die Steuerbehörde erfolgt.