El Modell 390 Es besteht aus einem Dokument, das die jährliche Zusammenfassung der während des gesamten Kalenderjahres durchgeführten Operationen im Zusammenhang mit der Abwicklung des Unternehmens enthält Mehrwertsteuer (MwSt.). Dies ist eine Steuer, die auf den Endverbrauch erhoben wird. Sie ist informativ und wird erst am Ende des Kaufs vom Verbraucher gezahlt, dh in diesem Fall nicht vom Arbeitgeber oder der natürlichen Person (Selbstständige).

Diese Mehrwertsteuer wird beim Kauf / Verkauf eines Produkts oder einer Dienstleistung gezahlt und vierteljährlich über die Modell 303das heißt, dass mittels Das Formular 390 enthält eine Zusammenfassung aller dieser vierteljährlichen Lieferungen an die Steuerbehörde.

Durch die Mehrwertsteuer werden "Lieferungen von Waren und Dienstleistungen, die von Geschäftsleuten und Fachleuten erbracht werden, sowie innergemeinschaftliche Akquisitionen und Importe von Waren besteuert".

Trotz der Tatsache, dass die Anwendung im Jahr 2009 begann, werden viele Unternehmen ab dem Geschäftsjahr 2016 aufgrund des Inkrafttretens des neuen Systems von nicht mehr die Präsentation anbieten Sofortige Bereitstellung von Informationen (SII), mit deren Hilfe die Steuerbehörde die umsatzsteuerbezogenen Registrierungsbücher einsehen kann, wenn dies gerechtfertigt oder erforderlich ist.

Das SII-System (Immediate Information Supply) ist jetzt das neue MehrwertsteuerverwaltungssystemDie Verwaltung der Steuerregistrierungsbücher erfolgt über die elektronische Zentrale der Steuerbehörde, und über diese erfolgt die fast sofortige Übermittlung der Abrechnungsunterlagen. Es trat am 1. Juli 2017 in Kraft und ab 2018 werden die Provinzen Forales de Vizcaya, Guipúzcoa, Alava und Navarra dem neuen SII-System beitreten.

Mit diesem SII-System haben Unternehmen und Einzelpersonen eine allgemeine Frist von vier Tagen, um die Informationen ab dem Ausstellungsdatum der Rechnung oder auch ab dem Datum ihrer Buchführung elektronisch zu senden, mit Ausnahme der Samstage, Sonntage und Nationalfeiertage.

Wer muss das Umsatzsteuerformular 390 vorlegen?

Alle Steuerzahler, die verpflichtet sind, regelmäßig monatliche oder vierteljährliche Selbstbewertungen der Mehrwertsteuer vorzulegen, sowie; alle Steuerzahler, die in der gemeinsamen Steuererklärung enthalten sind.

Deshalb ist es wichtig die in Formblatt 303 ausgestellten Umsatzsteuererklärungen auf dem neuesten Stand halten, da von dort aus alle Zusammenfassungen erstellt werden, die jährlich eingereicht werden müssen und obligatorisch sind.

Wer ist von der Vorlage dieses Formulars 390 befreit?

Gemäß Art. 71.1 der Mehrwertsteuerverordnung sind alle nachstehend aufgeführten Steuerzahler von der Steuer befreit:

- Diejenigen, die zum Unterricht in autorisierten öffentlichen oder privaten Zentren gehören.

- Privatunterricht, der verwandte Themen in die Studienpläne des Bildungsministeriums einbezieht.

- Kinderbetreuung in Bildungszentren in interlektiver Zeit.

- Gesundheitsdienste für Personen, die von Fachleuten im medizinischen Bereich mit offiziellen Qualifikationen durchgeführt werden, wie z. B. Krankenhausaufenthalt, Diagnose und Behandlung von Krankheiten. In diesem Bereich sind Akupunktur, Schönheitsoperationen, Naturheilkunde, Akupressur und Mesotherapie nicht enthalten.

- Zu den urheberrechtlich vermarkteten Aktivitäten wie professionellen Dienstleistungen für Plastikkünstler, Illustratoren, Schriftsteller, literarische und grafische Mitarbeiter gehört auch die Zusammenarbeit mit Printmedien.

- Operationen und Dienstleistungen, die mit Versicherung, Rückversicherung und Kapitalisierung zu tun haben.

- Dienstleistungen für Einzelpersonen in verschiedenen Finanzgeschäften.

- Vermietung von Häusern sowie Lieferung von rustikalem und nicht bebaubarem Land.

- Postdienste wie die Lieferung von Briefmarken und gesetzlichem Zahlungsmittel, sofern der Preis den Wert der Ausgabe nicht überschreitet. Personalisierte Kurierdienste sind nicht inbegriffen.

- Alle kulturellen und sportlichen Aktivitäten, die von Einrichtungen sozialer Natur durchgeführt werden, auch wenn sie privat sind. Museen, Denkmäler, Zoos und Bibliotheken sind enthalten.

Was ist der Unterschied zwischen Modell 390 und Modell 303 der Mehrwertsteuer?

El MwSt.-Formular 303ist ein Modell, das vierteljährlich bei der State Tax Administration Agency (AEAT) eingereicht werden muss, um die Mehrwertsteuer zu deklarieren und zu begleichen. Dieses Modell muss sowohl von Unternehmen als auch von Einzelpersonen mit obligatorischem Charakter vorgelegt werden, wobei nur wenige von dieser Steuer befreit sind.

Während die MwSt.-Formular 390Es handelt sich um eine Erklärung, die jährlich abgegeben wird und in der alle Informationen zusammengefasst sind, die dem im vorherigen Absatz vorgestellten und erläuterten Formular 303 entsprechen. Dies erfolgt auch über die Steuerbehörde.

Wann sollte das Formular 390 eingereicht werden?

Dieses Formular 390 muss jährlich an den ersten 30 Kalendertagen des Monats Januar des folgenden Jahres des laufenden Jahres eingereicht werden. Wenn die letzten Tage mit Wochenenden oder Feiertagen zusammenfallen, gibt es einen Zeitraum bis zum nächsten Werktag.

Mit welchen Mitteln sollte das Formular 390 vorgelegt werden?

Um das Modell 390 vorzustellen, gibt es drei Möglichkeiten:

- Durch eine elektronisches Zertifikat: Mit dieser Methode sind alle im monatlichen Rückerstattungsregister eingetragenen Steuerpflichtigen, die sich im Zustand großer Unternehmen befinden oder der zentralen Delegation großer Steuerpflichtiger angehören, verpflichtet, die nach dem Sondergesetz versteuerte Mehrwertsteuererklärung einzureichen Regime der Gruppe von Unternehmen, öffentlichen Verwaltungen und solchen, die die Rechtsform einer Aktiengesellschaft oder einer Gesellschaft mit beschränkter Haftung haben.

- El Cl@ve PIN-System oder Signatursystem mit Zugangscode: Es erfolgt durch eine vorherige Registrierung bei einem etablierten Benutzer. Es kann von allen natürlichen Personen verwendet werden, die nicht verpflichtet sind, das elektronische Zertifikat zu verwenden.

- La Präsentation durch Senden von SMS: Es ist eine Vorerklärung, dass Steuerzahler nicht verpflichtet sind, ein elektronisches Zertifikat zu verwenden. Dies ist eine Erklärung des Druckdienstes, dass bei Erhalt eine Identifikationsnummer empfangen wird und diese durch Senden einer SMS vorgelegt wird.

Was sind die Voraussetzungen, um das Formular 390 einzureichen?

Um die zu präsentieren Modell 390 Alle Einnahmen und Ausgaben im Zusammenhang mit der Wirtschaftstätigkeit müssen vorhanden sein. Um diese Aktivitäten zu rechtfertigen, ist für jede eine Rechnung erforderlich.

In diesem Fall der Mehrwertsteuererklärung können Sie nur die Rechnungen und nicht die Tickets abziehen. Diese Rechnungen müssen die Steuerinformationen des Selbständigen einschließlich des NIF enthalten.

Auf der anderen Seite werden Tickets und Rechnungen als Aufwand zum Abzug der Einkommensteuer (IRPF) ausgewiesen. In beiden Fällen werden sie als Aufwand berechnet und die persönliche Einkommensteuer wird auf den Nettogewinn gezahlt.

Die unten angegebenen Informationen müssen berücksichtigt werden, um die im Mehrwertsteuerformular 390 geforderten Informationen auszufüllen:

- Die Werte zwischen der Steuerbemessungsgrundlage und dem Wert der Mehrwertsteuergebühr sind gesondert zu berechnen.

- Es muss auch nach dem Steuersatz getrennt werden (dh Mehrwertsteuer von 4%, 10% und 21%).

- Getrennt nach Herkunft, dh dem Land der Einnahmen / Ausgaben (nationaler, innergemeinschaftlicher Kauf, innerhalb der Europäischen Union oder außerhalb der Gemeinschaft durchgeführt).

- Trennen Sie je nachdem, ob die Kosten aktuell sind oder ob es sich um eine Investition wie Maschinen, Computerausrüstung oder andere handelt.

Wie fülle ich die Anweisungen für das Modell 390 aus?

Nachfolgend sind die Schritte zum Ausfüllen des Umsatzsteuerformulars 390 aufgeführt:

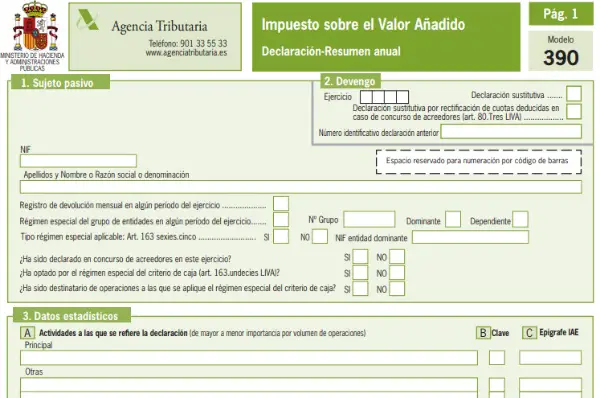

- Geben Sie den Ausweis oder die Daten des Steuerpflichtigen ein: Diese Daten umfassen die NIF, den vollständigen Namen der Person oder des Unternehmens. Es wird auch detailliert angegeben, ob der Betreff in der monatlichen Rückerstattungsregistrierung registriert ist oder nicht. Gemäß der Sonderregelung für Gruppen oder Einrichtungen, die in Artikel 163 des Mehrwertsteuergesetzes vorgesehen ist. In diesem Teil sind nicht alle Benutzer.

- Rückstellung: In diesem Teil wird die gesamte Übung angegeben, die während eines Jahres durchgeführt wurde, und es wird angegeben, ob die Erklärung Ersatz ist. In diesem Fall muss das Kontrollkästchen aktiviert und angegeben werden, durch welche Anweisung es ersetzt wird. Wenn die Erklärung ersetzt wird, wird die vorherige vollständig annulliert.

- Statistische Daten: Die wirtschaftliche Tätigkeit, die ausgeübt wurde und die in Formblatt 036 registriert wurde, ist angegeben. Wenn die Erklärung von Dritten abgegeben wurde, aktivieren Sie das Kontrollkästchen D. Wenn die Erklärung der gemeinsamen Selbsteinschätzung enthalten ist, werden der NIF und der Firmenname des dritte Person.

- Repräsentative Daten: Dieser Teil gilt, wenn ein Vertreter verwendet wird und die Daten des Vertreters enthalten sein müssen. Entweder Personen ohne Rechtspersönlichkeit oder gesetzliche Vertreter des Unternehmens. Hierzu wird der NIF, der vollständige Name der autonomen Person oder des Unternehmens zusammen mit der Steueradresse, dem Datum und der digitalen Signatur eingetragen.

- Die im allgemeinen Regime aufgelaufene Mehrwertsteuer (Einkommen): In diesem Teil wird das Einkommen detailliert beschrieben, das die Mehrwertsteuer bestimmt, die vom Arbeitgeber oder Unternehmen im Rahmen der allgemeinen Regelung zurückzuerstatten ist.

- Die abzugsfähige Mehrwertsteuer (Aufwendungen): In diesem Abschnitt müssen alle Ausgaben angegeben werden, von denen die Mehrwertsteuer entrichtet wurde (Rechnungen reservieren). Außerdem muss angegeben werden, ob sich der Kauf auf einen kurzfristigen Vermögenswert oder eine Investition bezieht, sowie auf den Ort, an dem er getätigt wurde (Spanien, Europäische Union).

- Aktivitäten im vereinfachten Regime: Dieser Teil richtet sich an Personen, die im vereinfachten Regime eingeschrieben sind.

- Ergebnis der jährlichen Abrechnung: Geben Sie die Gesamtsumme des allgemeinen und des vereinfachten Regimes sowie die Höhe der Rendite des letzten Jahres an, wenn sich herausstellte, dass sie zurückgegeben wurde.

- Besteuerung aus administrativen Gründen: Dieser Abschnitt richtet sich nur an Steuerzahler, die in mehreren Verwaltungen (Baskenland oder Navarra) Steuern zahlen müssen.

- Ergebnisse der Siedlungen: Das Endergebnis der Ausübung der Differenz zwischen der aufgelaufenen Mehrwertsteuer und dem Selbstbehalt ist angegeben. Es ist auch erforderlich, die monatlichen Rückgaben, die beim Erwerb von Transportelementen angeforderten Rückgaben und das Ergebnis für die Rückgabe zu kompensieren.

- Umfang der Operationen: Es wird eine Zusammenfassung der Lieferungen von Waren und Dienstleistungen erstellt, die der Steuerpflichtige während des gesamten ausgeübten Kalenderjahres ausgeführt hat.

- Spezifische Operationen: Die Vorgänge, die in anderen Abschnitten noch nicht angefordert wurden, sind enthalten

- Prorates: Sie müssen die Fälle ausfüllen, in denen die anteilige Regel für die Durchführung von Vorgängen mit dem Recht auf Abzug und ohne das Recht auf Abzug gleichzeitig angewendet wird.

- Aktivitäten mit differenziertem Abzugsregime: Dieser Teil ist nur für diejenigen bestimmt, die die Aktivitäten mit differenzierten Abzugsregelungen durchgeführt haben.