El Modell 696 Es ist diejenige, die die Selbsteinschätzung in Bezug auf die Gebühr für die Ausübung der Zuständigkeit in zivilrechtlichen, umstrittenen, administrativen und sozialen Ordnungen in Betracht zieht.

Die Gerichtskosten Sie sind definiert als die Steuern, die von natürlichen Personen (Selbstständigen) und juristischen Personen (Unternehmern) in den speziellen Fällen, in denen die Gerichte und die Justizverwaltung eingesetzt werden, akkreditiert werden müssen. Diese Steuern werden von der zuständigen Stelle erhoben, die in diesem Fall dem Ministerium für Finanzen und öffentliche Verwaltung entspricht, das für die Verwaltung dieser Prozesse gemäß ihrem Inkrafttreten ab dem 1. April 2013 zuständig ist.

Diese Gerichtsgebühren sind eine staatliche Hommage Daher muss es im gesamten Staatsgebiet gezahlt werden, wobei zu berücksichtigen ist, dass dieser Satz auch gezahlt werden muss, wenn der Prozess in einer Autonomen Gemeinschaft stattfindet, für die in Ausübung ihrer Finanzbefugnisse eine andere regionale Steuer genehmigt wurde.

Die Gerichtsgebühr ist ein steuerpflichtiges Ereignis, das sich aus der Ausübung der nachstehend genannten Verfahrenshandlungen in Bezug auf Folgendes zusammensetzt:

- El Zivilgerichtsordnung: In diesem Fall wird die Steuerbelastung auferlegt, die Einreichung des Anspruchs in allen Feststellungsverfahren und die Vollstreckung von außergerichtlichen Exekutivtiteln, der Widerspruch gegen die Vollstreckung von Justiztiteln und die Formulierung von Gegenansprüchen, das ursprüngliche Antragsverfahren und das Europäische Anordnung des Zahlungsverfahrens, Einreichung der Beschwerde gegen Urteile und Kassation, außerordentliche Beschwerde wegen Verfahrensverletzung, Antrag auf notwendige Insolvenz und Nebenaufforderung im Insolvenzverfahren.

- El Streitige Verwaltungsanordnung: Es unterliegt der Einreichung des Anspruchs sowie der Einreichung von Rechtsbehelfen gegen Urteile und Kassationen.

- El Gesellschaftsordnung: Es ist abhängig von der Einreichung eines Antrags und einer Kassationsbeschwerde.

Wer muss das Formular 696 einreichen?

Alle Personen (autonome) und juristische Personen (Unternehmen), die eine Klage oder Beschwerde in der zivilrechtlichen, streitigen, administrativen oder sozialen Ordnung einreichen möchten, wie in Art. 696 des Gesetzes 2/10 vom 2012. November festgelegt und durch königlichen Erlass geändert -Gesetz 20/3 vom 2013. Februar, das bestimmte Sätze im Bereich der Justizverwaltung und des Nationalen Instituts für Toxikologie und Forensik regelt. Es ist wichtig zu beachten, dass diese Sätze nicht für die strafrechtliche oder militärische Gerichtsbarkeit gelten.

Wer ist von der Einreichung des Formulars 696 befreit?

Sind von der Vorlage des Formblatts 696 ausgenommen all jene Menschen, die in bestimmten Fällen:

- Für den Fall, dass Klagen oder Ressourcen eingereicht werden, die sich auf diese Prozesse der Kapazität, Filiation, Ehe und Minderjährigen beziehen. Beginnt der Prozess jedoch im gegenseitigen Einvernehmen oder mit Zustimmung der anderen Partei, wird die Zahlung des Tributs unabhängig davon angewendet, ob Minderjährige beteiligt sind.

- Wenn Klagen oder Beschwerden eingereicht werden, die sich auf den Schutz der Grundrechte und -freiheiten oder gegen die Handlungen der Wahlverwaltung beziehen.

- Wenn der Schuldner einen Antrag auf freiwillige Insolvenz stellt.

- Wenn Beamte zur Verteidigung ihrer gesetzlichen Rechte eine streitige Verwaltungsbeschwerde einlegen. In diesem Fall wird eine Befreiung von 60% der Beschwerde oder Kassation vorgenommen.

- Im Falle der Einleitung eines Zahlungsauftrags oder einer mündlichen Verhandlung, um einen Betrag anzufordern oder zu fordern, der 2.000 Euro nicht überschreiten sollte.

- Wenn im Falle eines negativen Schweigens der Verwaltung oder einer Untätigkeit der Verwaltung Beschwerde eingelegt wird.

- Auch wenn ein Anspruch auf Vollstreckung der von den Verbraucherschiedsgerichten erlassenen Schiedssprüche geltend gemacht wird.

- Wenn die Person, die eine Insolvenz verwaltet, bestimmte Maßnahmen in Bezug auf das Interesse der Insolvenzmasse und mit vorheriger Genehmigung des Handelsgerichts einleitet.

- Für den Fall, dass eine gerichtliche Aufteilung erforderlich ist, solange kein Widerspruch oder keine Kontroverse über die Einbeziehung oder den Ausschluss von Vermögenswerten besteht.

Die folgenden Personen und / oder Organisationen werden ebenfalls von der Befreiung von den Gerichtsgebühren berücksichtigt:

- Personen, denen das Recht auf kostenlose Rechtshilfe anerkannt wurde, wenn die jeweiligen Anforderungen akkreditiert sind.

- Der Fall der Staatsanwaltschaft.

- Die allgemeine Verwaltung des Staates, die Autonomen Gemeinschaften, die örtlichen Körperschaften und alle öffentlichen Körperschaften, die von allen Körperschaften abhängig sind.

- Die allgemeinen Gerichte und die gesetzgebenden Versammlungen der Autonomen Gemeinschaften.

Und was die soziale Ordnung betrifft, so sind 60% der Steuern des Modells 696 für diejenigen Arbeitnehmer befreit, die als Arbeitnehmer arbeiten oder selbstständig sind, wenn sie einen Antrag oder eine Beschwerde einreichen.

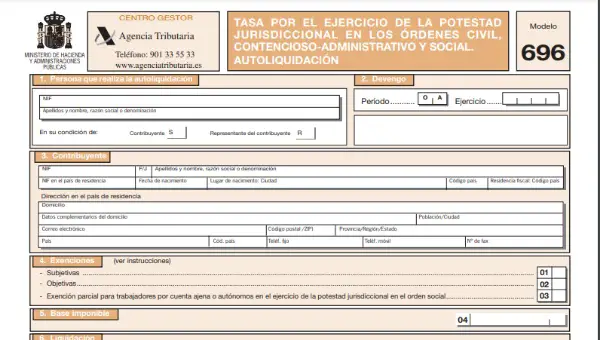

Wie fülle ich das Formular 696 aus?

Das Modell 696, das dem Satz für die Ausübung der Zuständigkeit in zivilrechtlichen, streitigen, administrativen und sozialen Ordnungen entspricht, basiert auf einem Formular, das nur über das Internet in der elektronischen Zentrale der staatlichen Steuerverwaltungsbehörde (AEAT) erhältlich ist muss ausgefüllt und online gesendet werden.

Wie ist das Formular 696 einzureichen?

Das Formular 696 und die Zahlungsweise müssen eingereicht werden gemäß:

- Wenn es sich um eine große Gesellschaft handelt, wie dies bei Aktiengesellschaften und Gesellschaften mit beschränkter Haftung der Fall ist, müssen sie diese auf die gleiche Weise präsentieren, wie die anderen steuerlichen Selbstveranlagungen vorgenommen werden. Dies bedeutet, dass Sie zur Abgabe Ihrer Erklärung das entsprechende Formular für Modell 696 elektronisch ausfüllen und die Zahlung elektronisch über eine Belastung des Kontos oder der Karte vornehmen müssen und ein elektronisches Zertifikat benötigen, damit die Identität nachgewiesen werden kann.

- Bei anderen Steuerzahlern, zu denen natürliche oder juristische Personen gehören, die keiner Gesellschaft mit beschränkter Haftung angehören, können sie das entsprechende Formular 696 auch elektronisch über das Internet vorlegen. Hierzu ist ein elektronisches oder ausgefülltes Zertifikat erforderlich verfügbar auf der Website der Steuerbehörde, die in diesem Fall ohne elektronische Bescheinigung erhältlich ist. Anschließend muss die entsprechende Selbsteinschätzung für das Finanzunternehmen durchgeführt werden, das für die Einzahlung zur Verfügung steht.

Wie berechnet sich die Höhe des Steuersatzes?

Um die Höhe des Steuersatzes zu berechnen, muss die Summe der Beträge jeder der Maßnahmen, die Gegenstand der Akkumulation sind, vorgenommen werden. Diese Gebühr setzt sich zusammen aus a feste Menge bestimmt nach jeder Prozessklasse und eine andere VariableDies ergibt sich aus der Anwendung der in Artikel 7 des Gesetzes 10/2012 vorgesehenen Skala auf die monetäre Steuerbemessungsgrundlage.

Die feste Quote der Gerichtsgebühren kann den folgenden Tabellen entnommen werden:

| Feste Gebühr in der Zivilgerichtsordnung | |||

| Modalität | Betrag (€) | ||

| Mündlich und Austausch gewöhnlich Überwachung, europäische Überwachung und Nebenforderungen im Insolvenzverfahren Außergerichtliche Vollstreckung und Widerspruch gegen die Vollstreckung von Justiztiteln Wettbewerb erforderlich Appell Kassation und außerordentlich wegen Verfahrensverletzung |

150 € 300 € 100 € 200 € 200 € 800 € 1.200 € |

||

| Feste Gebühr in der umstrittenen Verwaltungsgerichtsbarkeit | |||

| Modalität | Betrag (€) | ||

| Abgekürzt gewöhnlich Appell Kassation |

200 € 350 € 800 € 1.200 € |

||

| Feste Gebühr in der sozialen Gerichtsstandsordnung | |||

| Modalität | Betrag (€) | ||

| Flehen Kassation |

500 € 750 € |

||

Bei der variablen Gebühr müssen die Kosten des Verfahrens und die Verantwortlichen für die Durchführung und den Start des Prozesses berücksichtigt werden:

- Wenn es sich um eine natürliche Person handelt, beträgt die variable Quote der Gerichtsgebühr 0,10% der Steuerbemessungsgrundlage. Dies ist unabhängig von den Prozesskosten und kann bis zu einem Höchstbetrag von 2.000 Euro betragen.

- Wenn es sich um eine juristische Person handelt, beträgt die variable Quote der Gerichtsgebühr 0,5%, sofern die Kosten eine Million Euro nicht überschreiten. Bei anderen Beträgen beträgt der Prozentsatz 0,25% und maximal 10.000 Euro.

Hinweis: Dieser Betrag, der dem Zinssatz entspricht, kann nicht zurückgestellt, aufgeteilt oder verrechnet werden.