El Modell 583 basiert auf dem Steuer auf den Wert der Stromerzeugung (IVPEE). Selbsteinschätzung und Ratenzahlung. Diese Steuer wurde gemäß dem Gesetz 15/2012 vom 27. Dezember eingeführt, um steuerliche Maßnahmen zu ergreifen, die die Nachhaltigkeit der Energieversorgung implizieren.

Durch diese Steuer ist es möglich, die Leistung von Produktionstätigkeiten und die Einbeziehung elektrischer Energie in das elektrische System über jede der in der EU registrierten Einrichtungen zu besteuern Ordentliches Regime und im Sonderregime der Stromerzeugung. Dies wird durch Art. 8 des Gesetzes 15/2012 festgelegt, bei dem es sich um einen Steuersatz handelt und ein Prozentsatz von 7% angenommen wird.

Wer muss die Steuer auf den Wert der Stromerzeugung (IVPEE) angeben?

Sie sind verpflichtet, das zu erklären Modell 583, alle diese natürliche oder juristische Personensowie gesetzlich festgelegte Unternehmen, die als Steuerzahler gelten, Erbschaften, Eigentumsgemeinschaften und andere Unternehmen, die Rechtspersönlichkeit besitzen und eine wirtschaftliche Einheit oder ein separates steuerpflichtiges Erbe darstellen.

Diese Fälle werden berücksichtigt, in denen ihre Tätigkeit die Erzeugung und Einarbeitung von elektrischer Energie, die in Kraftwerksstangen gemessen wird, in das elektrische System, das elektrische System auf dem Festland sowie die Insel- und Gebiete außerhalb der Halbinsel in einer der Einrichtungen umfasst auf die sich Titel IV des Gesetzes 54/1997 vom 27. November bezieht, der dem Elektrizitätssektor entspricht.

Wann sollte das Formular 583 eingereicht werden?

Um das durchzuführen Bearbeitung des Formulars 583Es ist zu berücksichtigen, dass der Wert der Produktion einschließlich aller Einrichtungen, die einem einzelnen Eigentümer entsprechen, 500.000 Euro übersteigt. In diesem Fall muss das Formular 583 zwischen dem 1. und 20. der Monate Mai, September, November und Februar des folgenden Jahres vorgelegt werden. Die Ratenzahlung für den Zeitraum von drei, sechs, neun muss ebenfalls geleistet werden. oder zwölf Monate eines jeden Kalenderjahres.

Wenn im Gegenteil der Wert der Produktion im vorangegangenen Kalenderjahr 500.000 Euro nicht überschreitet, sind die Steuerzahler verpflichtet, eine einzige Ratenzahlung zu leisten, die in a Abwicklungsfrist zwischen dem 1. und dem 20. November. Die Steuerperiode dauert von Januar bis September desselben Jahres.

Da das vierte Quartal noch aussteht, muss die Abrechnung zwischen erfolgen 1. und 20. November des folgenden Jahres, das die Steuerbemessungsgrundlage von Januar bis Dezember des Vorjahres enthält. Auch der Vorschuss muss von Januar bis September des laufenden Jahres erfolgen.

Welche Agenturen sind für die Bearbeitung des Formulars 583 zuständig und welche Präsentationsmodalitäten gibt es?

Die meisten Verfahren im Zusammenhang mit Steuererklärungen werden über die Staatliche Steuerbehörde (AEAT)In diesem Fall erfolgt dies speziell über das Finanzministerium im Allgemeinen Subdirektorat für Steuerverwaltung sowie über den Verwaltungsdienst für indirekte Steuern, Steuern auf Übertragungen und Umweltsteuern. Über diese Ämter können Sie die Erklärung des Formulars 583 persönlich abgeben.

Auch der Modell 583über das Internet über die Web des elektronischen Hauptsitzes der Steuerbehörde, indem Sie das entsprechende Formular ausfüllen. Um den Vorgang online durchführen zu können, benötigen Sie einen Ausweis bzw. ein digitales Zertifikat oder eine Cl@ve-PIN.

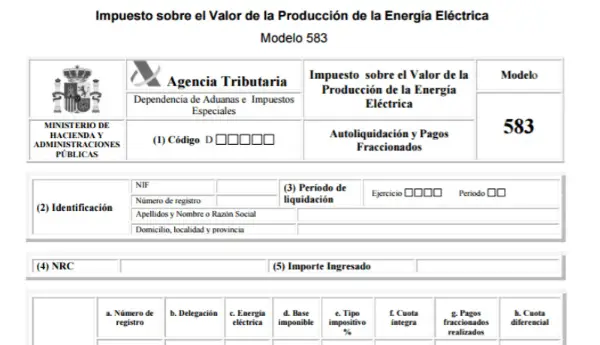

Wie fülle ich das Formular 583 aus?

Um das Formular 583 einzureichen, müssen die folgenden Schritte ausgeführt werden:

- Identifikationsdaten: In diesem Teil müssen Sie die NIF, die Nachnamen und Namen oder den Firmennamen des Steuerzahlers eingeben.

- Der Begriff: Es gibt zwei Modalitäten:

- Jahr: In diesem Teil müssen die vier Zahlen des Jahres eingegeben werden, auf das sich die Erklärung bezieht.

- Zeitraum: Das Quartal, auf das sich die Erklärung bezieht, muss eingegeben werden. 1. Quartal: von Januar bis März (1. Ratenzahlung).

2. Quartal: von Januar bis Juni (2. Ratenzahlung).

3. Quartal: von Januar bis September (3. Ratenzahlung).

4. Quartal: von Januar bis Dezember (4. Ratenzahlung).

- Die Betriebsdaten:

Neue Registrierungsnummer: Für jede Einrichtung des Steuerpflichtigen muss eine neue Registrierungsnummer eingegeben werden.

- Feld 10: Registrierungsnummer ist die Nummer, die im Branchenzertifikat ausgestellt ist, im Allgemeinen mit RE.

- Feld 20: Steuerpflichtige Basis ist die Vergütung, die dem Steuerpflichtigen ohne Mehrwertsteuer entspricht (kumuliert von Januar bis zum letzten Monat, dessen Ratenzahlung erfolgt).

- Feld 30: Steuersatz, es ist ein automatisches Feld und 7% müssen markiert werden.

- Feld 40: Volles Kontingent, eine automatische Berechnung, die für den Basistyp * durchgeführt wird.

- Die Zusammenfassung der Erklärung:

- Feld 01: Die gesamte volle Rate ergibt sich aus der Multiplikation der kumulierten Steuerbemessungsgrundlage (von Januar bis zum Monat der Ratenzahlung) mit dem Steuersatz von 7%.

- Feld 02: Gesamte Ratenzahlungen sind die gesamten Ratenzahlungen, die zuvor geleistet wurden und der gleichen Steuerperiode entsprechen. Oder bei Herstellern, die im vorangegangenen Kalenderjahr 500.000 Euro nicht überschritten haben. Dieses Feld hat den Wert Null in der Ratenzahlung, die im November zu zahlen ist.

- Kasten 03: Gesamtdifferenzgebühr, es ist die Differenz zwischen dem, was angesammelt wurde und dem, was bereits gezahlt wurde.