En España, las exigencias tributarias son bastante estrictas, de manera que para cada tipo de trabajo u operación, se han diseñado documentos específicos para sus respectivas declaraciones ante la Agencia Estatal de Administración Tributaria.

Todos estamos en la obligación de cumplir con nuestras responsabilidades arancelarias, así que hoy veremos uno de estos documentos exigidos por Hacienda.

¿Qué es el Modelo 232?

Este es un documento que funciona para informar a la Agencia Tributaria, las declaraciones por motivo de operaciones vinculadas, o si tienes relación con países o territorios de baja tributación o, en otras palabras, denominados como paraíso fiscal.

¿Qué son las operaciones vinculadas?

Se refieren a aquellas acciones hechas entre personas jurídicas o físicas que tienen vínculos familiares o mercantiles. Por ejemplo, aquellas operaciones que se realizan entre socios de una empresa, o una misma persona que administra varias entidades o en conjunto con sus familiares directos.

Las operaciones vinculadas deben estar sujetas a los precios regulares del mercado, para no permitir cualquier tipo de estafa por motivo de reducción de los costos en dichas actividades.

Estos precios deben ser equitativos y regulares como a los que están sujetas las entidades independientes o personas que no tengan vinculo, y que respeten el contexto de libre competencia.

¿Quiénes tienen la obligación a presentar el Modelo 232?

Este documento es de índole informativo, que tanto entes vinculados como contribuyentes del Impuesto de Sociedades y el Impuesto sobre la Renta de No Residentes de establecimiento fijo, deben declarar por sus operaciones realizadas.

Al igual que aquellas instituciones bajo el sistema de atribución de rentas formadas en el exterior pero que hacen presencia dentro de España.

Para presentar este documento ante Hacienda, se deben cumplir los siguientes aspectos:

- La totalidad de las actividades llevadas a cabo dentro del año de ejercicio, dentro del mismo método de valoración, sea mayor al 50% de los montos de oficio de la institución.

- La totalidad de las actividades llevadas a cabo dentro del año de ejercicio, sea mayor a 100.000 euros en operaciones específicas, bajo el mismo tipo y método de valoración.

- De igual manera tienen la responsabilidad de presentar este modelo, las figuras que realicen operaciones dentro del mismo año de ejercicio con la misma persona o institución vinculada por montos mayores a los 250.000 euros, siempre y cuando no sean operaciones específicas.

¿Qué son las operaciones específicas?

Operaciones llevadas a cabo por una persona física o una institución que pague sus aranceles en módulos, cuando esta persona física y sus familiares posean una participación equivalente o mayor a un 25% de la sociedad.

Operaciones llevadas a cabo por personas físicas o instituciones con residencia en territorios de baja tributación, con ciertas salvedades.

Traspaso de negocios o de acciones o porcentaje de participaciones dentro de una sociedad o institución que no cotiza en la bolsa de valores.

Traspaso de inmuebles o acciones de activos no tangibles, como en el caso de la concesión del derecho de uso de alguna patente.

¿Cómo rellenar el Modelo 232?

Si ya estás seguro que eres parte de los obligados a presentar este documento, entonces debes seguir los siguientes pasos para rellenar este modelo.

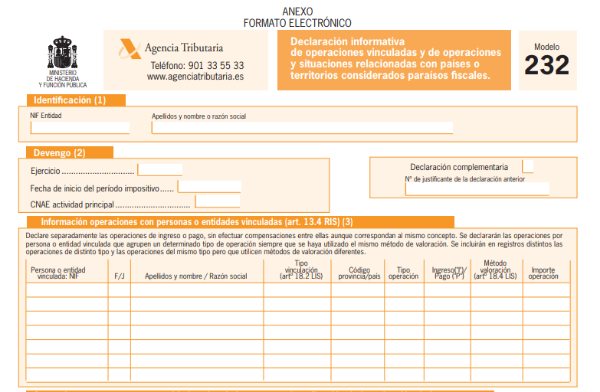

- Datos de identificación: como es normal en todos los modelos, se deben ingresar los datos de identidad, como nombre, apellidos, razón social y el NIF.

- Sección de devengo: el año de ejercicio se completará automáticamente una vez que ingreses la fecha del comienzo del periodo arancelario.

- Es necesario señalar el Código CNAE de tu actividad principal. También tendrás que marcar con una “X” si este documento es con carácter complementario o sustitutivo. Complementario si vas a agregar más datos de un modelo ya presentado o, sustitutivo si quieres anular y sustituir un modelo ya presentado. Se requerirá que ingreses el código del modelo al que haces referencia en cualquiera de los casos.

Bloque I: Información de operaciones con personas o entidades vinculadas

Aquí deberás rellenar individualmente cada operación realizada por la entidad o la persona, que estén bajo el mismo método de valoración en un mismo registro. Si son métodos de valoración distintos, entonces deberán ser registros distintos también.

¿Qué se debe señalar de cada operación?

Se deben ingresar los datos de identificación de la persona o entidad vinculada, como los nombres, apellidos, razón social y NIF. Para los que no sean residentes permanentes en España, se deberá indicar el número de identificación fiscal de su país de origen.

En la columna F/J se debe indicar si es persona física o jurídica. Tienes la posibilidad de colocar “otra” si no perteneces a ninguna de esas dos, como lo debe hacer un establecimiento fijo de una institución no residente en España.

Debes señalar el tipo de vinculación a la que esté sujeta a operación. Aquí se mostrarán varias opciones donde deberás seleccionar las correspondientes.

Para las operaciones vinculadas llevadas a cabo por figuras residentes en el país, será necesario ingresar el código de su respectiva provincia. En caso de No residente, se abrirá una lista de opciones para escoger la correspondiente.

En la sección de “Ingreso/Pago” deben ser especificadas aquellas operaciones de ingreso de las de pago, señalándolas con una “I” o “P” respectivamente. El sistema te indicará según su información, el Método de valoración. Si utilizan métodos de valoración distintas, será necesario hacer en registros diferentes las operaciones, aunque sean del mismo tipo.

Para finalizar este primer bloque, debes ingresar la suma de cada operación en euros sin incluir el IVA.

Bloque II: Operaciones con personas o entidades vinculadas en caso de ejercer la reducción de las rentas procedentes de determinados activos intangibles.

Aquí será necesario ingresar el número de identificación de la matriz del contribuyente. En caso de que esta matriz no sea residente en territorio español, lo que significa que no posee NIF, será necesario indicar el número de identificación fiscal del país de origen.

Deberá ingresarse la razón social de la institución matriz del contribuyente.

Se debe ingresar los datos de identificación de la persona o entidad vinculada que efectúa las rentas. Posterior a eso, encontrarás otra columna F/J para indicar si es persona física o jurídica, con opción a colocar “otra” si es el caso. También indicarás los nombres, apellidos y razón social.

Se debe colocar el código de la provincia o del país, en el caso de los no residentes, el tipo de la vinculación y el monto de la operación.

Bloque III: Operaciones con países o territorios denominados paraísos fiscales

Se deberá constatar el tipo de operaciones llevadas a cabo durante el año de ejercicio fiscal.

Ingresar los datos de identidad de la persona o institución que reside en el territorio o país denominado paraíso fiscal con la que hayas hecho las operaciones vinculadas. Debes señalar si se trata de persona física o jurídica e ingresar el código del territorio o el país donde pertenezca su residencia fiscal.

Deberás indicar cuál es el país o el territorio y el monto de la operación.

El tipo de operación deberás diferenciarlo con las siguientes opciones:

- Posesión de valores significativos de fondos propios de instituciones dentro de esta clase de territorio.

- Posesión de valores de entidades de inversión colectiva formados en esta clase de territorio.

- Posesión de valores de renta fija que sean cotizados en mercados secundarios en esta clase de territorio.

En la sección siguiente, deberás indicar la razón social o el nombre de la institución participada, si te encuentras en los casos 1 o 2, o de la institución emisora si estás en el 3.

Indica el país o territorio calificado como territorio fiscal, su respectivo código y el monto de la operación en euros, junto con el porcentaje de la participación de las cuantías obtenidas, esto solo para los casos 1 y 2.

¿Cuándo se debe presentar el Modelo 232?

Este documento se presenta por vía electrónica, por medio del portal web de la Agencia Estatal de Administración Tributaria, es necesario tener el certificado digital.

De no poder presentarlo el mismo contribuyente, lo podrá hacer su representante legal.

La presentación de este modelo debe realizarse el mes onceavo después de haber finalizado el periodo arancelario al que se hará referencia dentro del mismo documento. Generalmente, es el plazo que se da desde el 1 al 30 de noviembre.

Como este modelo es relativamente nuevo, puede estar sujeto a modificaciones y lo mejor es estar pendiente de cualquier cambio que Hacienda realice, ya que puede incurrir en cambios para tus actividades económicas.