Si eres propietario o el encargado de un centro infantil autorizado, como una guardería, entonces tienes la responsabilidad de presentar ante la Agencia Tributaria, un documento que acredite los gastos que cada familia ha hecho para pagar durante el año anterior, los servicios prestados por dicho centro.

La Agencia Estatal de Administración Tributaria amerita todas las comprobaciones de ingresos y retenciones, para llevar en orden los deberes tributarios de todos los contribuyentes, y esto incluye los obtenidos por los servicios prestados por los centros infantiles. Sabiendo que Hacienda tiene un documento especial para estos casos, aquí vamos a presentar toda la información relacionada a ello.

¿Qué es el Modelo 233?

Este documento se presenta ante la Agencia Tributaria como una declaración informativa, con el objetivo de notificar anualmente, todos los gastos llevados a cabo por las familias por el contrato de los servicios de centros infantiles o guarderías. De esta manera, aquellos que son padres y representantes de niños menores de 3 años, podrán obtener una deducción en el Impuesto sobre la Renta para las Personas Físicas. Esta medida se ha llevado a cabo desde que entró en vigencia la Ley 6/2018 de los Presupuestos Generales del Estado.

Dicho esto, aquellas familias que tienen niños menores de 3 años que se encuentren registrados en una guardería o centro de educación infantil, pueden beneficiarse de una deducción que puede llegar hasta los 1000 euros en el IRPF.

¿Quién debe presentar el Modelo 233?

La Agencia Tributaria estipula que todas las guarderías o centro de educación infantil autorizados, ya sean públicos como privados, están en la obligación de informar a Hacienda por medio del Modelo 233 cada año, todos los devengos obtenidos por parte de los padres o tutores de los niños matriculados.

Si se trata de las guarderías públicas y tienen su propio NIF, entonces podrán presentar este documento, si no lo poseen, entonces la responsabilidad recae sobre el organismo que lleve la administración de dicho centro.

En el caso de los centros o guarderías privadas, deberán presentar el informe con su respectivo NIF. Si la guardería o centro privado están bajo la jurisdicción de un organismo que posee varios centros más, entonces el Modelo 233 deberá englobar cada centro adscrito a dicho organismo. Para estos casos, el documento tiene una sección denominada “Autorización del centro” en la cual se debe señalar el código de autorización designado al centro de educación infantil o guardería.

¿Cuándo debe presentarse el Modelo 233?

La presentación de este documento ante la Agencia Tributaria debe realizarse en el plazo del 1 al 31 de enero de cada año, salvo algunas raras excepciones.

¿Quiénes se benefician de la presentación del Modelo 233?

Este modelo debe ser presentado por los centros educacionales infantiles ante la Agencia Tributaria, para que aquellas familias que se vayan a beneficiar de las deducciones no se encarguen de realizar estos trámites ante la AEAT.

Los requisitos para poder ser beneficiario de las deducciones del Modelo 233, son:

- Tener un hijo o un niño a cargo menor de 3 años de edad, el cual se encuentre registrado en alguna guardería o centro de educación infantil.

- Ser madre activa laboralmente, ya sea autónoma como asalariada.

Tales beneficios se extienden a padres y tutores que estén registrados legalmente como encargados del menor de 3 años que esté matriculado.

Excepciones con el Modelo 233

Todo monto derivado de rendimientos por trabajo en especie queda exento del Modelo 233, como por ejemplo, un establecimiento acondicionado y usado como guardería dentro de una empresa, donde los encargados de la guardería trabajen gratis o cobren un precio más bajo que el de las guarderías comunes.

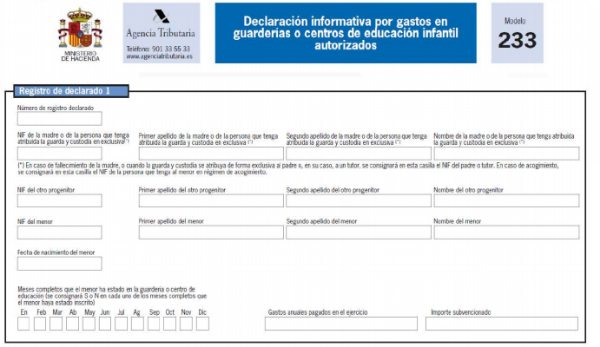

¿Qué datos debo proveer en el Modelo 233?

Para poder rellenar este documento, necesitarás tus datos personales, cantidad de tiempo en el que hayas utilizado el servicio de guardería o centro educacional infantil y los costos de dichos servicios.

Datos personales: aquí se deben indicar los nombres, apellidos y NIF de los padres o tutores encargados, así como de los menores a quienes representan.

Tiempo de servicio: en esta sección deberás señalar el tiempo que has pago por los servicios, en el caso de los meses completos, se marca con una “S” y para los meses que se han pagado parcialmente, se marca con una “N”.

Costos y gastos: aquí se deberá colocar el cómputo de todos los importes realizados para el pago del servicio del centro infantil o guardería. Debes tener en cuenta que cualquier actividad extraescolar no se incluye como egresos deducibles.

¿Cómo rellenar el Modelo 233?

Para comenzar a rellenar nuestro informe anual con el Modelo 233, primeramente, tendremos que acceder al sitio web de la Agencia Tributaria, donde podremos obtener la planilla en archivo Excel que vamos a rellenar con todos los datos. Aquí está el enlace para ir directo a este archivo y descargarlo https://www.agenciatributaria.es/AEAT.internet/GI45/tecnica.shtml

En esta planilla Excel, podremos observar una leyenda con la información pertinente a cada columna, de esta manera podremos evitar errores al momento de rellenar.

- Datos personales:

Las columnas marcadas con una “M” son para ingresar los nombres, apellidos y el NIF del padre o persona encargada legalmente del menor.

Las columnas marcadas con una “O” son para ingresar los datos concernientes con el otro progenitor del menor.

Las columnas marcadas con una “m” son para ingresar lo datos de identidad del menor.

En el caso de que haya varios menores a lo que hacer acotación, deberán ser ingresados los respectivos datos de cada uno por separado.

- Datos económicos:

Esta sección será para indicar el gasto íntegro anual correspondiente a cada menor, sin necesidad de indicar montos mensuales, pero si se deberá indicar los pagos por meses completos o parciales.

Para eso, están las casillas correspondientes a cada mes, para colocar con una “S” los meses que se haya abonado completamente, o con una “N” en el caso de los meses que se haya abonado parcialmente.

¿Qué ocurre cuando el menor cumple los 3 años?

Aquellos menores que cumplan los 3 años, serán tratados como menores de esa edad, siendo aplicado el Modelo 233, hasta un mes previo a su próxima matriculación.

Importes subvencionados

En el caso de que tu guardería o centro de educación infantil haya percibido una subvención, esta suma deberá ser ingresada también en el modelo.

Cuando ya hayas ingresado toda la información pertinente en la planilla, deberás guardarla en formato CSV, utilizando puntos y comas para separar cada campo, y luego enviarla telemáticamente a la Agencia Tributaria.