De seguro has escuchado sobre el Impuesto sobre Sociedades (IS) si tienes una empresa, te interesará saber sobre cómo presentar este impuesto, en qué fechas hacer las declaraciones pertinentes y qué documento presentar. Has de saber que la Agencia Tributaria tiene un documento especializado para hacer la declaración IS por parte de aquellos a quienes les corresponda, y a continuación, hablaremos justo sobre el modelo para este uso.

¿Qué es el Modelo 200?

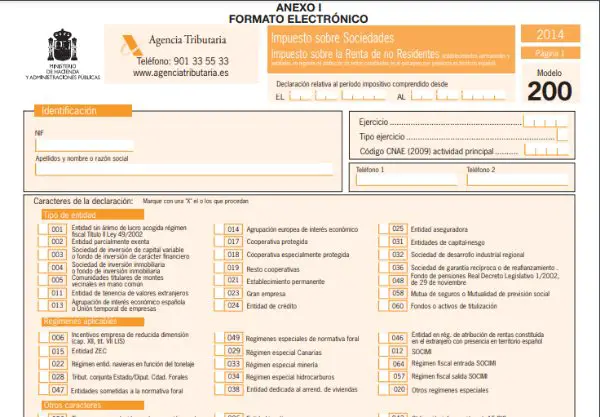

“El Modelo 200. IS. Impuesto sobre Sociedades” es la declaración o liquidación del Impuesto sobre Sociedades, y se utiliza para la declarar sobre las ganancias obtenidas por las empresas o compañías. Las entidades, sociedades e instituciones que operen y tengan residencia dentro de España, y su figura sea solo jurídica.

¿Quiénes están obligados a presentar el Modelo 200?

Todas las sociedades y empresas con personalidad jurídica y que residan dentro del territorio español, tal como:

- Fondos de pensiones.

- Sociedades Mercantiles: SA, SL, Colectivas, Laborales, etc.

- Fondos de Capital de Riesgo (VC).

- Sociedades Autonómicas, Estatales, Provinciales y Locales.

- Uniones temporales de compañías.

- Agrupaciones de Interés Económico.

- Fondos de Inversión Inmobiliaria (FII).

Hay empresas que están exentas de la declaración de este impuesto, como: el estado, las entidades locales, comunidades autónomas, fondo de garantía de depósitos de entidades de crédito, banco e instituto de España.

Las entidades que estarán parcialmente exentas, son: colegios profesionales, uniones, entidades sin fines de lucro, sindicatos de trabajadores, federaciones, cámaras oficiales. Cuyas utilidades sean de un monto íntegro no mayor a los 100.000 euros por año. Que posean ingresos por rentas sujetas a retención no mayores a 2.000 euros por año. Los partidos políticos.

¿Cuándo se debe presentar el Modelo 200?

Para tener conocimiento del momento propicio para presentar este documento ante la Agencia Tributaria, se debe considerar un cálculo de 6 meses posteriores al cierre del periodo impositivo. En el caso de que coincida con el año natural, entonces debería realizarse la declaración antes del 25 de julio del siguiente año.

La única manera de presentar este modelo es por vía telemática.

¿Cómo rellenar el Modelo 200?

- Datos de identificación:

Declarante: En esta parte se debe colocar la razón social o denominación de la empresa, con su respectivo Número de Identificación Fiscal (NIF) y los diferentes códigos que se ameriten.

Ejercicio y periodo impositivo: Aquí se debe ingresar la fecha de comienzo y finalización del periodo a ser declarado. El ejercicio tiene 3 tipos según su duración, los cuales deben ser especificados:

- Ejercicio de 12 meses coincidentes con el año natural.

- Ejercicio de 12 meses no coincidentes con el año natural.

- Ejercicio menor a 12 meses.

- Código CNAE:

La empresa posee un código de cuatro cifras que es otorgado por el CNAE (Clasificación Nacional de Actividades Económicas) el cual corresponde con el tipo de actividades desarrollado por la empresa y que sea con la mayor cantidad de acciones.

- Claves de la declaración:

Se debe indicar con una “X” a las diferentes claves que corresponden al tipo de empresa, régimen que le es practicado, si forma parte de un grupo fiscal, la cantidad de trabajadores, estado de cuentas, etc.

- Declaración complementaria:

Esta sección debe rellenarse únicamente si se quiere adjuntar información a un Modelo 200 presentado previamente perteneciente al mismo año de ejercicio. Para esto, se deberá ingresar el número de referencia del modelo a complementar.

- Fecha y firma:

Se amerita la fecha, la identidad y la firma del declarante o del representante delegado por la empresa. Es necesario incluir aquí la relación de administradores y representantes designados.

- Balance y Cuenta de pérdidas y ganancias:

Aquí se deben colocar todos los montos que indican el balance, cuentas de ganancias y de pérdidas resumidas hasta el final del año de ejercicio. También las variaciones del capital neto.

- Liquidación:

- Resultado de la cuenta de pérdidas y ganancias: en esta sección se hacen modificaciones y rectificaciones, como la retribución por bases imponibles de estado negativo de otros ejercicios previos, o el fondo de nivelación para compañías de tamaño reducido.

- Base imponible por Tipo de gravamen: generalmente tiene un valor de 25%. Las compañías de nueva creación poseerán un tipo minorado del 15% durante el primer año de ejercicio que consigan saldos positivos.

- Resto de deducciones: En esta sección se calcularán las bonificaciones y las reducciones de doble imposición además de otras. También las retenciones, pagos fraccionados e ingresos a cuenta junto con otros ajustes. Lo que dará al final el monto a ingresar o reintegrar.