Nếu bạn là chủ sở hữu hoặc người quản lý của một trung tâm trẻ em được ủy quyền, Là một nhà trẻ, sau đó bạn có trách nhiệm xuất trình cho Cơ quan Thuế một tài liệu xác nhận các khoản chi phí mà mỗi gia đình đã phải trả trong năm trước, các dịch vụ do trung tâm nói trên cung cấp.

La Cơ quan quản lý thuế nhà nước Nó xứng đáng với tất cả các khoản thu nhập và ngân phiếu khấu trừ, để giữ trật tự nghĩa vụ thuế của tất cả những người nộp thuế, và điều này bao gồm cả những khoản thu được từ các dịch vụ do trung tâm trẻ em cung cấp. Biết rằng Kho bạc có một tài liệu đặc biệt cho những trường hợp này, ở đây chúng tôi sẽ trình bày tất cả các thông tin liên quan đến nó.

Mô hình 233 là gì?

Tài liệu này được xuất trình cho Cơ quan Thuế như một tuyên bố mang tính thông tin, với mục đích thông báo hàng năm tất cả các khoản chi phí mà các gia đình phải chịu đối với hợp đồng cung cấp dịch vụ chăm sóc trẻ em hoặc nhà trẻ. Bằng cách này, những người là cha mẹ và người đại diện của trẻ em dưới 3 tuổi, sẽ có thể được khấu trừ trong Thuế Thu nhập cho Cá nhân. Biện pháp này đã được thực hiện kể từ khi Luật Chung quỹ Nhà nước tháng 6/2018.

Điều đó nói rằng, những gia đình có con dưới 3 tuổi đăng ký tại một nhà trẻ hoặc trung tâm giáo dục mầm non, có thể được hưởng lợi từ khoản khấu trừ có thể lên tới 1000 euro thuế thu nhập cá nhân.

Ai phải nộp Mẫu 233?

La Cơ quan thuế Nó quy định rằng tất cả các nhà trẻ được ủy quyền hoặc các trung tâm giáo dục mầm non, dù là nhà nước hay tư nhân, đều có nghĩa vụ thông báo cho Kho bạc thông qua Mẫu 233 hàng năm, tất cả các khoản tích lũy mà cha mẹ hoặc người giám hộ của những trẻ em đăng ký học.

Nếu là vấn đề của các vườn ươm công lập và họ có NIF riêng thì họ có thể xuất trình giấy tờ này, nếu không có thì trách nhiệm thuộc về cơ quan quản lý trung tâm.

Trong trường hợp là các trung tâm hoặc vườn ươm tư nhân, họ phải nộp báo cáo cùng với NIF tương ứng. Nếu nhà trẻ hoặc trung tâm tư nhân thuộc quyền quản lý của một tổ chức sở hữu một số trung tâm khác, thì Mô hình 233 phải bao gồm từng trung tâm trực thuộc tổ chức đó. Đối với những trường hợp này, tài liệu có một phần gọi là "Ủy quyền trung tâm", trong đó mã ủy quyền được chỉ định cho nhà trẻ hoặc trường mẫu giáo phải được chỉ ra.

Khi nào thì phải nộp Mẫu 233?

Việc xuất trình tài liệu này trước Cơ quan Thuế phải được thực hiện trong khoảng thời gian từ ngày 1 đến ngày 31 tháng XNUMX hàng năm, với một số trường hợp ngoại lệ hiếm hoi.

Ai được lợi từ việc nộp Mẫu 233?

Mô hình này phải được các trung tâm giáo dục dành cho trẻ em nộp cho Cơ quan Thuế, để những gia đình sẽ được hưởng lợi từ các khoản khấu trừ không phải thực hiện các thủ tục này trước AEAT.

Các yêu cầu để trở thành người thụ hưởng các khoản khấu trừ Mẫu 233 là:

- Có con nhỏ hoặc con phụ thuộc dưới 3 tuổi được đăng ký tại nhà trẻ hoặc trung tâm giáo dục mầm non.

- Là mẹ đi làm, tự kinh doanh hoặc làm công ăn lương.

Những lợi ích này được mở rộng cho cha mẹ và người giám hộ, những người đã đăng ký hợp pháp làm người giám hộ của đứa trẻ dưới 3 tuổi được ghi danh.

Ngoại lệ với Biểu mẫu 233

Bất kỳ số tiền nào có được từ thu nhập từ công việc hiện vật đều được miễn khỏi Mô hình 233, ví dụ, một cơ sở được điều kiện và sử dụng như nhà giữ trẻ trong một công ty, nơi những người quản lý nhà trẻ làm việc miễn phí hoặc tính giá thấp hơn so với các nhà trẻ thông thường.

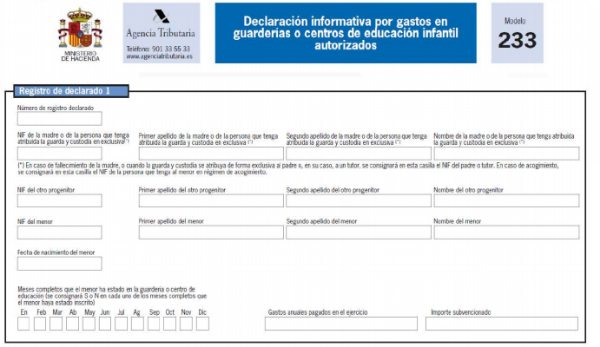

Tôi nên cung cấp thông tin gì trong Mẫu 233?

Để điền vào tài liệu này, bạn sẽ cần dữ liệu cá nhân của mình, lượng thời gian bạn đã sử dụng dịch vụ nhà trẻ hoặc trung tâm giáo dục dành cho trẻ em và chi phí của các dịch vụ nói trên.

Dữ liệu cá nhân: ở đây bạn phải chỉ ra tên, họ và NIF của cha mẹ hoặc người giám hộ phụ trách, cũng như trẻ vị thành niên mà họ đại diện.

Thời gian phục vụ: trong phần này bạn phải cho biết thời gian bạn đã thanh toán cho các dịch vụ, trong trường hợp đủ tháng thì được đánh dấu bằng chữ "S" và đối với tháng đã thanh toán một phần thì được đánh dấu bằng chữ "N" .

Chi phí và chi phí: ở đây bạn phải tính toán tất cả các khoản tiền được thực hiện để thanh toán dịch vụ của trung tâm chăm sóc trẻ em hoặc nhà trẻ. Bạn phải lưu ý rằng bất kỳ hoạt động ngoại khóa nào không được tính vào chi phí được trừ.

Làm thế nào để điền vào Mẫu 233?

Để bắt đầu điền vào báo cáo hàng năm của chúng tôi với Biểu mẫu 233, trước tiên, chúng tôi sẽ phải truy cập trang web của Cơ quan Thuế, nơi chúng tôi có thể lấy bảng tính trong tệp Excel mà chúng tôi sẽ điền vào với tất cả dữ liệu. Đây là liên kết để truy cập trực tiếp vào tệp này và tải xuống https://www.agenciatributaria.es/AEAT.internet/GI45/tecnica.shtml

Trong bảng tính Excel này, chúng ta có thể thấy chú giải với thông tin liên quan đến từng cột, bằng cách này chúng ta có thể tránh được lỗi khi điền.

- Thông tin cá nhân:

Các cột được đánh dấu "M" là để nhập tên, họ và NIF của cha hoặc người phụ trách hợp pháp của trẻ vị thành niên.

Các cột được đánh dấu "O" để nhập dữ liệu liên quan đến cha mẹ khác của trẻ vị thành niên.

Các cột được đánh dấu bằng chữ “m” là để nhập dữ liệu nhận dạng của trẻ vị thành niên.

Trong trường hợp có một số phần nhỏ để tạo chú thích, dữ liệu tương ứng của mỗi phần phải được nhập riêng.

- Dữ liệu kinh tế:

Phần này sẽ chỉ ra toàn bộ chi phí hàng năm tương ứng với từng trẻ vị thành niên, không cần phải chỉ ra số tiền hàng tháng, nhưng nếu các khoản thanh toán cho toàn bộ hoặc một phần tháng thì phải được chỉ ra.

Vì vậy, có các ô tương ứng với mỗi tháng, đặt bằng chữ “S” cho các tháng đã được thanh toán đầy đủ hoặc bằng chữ “N” trong trường hợp các tháng đã được thanh toán một phần.

Điều gì xảy ra khi trẻ vị thành niên lên 3 tuổi?

Những trẻ vị thành niên được 3 tuổi sẽ được coi là trẻ vị thành niên ở độ tuổi đó, đang được áp dụng Mô hình 233, cho đến một tháng trước khi đăng ký học tiếp theo.

Các khoản trợ cấp

Trong trường hợp nhà trẻ hoặc trung tâm giáo dục mầm non của bạn đã nhận được trợ cấp, thì số tiền này cũng phải được nhập vào mô hình.

Khi bạn đã nhập tất cả thông tin thích hợp vào biểu mẫu, bạn phải lưu nó ở định dạng CSV, sử dụng dấu chấm phẩy để phân tách từng trường, sau đó gửi thông tin điện tử đến Cơ quan thuế.