Bạn chắc chắn đã nghe nói về anh ấy Thuế công ty (IS) Nếu bạn có một công ty, bạn sẽ quan tâm đến việc biết cách khai thuế này, vào ngày nào để thực hiện các tờ khai thích hợp và những giấy tờ cần xuất trình. Bạn nên biết rằng Cơ quan Thuế có một tài liệu chuyên biệt để đưa ra tuyên bố IS bởi những người tương ứng với nó, và sau đó chúng ta sẽ chỉ nói về mô hình cho việc sử dụng này.

Mô hình 200 là gì?

“Mẫu 200. IS. Thuế Công ty ”là việc kê khai hoặc quyết toán Thuế Công ty, và được sử dụng để kê khai lợi nhuận thu được của các công ty hoặc công ty. Các thực thể, công ty và tổ chức hoạt động và cư trú tại Tây Ban Nha, và hình ảnh của họ chỉ là hợp pháp.

Ai được yêu cầu nộp Mẫu 200?

Tất cả các công ty và công ty có tư cách pháp nhân và cư trú trong lãnh thổ Tây Ban Nha, chẳng hạn như:

- Quỹ hưu trí.

- Các công ty Mercantile: SA, SL, Collective, Labour, v.v.

- Quỹ đầu tư mạo hiểm (VC).

- Các xã hội tự trị, bang, tỉnh và địa phương.

- Công đoàn tạm thời của các công ty.

- Nhóm lợi ích kinh tế.

- Quỹ đầu tư bất động sản (FII).

Có những công ty được miễn việc kê khai thuế này, chẳng hạn như: nhà nước, các tổ chức địa phương, cộng đồng tự trị, quỹ bảo lãnh tiền gửi của các tổ chức tín dụng, ngân hàng và viện ở Tây Ban Nha.

Các tổ chức sẽ được miễn một phần là: hiệp hội nghề nghiệp, công đoàn, tổ chức phi lợi nhuận, công đoàn, liên đoàn, phòng chính thức. Lợi nhuận của ai có tổng số tiền không lớn hơn 100.000 euro mỗi năm. Người có thu nhập từ tiền cho thuê chịu khấu lưu không lớn hơn 2.000 euro mỗi năm. Các đảng phái chính trị.

Khi nào nên nộp Mẫu đơn 200?

Để biết thời điểm thích hợp để xuất trình tài liệu này cho cơ quan Thuế, phải xem xét cách tính 6 tháng sau khi kết thúc kỳ tính thuế. Trường hợp trùng với năm dương lịch thì thực hiện khai báo trước ngày 25 tháng XNUMX năm sau.

Cách duy nhất để trình bày mô hình này là điện tử.

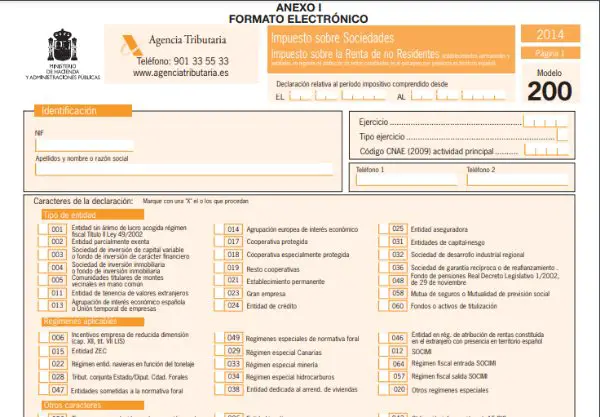

Làm thế nào để điền vào Mẫu 200?

- Dữ liệu xác định:

Khai báo: Trong phần này, tên công ty hoặc tên công ty phải được đặt cùng với Mã số thuế (NIF) tương ứng và các mã khác nhau được kế thừa.

Năm tài chính và kỳ tính thuế: Tại đây bạn phải nhập ngày bắt đầu và ngày kết thúc của kỳ cần khai báo. Bài tập có 3 loại theo thời lượng, phải ghi rõ:

- Tập tính của 12 tháng trùng với năm dương lịch.

- Thực hiện 12 tháng không trùng với năm dương lịch.

- Tập thể dục dưới 12 tháng.

- Mã CNAE:

Công ty có mã gồm bốn chữ số được cấp bởi CNAE (Phân loại hoạt động kinh tế quốc gia), tương ứng với loại hoạt động do công ty phát triển và đó là loại có số lượng cổ phiếu lớn nhất.

- Các phím của câu lệnh:

Nó phải được đánh dấu "X" cho các mã khác nhau tương ứng với loại hình công ty, chế độ được thực hiện, nếu nó thuộc nhóm thuế, số lượng công nhân, bảng sao kê tài khoản, v.v.

- Tuyên bố bổ sung:

Phần này chỉ nên được hoàn thành nếu bạn muốn đính kèm thông tin vào Mẫu 200 đã nộp trước đó thuộc cùng một năm tài chính. Đối với điều này, phải nhập số tham chiếu của mô hình được hoàn thành.

- Ngày và chữ ký:

Ngày, danh tính và chữ ký của người kê khai hoặc người đại diện được công ty ủy quyền đều được đảm bảo. Cần phải đưa vào đây danh sách các quản trị viên và các đại diện được chỉ định.

- Bảng cân đối kế toán và tài khoản lãi lỗ:

Ở đây bạn phải đặt tất cả các số tiền cho biết bảng cân đối kế toán, các tài khoản lãi và lỗ được tổng kết cho đến cuối năm tài chính. Ngoài ra, các biến thể của vốn ròng.

- Giải quyết:

- Kết quả của tài khoản lãi lỗ: trong phần này thực hiện các sửa đổi và điều chỉnh, chẳng hạn như tiền thù lao cho các cơ sở tính thuế bị âm từ các năm trước hoặc quỹ san lấp mặt bằng cho các công ty nhỏ.

- Cơ sở tính thuế theo loại thuế: thông thường nó có giá trị là 25%. Các công ty mới thành lập sẽ có tỷ lệ giảm 15% trong năm đầu tiên của năm tài chính đạt được số dư dương.

- Phần còn lại của các khoản khấu trừ: Trong phần này, tiền thưởng và khoản giảm thuế hai lần sẽ được tính toán cũng như các khoản khác. Đồng thời khấu lưu, trả góp và thanh toán trên tài khoản cùng với các điều chỉnh khác. Điều gì sẽ cung cấp vào cuối số tiền để nhập hoặc hoàn lại.