La Cơ quan quản lý thuế nhà nước Nó có các mô hình khác nhau để tất cả người nộp thuế, tùy thuộc vào hoạt động và tình hình của họ, có thể kê khai thuế với sự khác biệt và thông số kỹ thuật tương ứng của họ. Trong trường hợp người nộp thuế không cư trú không có cơ sở thường trú, họ cũng có cơ sở của họ, và ở đây chúng ta sẽ thảo luận về một trong những mô hình này.

Mô hình 210 là gì?

“Mẫu 210. IRNR. Thuế Thu nhập cho Người không cư trú không có cơ sở thường trú "

Nó là một tài liệu có mục tiêu là trình bày việc kê khai Thuế Thu nhập Cá nhân hoặc Thuế Thu nhập Cá nhân, của những người không phải là cư dân và những người không có cơ sở thường trú tại Tây Ban Nha. Nó bao gồm các khoản định cư cho thu nhập mà người nước ngoài có được trong lãnh thổ Tây Ban Nha.

Ai phải nộp Mẫu 210?

Những người tuyên bố có nghĩa vụ xuất trình tài liệu này cho AEAT phải được bao gồm trong các nhóm sau:

- Thể nhân là công dân của một quốc gia khác, đang tạm trú trên lãnh thổ Tây Ban Nha vì lý do công việc, chẳng hạn như những người làm công việc ngoại giao, nhân viên được ủy quyền ở Tây Ban Nha, viên chức lãnh sự, v.v.

- Các pháp nhân, chẳng hạn như các công ty và tổ chức, không có nơi cư trú tại Tây Ban Nha nhưng dù vậy, vẫn nhận được lợi ích trên lãnh thổ Tây Ban Nha và không phải khai báo với thuế thu nhập cá nhân thông thường. Là những người là chủ sở hữu bất động sản nằm trên lãnh thổ Tây Ban Nha và những người nhận được lợi ích từ các hợp đồng thuê tương ứng của họ.

- Bất kỳ pháp nhân, tổ chức hoặc công ty nào thực hiện các hoạt động tài chính ở Tây Ban Nha và phải tuân theo “Chế độ phân bổ thu nhập được thiết lập ở nước ngoài”.

Khi nào một người có thể được coi là Người không cư trú về Thuế?

Công dân của một quốc gia khác có thể được coi là đối tượng không cư trú về thuế khi họ đáp ứng các trường hợp sau:

- Người đã ở trong lãnh thổ Tây Ban Nha hơn 183 ngày trong cùng năm dương lịch. Bất kỳ thời gian nào ngắn hơn thời gian đó sẽ không được coi là đối tượng không cư trú của thuế.

- Bất kỳ người nào, cả tự nhiên và hợp pháp, có thu nhập và năm tài chính chính được thực hiện trong lãnh thổ Tây Ban Nha.

- Vợ / chồng không ly thân, có con nhỏ sống trong lãnh thổ Tây Ban Nha.

Khi nào nên nộp Mẫu đơn 210?

Tùy thuộc vào loại thu nhập, có những thời hạn khác nhau để trình bày mô hình này:

- Trong trường hợp lợi nhuận đến từ việc chuyển nhượng bất động sản, thời hạn 3 tháng sẽ được tính kể từ thời điểm bất động sản được bán.

- Trong trường hợp thu lợi nhuận từ bất động sản, chẳng hạn như lý do cho thuê cơ sở, tài liệu phải được xuất trình sau ngày thu tiền thuê.

- Đối với tất cả các loại thu nhập khác:

- Trường hợp tự đánh giá kết quả trả kết quả: nộp vào cuối quý, tháng 1, tháng 20, tháng XNUMX và tháng XNUMX, trong khoảng thời gian từ ngày XNUMX đến ngày XNUMX của mỗi tháng. .

- Trường hợp tự đánh giá có số tiền bằng 1 thì chỉ nộp trong khoảng thời gian từ ngày 20 đến ngày XNUMX tháng XNUMX hàng năm.

- Trong trường hợp tự đánh giá có yêu cầu hoàn lại tiền, biểu mẫu phải được gửi sau ngày 1 tháng XNUMX của năm sau ngày nhận được quyền lợi.

Mẫu 210 nên được nộp như thế nào?

Tài liệu này có thể được xuất trình bởi người nộp thuế trực tiếp hoặc người đại diện hợp pháp của bạn, thông qua trang web của Cơ quan Quản lý Thuế Nhà nước hoặc tại bất kỳ cơ quan thuế hoặc đơn vị hợp tác nào.

Trong trường hợp yêu cầu hoàn lại tiền, vì đó là một khoản phụ phí khấu lưu, thì đối tượng có thể xuất trình yêu cầu đó với trách nhiệm thực hiện khoản khấu lưu.

Làm thế nào để điền vào Mẫu 210?

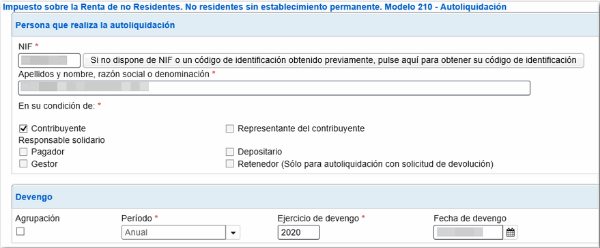

- Dữ liệu xác định:

Đầu tiên, phải nhập ngày thu nhập được kê khai.

Tất cả dữ liệu nhận dạng của người đóng thuế sẽ được nhập, chỉ rõ đó là thể nhân hay pháp nhân, cho biết bằng chữ “F” hoặc chữ “J” tương ứng.

Cần phải cho biết mã số thuế của quốc gia cư trú của bạn.

Trong ô đại diện, tất cả các dữ liệu tương ứng phải được nhập, nếu có.

Tất cả dữ liệu của các đối tượng trả tiền thuê nhà như người thuê nhà, người mua tài sản, người giữ nhà, v.v., sẽ được nhập theo cách tương tự.

- Thu nhập thu được / cơ sở tính thuế

Trong phần này, bạn phải nhập:

- Số tiền hoặc tổng thu nhập được kê khai.

- Mã quốc gia.

- Các khóa xác định loại thu nhập và khóa tiền tệ tương ứng của nó.

- Xác định cơ sở tính thuế

- Ở đây (hộp 4) chúng ta phải xác minh số tiền đề cập đến thu nhập có được. Trong trường hợp số tiền thu được từ việc chuyển nhượng bất động sản, số tiền sẽ được tính bằng cách áp dụng tỷ lệ phần trăm cho giá trị địa chính của bất động sản, nói chung là 2%.

- Trong hộp 6 và 7 sẽ được đặt các chi phí khác nhau cho vật tư và nhân sự, từ đó nó phải được trừ vào tổng số tiền thu nhập, sẽ được chỉ ra trong hộp 5. Trong hộp 8 sẽ được đặt là kết quả của việc khấu trừ số tiền trong ô 5 trừ 6 trừ 7. Giá trị này được xác định là Cơ sở A chịu thuế.

- Trong phần 210-C, thu nhập từ vốn sẽ được đặt, ngoại trừ thu nhập từ bất động sản, được kê khai trong Mẫu 212. Trong ô 10, giá trị của việc bán bất động sản sẽ được chỉ ra, với việc khấu trừ chi phí tương ứng và phí. Các ô 9 và 11 phải nhập ngày chuyển nhượng tài sản và số tiền mua tài sản được đề cập, cùng với các khoản phí và chi phí phát sinh từ quá trình này.

- Trong ô 12, số chênh lệch phải được đặt trong phép trừ số tiền ở ô 10 trừ đi 11.

- Trong ô 13, số tiền của ô 12 sẽ được đặt ít hơn các khoản khấu trừ tương ứng. Đây được xác định là Cơ sở chịu thuế B.

- Quyết toán

- Trong ô 14, loại thuế liên quan đến thu nhập được kê khai sẽ được đặt.

- Các ô 15, 16 và 17, sẽ chỉ ra những số tiền không bắt buộc phải khai báo và những số tiền, theo thỏa thuận, là giới hạn.

- Ô 18 sẽ cho biết tổng phí, sau khi áp dụng thuế suất cho các cơ sở tính thuế A và B đã xác định trước đó. Trong trường hợp nó là số âm, thì phải nhập số 0.

- Ô 19 là ghi các khoản khấu trừ cho các khoản đóng góp, tương tự như cách thực hiện trong tờ khai thuế thu nhập cá nhân thông thường.

- Ô 20 sẽ chỉ ra những khoản giữ lại hoặc thanh toán trên tài khoản được thực hiện, dựa trên tất cả số tiền được kê khai trong mô hình này.

- Ô 21 sẽ là kết quả của phép trừ các ô 18 trừ 19 trừ 20, sẽ là phí chênh lệch và là số tiền phải trả.

- Ngày và chữ ký

Trong phần này phải nhập chữ ký của người khai báo. Nếu đó là một tổ chức, thì đó sẽ là chữ ký và NIF của người đại diện theo pháp luật.

- Thu nhập

Tại đây, phương thức thanh toán sẽ được xác định, bằng tiền mặt hoặc chuyển khoản, trong trường hợp đó, mã "CCC" của tài khoản tương ứng sẽ phải được đánh dấu.

- Trở về

Trong phần này, bạn phải nhập chủ sở hữu và tài khoản mà AEAT sẽ hoàn lại tiền nếu trường hợp phát sinh.

- Chữ ký cuối cùng

Ở đây chúng ta phải đánh dấu "X" vào ô tương ứng với người kê khai, nếu người đó là chủ sở hữu, người nộp tiền, người đại diện, người nộp thuế, v.v.