Ở Tây Ban Nha, các yêu cầu về thuế khá nghiêm ngặt, do đó đối với mỗi loại công việc hoặc hoạt động, các tài liệu cụ thể đã được thiết kế cho tương ứng của họ kê khai trước Cơ quan quản lý thuế Nhà nước.

Tất cả chúng ta đều có nghĩa vụ tuân thủ trách nhiệm thuế quan của mình, vì vậy hôm nay chúng ta sẽ thấy một trong những tài liệu này được yêu cầu bởi Kho bạc.

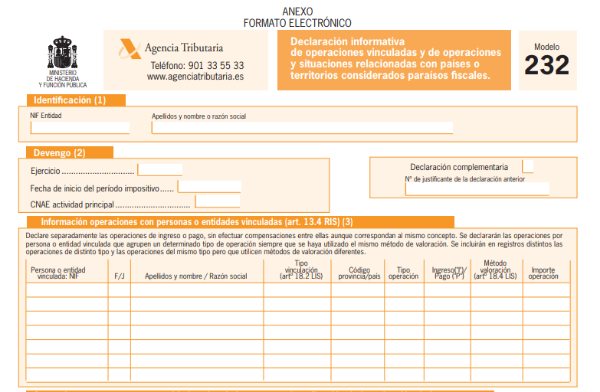

Mô hình 232 là gì?

Đây là tài liệu có tác dụng thông báo cho Cơ quan Thuế, các tờ khai do các nghiệp vụ liên quan hoặc bạn có quan hệ với các quốc gia, vùng lãnh thổ có mức thuế thấp hay nói cách khác được gọi là thiên đường thuế.

Giao dịch với các bên liên quan là gì?

Chúng đề cập đến những hành động được thực hiện giữa pháp nhân hoặc thể nhân có quan hệ gia đình hoặc thương mại. Ví dụ, những hoạt động được thực hiện giữa các đối tác của một công ty, hoặc cùng một người quản lý một số đơn vị hoặc cùng với những người thân trực tiếp của họ.

Các giao dịch với các bên liên quan phải tuân theo giá thị trường thông thường để không để xảy ra bất kỳ hình thức gian lận nào do giảm chi phí trong các hoạt động nói trên.

Các mức giá này phải công bằng và thường xuyên như các mức giá mà các thực thể độc lập hoặc những người không có liên kết phải tuân theo và họ tôn trọng bối cảnh cạnh tranh tự do.

Ai được yêu cầu nộp Mẫu 232?

Tài liệu này mang tính chất cung cấp thông tin, mà cả các đơn vị liên quan và người nộp thuế của Thuế Tổng công ty và Thuế thu nhập của Người không cư trú tại cơ sở cố định phải kê khai cho các hoạt động của họ.

Giống như những thể chế theo hệ thống phân bổ thu nhập được hình thành ở nước ngoài nhưng lại hiện diện ở Tây Ban Nha.

Để xuất trình tài liệu này cho Kho bạc, phải đáp ứng các khía cạnh sau:

- Tổng số các hoạt động được thực hiện trong năm tài chính, trong cùng một phương pháp định giá, lớn hơn 50% số tiền chính thức của tổ chức.

- Tổng số các hoạt động được thực hiện trong năm tài chính lớn hơn 100.000 euro trong các hoạt động cụ thể, theo cùng một loại hình và phương pháp định giá.

- Theo cách tương tự, các số liệu thực hiện hoạt động trong cùng một năm tài chính với cùng một cá nhân hoặc tổ chức có liên quan đến số tiền lớn hơn 250.000 euro, miễn là chúng không phải là hoạt động cụ thể, có trách nhiệm trình bày mô hình này.

Các nghiệp vụ cụ thể là gì?

Các hoạt động được thực hiện bởi một thể nhân hoặc một tổ chức trả phí theo mô-đun, khi thể nhân này và các thành viên gia đình của họ có cổ phần bằng hoặc lớn hơn 25% công ty.

Hoạt động được thực hiện bởi các cá nhân hoặc tổ chức cư trú tại các vùng lãnh thổ có thuế suất thấp, với một số ngoại lệ nhất định.

Chuyển nhượng doanh nghiệp hoặc cổ phần hoặc tỷ lệ phần trăm cổ phần trong một công ty hoặc tổ chức không được niêm yết trên thị trường chứng khoán.

Chuyển nhượng bất động sản hoặc cổ phần tài sản phi hữu hình, như trong trường hợp cấp quyền sử dụng bằng độc quyền sáng chế.

Làm thế nào để điền vào Mẫu 232?

Nếu bạn đã chắc chắn rằng bạn là một phần của những người được yêu cầu xuất trình tài liệu này, thì bạn phải làm theo các bước sau để điền vào biểu mẫu này.

- Dữ liệu nhận dạng: như bình thường trong tất cả các mô hình, dữ liệu nhận dạng phải được nhập, chẳng hạn như tên, họ, tên công ty và NIF.

- Phần cộng dồn: năm thực hiện sẽ được hoàn thành tự động khi bạn nhập ngày bắt đầu kỳ tính thuế.

- Cần phải chỉ ra Mã CNAE của hoạt động chính của bạn. Bạn cũng sẽ phải đánh dấu "X" nếu tài liệu này là bổ sung hoặc thay thế. Bổ sung nếu bạn định thêm nhiều dữ liệu hơn từ một mô hình đã được trình bày hoặc, thay thế nếu bạn muốn hủy và thay thế một mô hình đã được trình bày. Bạn sẽ được yêu cầu nhập mã của kiểu máy bạn đang đề cập đến trong bất kỳ trường hợp nào.

Khối I: Thông tin về hoạt động với những người hoặc tổ chức có liên quan

Ở đây, bạn phải điền riêng từng hoạt động được thực hiện bởi tổ chức hoặc cá nhân, những người theo cùng một phương pháp định giá trong cùng một hồ sơ. Nếu chúng là các phương pháp định giá khác nhau, thì chúng cũng phải là các hồ sơ khác nhau.

Cần lưu ý những gì của mỗi thao tác?

Dữ liệu nhận dạng của cá nhân hoặc tổ chức được liên kết phải được nhập, chẳng hạn như tên, họ, tên doanh nghiệp và NIF. Đối với những người không phải là thường trú nhân ở Tây Ban Nha, mã số thuế của quốc gia xuất xứ của họ phải được chỉ định.

Trong cột F / J, bạn phải cho biết bạn là thể nhân hay pháp nhân. Bạn có khả năng đặt “cái khác” nếu bạn không thuộc một trong hai trường hợp đó, như một cơ sở cố định của một tổ chức không cư trú ở Tây Ban Nha phải làm.

Bạn phải chỉ ra loại liên kết mà nó có thể hoạt động. Tại đây, một số tùy chọn sẽ được hiển thị, nơi bạn phải chọn những tùy chọn tương ứng.

Đối với các hoạt động liên kết được thực hiện bởi các nhân vật cư trú trong nước, cần phải nhập mã của tỉnh tương ứng. Trong trường hợp Không phải cư dân, một danh sách các tùy chọn sẽ mở ra để chọn tùy chọn tương ứng.

Trong phần "Thu nhập / Thanh toán", các nghiệp vụ thu nhập của các khoản thanh toán phải được chỉ định, cho biết chúng bằng "I" hoặc "P" tương ứng. Theo thông tin của bạn, hệ thống sẽ chỉ ra Phương pháp định giá. Nếu họ sử dụng các phương pháp định giá khác nhau, thì sẽ cần phải thực hiện các thao tác trong các sổ đăng ký khác nhau, ngay cả khi chúng cùng loại.

Để hoàn thành khối đầu tiên này, bạn phải nhập tổng của mỗi hoạt động bằng đồng euro chưa bao gồm VAT.

Khối II: Hoạt động với người hoặc tổ chức có liên quan trong trường hợp giảm thu nhập từ một số tài sản vô hình nhất định.

Tại đây, cần nhập mã số của ma trận người nộp thuế. Trong trường hợp công ty mẹ này không cư trú trên lãnh thổ Tây Ban Nha, có nghĩa là không có NIF, thì cần phải chỉ ra mã số thuế của quốc gia xuất xứ.

Tên công ty của tổ chức mẹ của người nộp thuế phải được nhập.

Dữ liệu nhận dạng của cá nhân hoặc tổ chức có liên quan tạo ra giá thuê phải được nhập. Sau đó, bạn sẽ tìm thấy một cột F / J khác để cho biết đó là thể nhân hay pháp nhân, với tùy chọn đặt "khác" nếu đúng như vậy. Bạn cũng sẽ cho biết tên, họ và tên công ty.

Bạn phải nhập mã của tỉnh hoặc quốc gia, trong trường hợp không phải là cư dân, loại kết nối và số lượng hoạt động.

Khối III: Hoạt động với các quốc gia hoặc vùng lãnh thổ được gọi là thiên đường thuế

Loại hoạt động được thực hiện trong năm tài chính phải được xác minh.

Nhập dữ liệu nhận dạng của cá nhân hoặc tổ chức cư trú tại lãnh thổ hoặc quốc gia được gọi là thiên đường thuế mà bạn đã thực hiện các hoạt động liên quan. Bạn phải cho biết đó là thể nhân hay pháp nhân và nhập mã của lãnh thổ hoặc quốc gia nơi cư trú thuế của bạn.

Bạn phải cho biết quốc gia hoặc lãnh thổ và số lượng hoạt động.

Bạn phải phân biệt loại hoạt động với các tùy chọn sau:

- Sở hữu các giá trị đáng kể của quỹ riêng của các tổ chức trong loại lãnh thổ này.

- Sở hữu chứng khoán của các tổ chức đầu tư tập thể được hình thành trong loại lãnh thổ này.

- Sở hữu chứng khoán có thu nhập cố định được niêm yết trên thị trường thứ cấp ở loại lãnh thổ này.

Trong phần tiếp theo, bạn phải chỉ ra tên công ty hoặc tên của tổ chức tham gia, nếu bạn thuộc trường hợp 1 hoặc 2, hoặc của tổ chức phát hành nếu bạn thuộc trường hợp 3.

Cho biết quốc gia hoặc lãnh thổ được phân loại là lãnh thổ tài chính, mã số tương ứng và số tiền hoạt động tính bằng đồng euro, cùng với tỷ lệ phần trăm tham gia của số tiền thu được, điều này chỉ dành cho trường hợp 1 và 2.

Khi nào nên nộp Mẫu đơn 232?

Văn bản này được nộp dưới dạng điện tử, thông qua cổng thông tin điện tử của Cơ quan quản lý thuế nhà nước, cần phải có chứng thư số.

Trường hợp người nộp thuế không xuất trình được thì người đại diện theo pháp luật của người đó có thể thực hiện.

Việc trình bày mô hình này phải được thực hiện vào tháng thứ mười một sau khi kết thúc thời hạn thuế quan mà tài liệu tham khảo sẽ được thực hiện trong cùng một tài liệu. Nói chung, nó là thời hạn được đưa ra từ ngày 1 đến ngày 30 tháng XNUMX.

Vì mô hình này tương đối mới, nó có thể được sửa đổi và tốt nhất là bạn nên biết về bất kỳ thay đổi nào do Kho bạc thực hiện, vì nó có thể dẫn đến những thay đổi đối với các hoạt động kinh tế của bạn.