El Modelo 696 Саме вона передбачає самооцінку, пов’язану з платою за здійснення юрисдикційної влади у цивільних, спірно-адміністративних та соціальних порядках.

The Судовий збір Вони визначаються як ті податки, які мають бути акредитовані фізичними особами (самозайнятими) та юридичними особами (підприємцями) у тих конкретних випадках, в яких використовуються суди та управління юстицією. Ці податки сплачуються через компетентний орган, який у цьому випадку відповідає Міністерству фінансів та державних адміністрацій, відповідальним за управління цими процесами відповідно до набрання ними чинності з 1 квітня 2013 року.

Ці судовий збір - це державна данина І, отже, його потрібно сплачувати на всій національній території, беручи до уваги, що якщо процес відбувається в автономному співтоваристві, яке під час здійснення своїх фінансових повноважень має затверджений інший регіональний податок, ця ставка також повинна бути сплачена.

Судовий збір - це оподатковувана подія, яка полягає в здійсненні наступних процесуальних дій, зазначених нижче щодо:

- El Порядок цивільної юрисдикції: у цьому випадку покладається податковий тягар, подання позову у всіх декларативних процесах та оформлення позасудових виконавчих звань, протидія виконанню судових звань та формулюванню зустрічного позову, первинний запит про процедуру сплати та європейський розпорядження про платіжне провадження, подання апеляційної скарги на судові рішення та касаційну скаргу, надзвичайна апеляційна скарга щодо порушення процесуального процесу, клопотання про необхідність банкрутства та побічна вимога у справі про банкрутство.

- El Оскаржувально-адміністративний наказ: воно підлягає поданню позовної заяви, а також подання апеляційних скарг на судові рішення та касаційну скаргу.

- El Соціальне замовлення: Воно підлягає поданню апеляційної та касаційної скарги.

Хто повинен подати форму 696?

Усі ті фізичні (автономні) та юридичні особи (компанії), які хочуть подати позов або апеляцію в цивільному, суперечково-адміністративному чи соціальному порядку, як це встановлено у статті 696 Закону 2/10 від 2012 листопада та модифіковано Королівським указом -Закон 20/3 від 2013 лютого, який регулює певні ставки у сфері здійснення юстиції та Національного інституту токсикології та судових експертиз. Важливо зазначити, що ці ставки не застосовуються до кримінального чи військового юрисдикційного порядку.

Хто звільняється від подання форми 696?

Є звільнено від подання форми 696 всі ті люди, які в певних випадках:

- У разі подання позовів або ресурсів, які пов'язані з процесами дієздатності, сімейної справи, шлюбу та неповнолітніх. Однак, якщо процес розпочнеться за взаємною домовленістю або за згодою іншої сторони, сплата данини застосовуватиметься незалежно від того, чи беруть участь неповнолітні.

- Коли подаються позови чи апеляційні скарги, які стосуються захисту основних прав і свобод або проти дій виборчої адміністрації.

- Якщо боржник подає клопотання про добровільне банкрутство.

- Коли державні службовці подають спірно-адміністративну скаргу на захист своїх статутних прав. У цьому випадку звільняється 60% від апеляційної чи касаційної скарги.

- У разі ініціювання замовлення на процес оплати або усного судового розгляду вимагати або вимагати суму, яка не повинна перевищувати 2.000 євро.

- Коли апеляція подається у разі негативного адміністративного мовчання або бездіяльності адміністрації.

- Також коли подається позов про примусове виконання рішень, винесених Споживчими арбітражними комісіями.

- Коли особа, яка здійснює процедуру банкрутства кредиторів, ініціює певні дії щодо інтересів маси банкрутів та за попереднім дозволом Господарського суду.

- У випадку, коли вимагається судовий розподіл маєтку, якщо немає протидії чи суперечки щодо включення або виключення активів.

Наступні фізичні та / або юридичні особи також беруться до уваги щодо звільнення від сплати судового збору:

- Ті особи, яким визнано право на безоплатну правову допомогу, коли акредитовані відповідні вимоги.

- Справа прокуратури.

- Головне управління держави, автономні громади, місцеві утворення та всі ті державні органи, які залежать від усіх утворень.

- Загальні суди та законодавчі збори автономних громад.

Що стосується соціального замовлення, 60% податків за Моделем 696 звільняються для тих робітників, які працюють найманими працівниками або є самозайнятими, якщо вони подають петицію чи апеляцію.

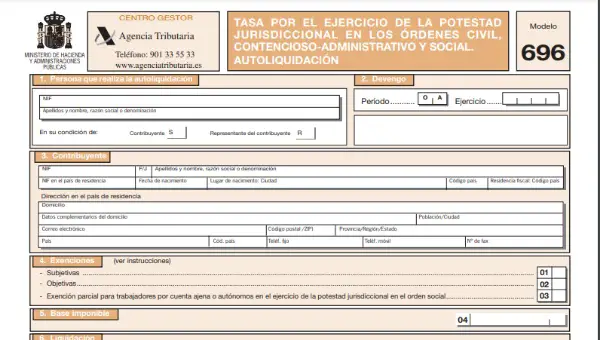

Як заповнити форму 696?

Модель 696, що відповідає ставці за здійснення юрисдикційних повноважень у цивільних, спірно-адміністративних та соціальних порядках, базується на формі, яку можна отримати лише через Інтернет в електронному штабі Агенції державної податкової адміністрації (AEAT) та необхідно заповнити та надіслати через Інтернет.

Як слід подати форму 696?

Форма 696 та форма оплати повинні бути подані відповідно до:

- Якщо це велика компанія, як у випадку з акціонерними товариствами та товариствами з обмеженою відповідальністю, їм доведеться подавати те саме саме так, як і інші податкові самооцінки. Це означає, що для того, щоб зробити свою декларацію, ви повинні заповнити відповідну форму до Моделі 696 в електронному вигляді та здійснити платіж в електронній формі шляхом стягнення коштів на рахунок або картку та вимагати електронний сертифікат, щоб підтвердити особу.

- У випадку інших платників податків, до яких належать фізичні або юридичні особи, які не належать до товариств з обмеженою відповідальністю, вони можуть пред'явити відповідну форму 696, також в електронному вигляді через Інтернет, і для цього необхідна електронна або заповнена довідка. Форма, яка доступна на веб-сайті Податкової служби, яку в цьому випадку можна отримати без необхідності отримання електронного сертифіката. Потім необхідно здійснити відповідну самооцінку фінансовій установі, яка може зробити депозит.

Як обчислюється сума податкової ставки?

Для розрахунку суми податкової ставки повинна бути зроблена сума сум кожної з дій, що є об’єктом накопичення. Ця плата складається з фіксована кількість визначається відповідно до кожного класу процесу та інша змінна, що є результатом застосування шкали, передбаченої статтею 7 Закону 10/2012, до грошової бази оподаткування.

З фіксованою квотою судового збору можна ознайомитись у наступних таблицях:

| Фіксований збір у порядку цивільної юрисдикції | |||

| модальність | Сума (€) | ||

| Усний та обмін Звичайні Моніторинг, європейський моніторинг та випадкові вимоги у процесі банкрутства Позасудове виконання та протидія виконанню судових звань Потрібен конкурс Апеляція Касаційна та надзвичайна за процесуальне порушення |

150 € 300 € 100 € 200 € 200 € 800 € 1.200 € |

||

| Фіксований збір у судово-адміністративному порядку | |||

| модальність | Сума (€) | ||

| Скорочено Звичайні Апеляція Касація |

200 € 350 € 800 € 1.200 € |

||

| Фіксована плата в порядку соціальної юрисдикції | |||

| модальність | Сума (€) | ||

| Благання Касація |

500 € 750 € |

||

А у випадку змінної плати слід враховувати вартість процедури та те, хто буде відповідальним за проведення та початок процесу:

- Якщо це фізична особа, змінна квота судового збору становитиме 0,10% від оподатковуваної бази, це не залежить від вартості процесу і може становити максимум 2.000 євро.

- Якщо це юридична особа, змінна квота судового збору становитиме 0,5%, якщо його витрати не перевищують одного мільйона євро. У випадку з іншими сумами, відсоток становитиме 0,25% і не перевищуватиме 10.000 XNUMX євро.

Примітка: Ця сума, що відповідає ставці, не може бути відстрочена, розділена або компенсована.