El Modelo 583 базується на Податок на вартість виробництва електроенергії (IVPEE). Самооцінка та розстрочка платежів. Цей податок було встановлено відповідно до Закону 15/2012 від 27 грудня з метою вжиття фіскальних заходів, що передбачають енергетичну стійкість.

Завдяки цьому податку отримується оподаткування виконання виробничої діяльності та включення в електричну систему електричної енергії через кожне з об’єктів, зареєстрованих у Звичайний режим і в Спеціальному режимі виробництва електроенергії. Це встановлено статтею 8 Закону 15/2012, яка є податковою ставкою та передбачається відсоток 7%.

Хто повинен декларувати податок на вартість виробництва електроенергії (IVPEE)?

Вони зобов'язані оголосити Modelo 583, усі ті фізичні або юридичні особи, а також суб’єкти, які вважаються платниками податків, як це встановлено законом, неправдиві спадщини, спільноти активів та інші суб’єкти, які є юридичними особами та які становлять економічну одиницю або окрему спадщину, що підлягає оподаткуванню.

Ці випадки беруться до уваги, коли їх діяльність здійснює виробництво та включення в електричну систему електричної енергії, виміряної в барах електростанцій, електрична система материка та островні та позапівострівні території також включаються в будь-який з об'єктів на яку посилається Розділ IV Закону 54/1997 від 27 листопада, що відповідає сектору електроенергетики.

Коли слід подавати форму 583?

Для виконання Обробка форми 583Слід врахувати, що вартість продукції, включаючи всі об'єкти, що відповідають одному власнику, перевищує 500.000 583 євро. Якщо це так, форма 1 повинна бути представлена між 20-м і XNUMX-м числами травня, вересня, листопада та лютого наступного року, також повинна бути здійснена розстрочка, що відповідає періоду три, шість, дев'ять. або дванадцять місяців кожного календарного року.

Якщо, навпаки, вартість продукції не перевищує 500.000 XNUMX євро у попередньому календарному році, тоді платники податків будуть зобов’язані здійснити єдиний внесок, який необхідно здійснити у термін розрахунку між 1 і 20 листопада. Податковий період буде з січня по вересень того ж року.

Оскільки четвертий квартал знаходиться на розгляді, врегулювання повинно бути здійснено між 1 і 20 листопада наступного року, що включатиме податкову базу з січня по грудень попереднього року. Навіть аванс повинен здійснюватися з січня по вересень поточного року.

Які агенції відповідають за обробку форми 583 та які способи презентації?

Більшість процедур, пов'язаних із податковими деклараціями, управляються через Агенція державного податкового управління (AEAT)У цьому випадку це здійснюється спеціально через Департамент фінансів, в Генеральному підрозділі податкового управління, через Службу управління непрямими податками, податками з трансфертів та екологічними податками. Через ці відділення ви можете подати декларацію за формою 583 особисто.

Крім того, Modelo 583, через Інтернет через Веб-сайт Електронного штабу Податкової служби, заповнивши відповідну форму. Щоб виконати процедуру в режимі онлайн, необхідно мати ідентифікаційний або цифровий сертифікат або Cl@ve PIN-код.

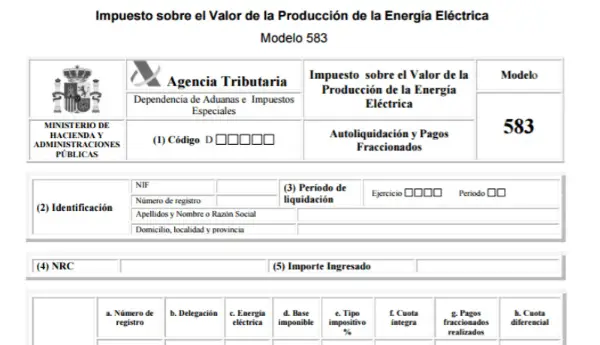

Як заповнити форму 583?

Для подання форми 583 необхідно виконати такі дії:

- Ідентифікаційні дані: У цій частині ви повинні ввести NIF, прізвища та імена або назву компанії платника податків.

- Термін: Є два способи:

- Рік: у цій частині мають бути введені чотири цифри року, на який посилається декларація.

- період: Потрібно ввести квартал, на який посилається заява. 1-й квартал: з січня по березень (перший внесок).

2-й квартал: з січня по червень (другий внесок).

3-й квартал: з січня по вересень (3-й внесок).

4 квартал: з січня по грудень (плата за 4 розстрочку).

- Операційні дані:

Новий реєстраційний номер: Для кожного об’єкта, що належить платнику податків, необхідно ввести новий реєстраційний номер.

- Графа 10: Реєстраційний номер - це номер, виданий у галузевому сертифікаті, як правило, з RE.

- Графа 20: База оподаткування - це винагорода, яка відповідає платнику податку без ПДВ (накопичена з січня до останнього місяця, сплата якого здійснюється частиною).

- Графа 30: Податкова ставка, це автоматична рамка, і потрібно позначити 7%.

- Графа 40: Повна квота, це автоматичний розрахунок, проведений для базового * типу.

- Короткий зміст заяви:

- Графа 01: Загальний повний внесок - це результат множення накопиченої бази оподаткування (з січня по місяць сплати розстрочки) на 7% ставку податку.

- Графа 02: Загальна сума платежів у розстрочку - це загальна сума платежів, розрахованих раніше, і що відповідають тому самому податковому періоду. Або у випадку з виробниками, які за попередній календарний рік не перевищили 500.000 XNUMX євро. Це поле матиме нульове значення в розстрочці, яку потрібно сплатити у листопаді.

- Графа 03: Загальний диференційний збір - це різниця між накопиченим та вже сплаченим.