El Modelo 390 Він складається з документа, який містить річний підсумок операцій, здійснених протягом календарного року, пов'язаних із врегулюванням Податок на додану вартість (ПДВ). Це податок, який стягується з кінцевого споживання, він є інформативним і сплачується споживачем лише в кінці покупки, тобто в даному випадку це не роботодавець чи фізична особа (самозайнята особа).

Цей ПДВ сплачується, коли товар або послуга купується / продається і вводиться щоквартально через Modelo 303, тобто через У формі 390 подано резюме всіх цих квартальних поставок до податкової служби.

Завдяки ПДВ, "поставки товарів та послуг, що надаються бізнесменами та професіоналами, оподатковуються, а також придбання та імпорт товарів у межах громади"

Однак, незважаючи на те, що він почав застосовуватися у 2009 році, зараз багато компаній станом на 2016 фінансовий рік припинять його представляти через набрання чинності новою системою Негайне надання інформації (SII), за допомогою яких Податкове відомство може ознайомитися з реєстраційними книгами, пов’язаними з ПДВ, коли це є необхідним або необхідним.

Система негайного забезпечення інформацією (SII) тепер нова Система управління ПДВ, який відповідає за ведення Книг реєстрації податків, здійснюється через електронну штаб-квартиру Податкового управління, і через нього здійснюється майже негайне надання рахунків-фактур. Він набув чинності 1 липня 2017 року, а станом на 2018 рік такі провінції, як Форалес де Візкая, Гіпускоа, Алава та Наварра приєднаються до нової системи ДІІ.

За допомогою цієї системи ІСІ компанії та приватні особи матимуть загальний період чотирьох днів для надсилання інформації в електронному вигляді з дати виставлення рахунку-фактури, а також з дати його бухгалтерського обліку, за винятком днів суботи, неділі національні свята.

Хто повинен пред'явити форму ПДВ 390?

Усі платники податків, які зобов’язані подавати періодичні самостійні нарахування ПДВ, щомісяця або щокварталу, а також; усі платники податків, які включені до спільної декларації.

Тому це важливо мати актуальну декларацію з ПДВ, видану за формою 303, оскільки звідти буде зроблено все резюме, яке потрібно подавати щороку та обов’язково.

Хто звільняється від подання цієї форми 390?

Відповідно до статті 71.1 Положення про ПДВ, усі зазначені нижче платники податків звільняються:

- Ті, що належать до викладання в уповноважених державних чи приватних центрах.

- Приватні класи, які включають суміжні предмети у навчальні плани Міністерства освіти.

- Послуги з догляду за дітьми в освітніх центрах, що надаються в інтерлективний час.

- Послуги охорони здоров’я для людей, які виконуються професіоналами в галузі медицини з офіційною кваліфікацією, наприклад, у випадку госпіталізації, діагностики та лікування захворювань. У цьому просторі послуги голкорефлексотерапії, косметичної хірургії, натуропатії, точкового масажу та мезотерапії не включені.

- Діяльність, яка продається за авторським правом, така як професійні послуги, пов’язані з художниками-пластиками, ілюстраторами, письменниками, літературними та графічними співробітниками, також включає співпрацю з друкованими ЗМІ.

- Ті операції та послуги, які пов’язані зі страхуванням, перестрахуванням та капіталізацією.

- Послуги, що надаються фізичним особам у різних фінансових операціях.

- Оренда будинків, а також доставка сільської та не забудованої землі.

- Поштові послуги, такі як доставка поштових марок та законний платіжний штампований ефект, якщо ціна не перевищує вартості випуску. Індивідуальні кур'єрські послуги не включені.

- Усі культурні та спортивні заходи, що здійснюються суб’єктами соціального характеру, навіть якщо вони є приватними. Сюди входять музеї, пам'ятники, зоопарки та бібліотеки.

Яка різниця між моделлю 390 та моделлю 303 податку на додану вартість (ПДВ)?

El Форма ПДВ 303, є моделлю, яку потрібно щоквартально подавати до Агенції державної податкової адміністрації (AEAT) для декларування та сплати ПДВ. Ця модель повинна бути представлена як компаніями, так і приватними особами обов'язкового характеру, лише деякі з них звільнені від цього податку.

Поки Форма ПДВ 390Це декларація, яка робиться щороку, і в ній узагальнено всю інформацію, що відповідає формі 303, представлену та пояснену в попередньому параграфі. Це також здійснюється через Податкове управління.

Коли слід подавати форму 390?

Ця форма 390 повинна подаватися щороку протягом перших 30 календарних днів місяця січня наступного року поточного року. Якщо останні дні збігаються з вихідними або святами, тоді буде період до наступного робочого дня.

Якими засобами слід подати форму 390?

Щоб представити Модель 390, є три можливості:

- Через a електронний сертифікат: за допомогою цього методу всі платники податків, які зареєстровані у Щомісячному реєстрі повернення коштів, які перебувають у стані великих компаній або приєднані до Центральної делегації великих платників податків, зобов'язані подати декларацію з ПДВ. група юридичних осіб, державні адміністрації та ті, що мають юридичну форму акціонерного товариства або товариства з обмеженою відповідальністю.

- El Cl @ ve PIN-система або система підпису з кодом доступу: це робиться за попередньою реєстрацією у встановленого користувача, ним можуть користуватися всі ті фізичні особи, які не зобов’язані користуватися електронним сертифікатом.

- La Презентація, надіславши SMS: Це попередня декларація про те, що платники податків не зобов’язані користуватися електронним сертифікатом, це декларація через службу друку про те, що при отриманні отримується ідентифікаційний номер, який подається шляхом надсилання SMS.

Які вимоги потрібно подавати до форми 390?

Представити Modelo 390 Усі доходи та витрати, пов’язані з господарською діяльністю, повинні бути на руках. Для обґрунтування цієї діяльності потрібен рахунок-фактура для кожного з них.

У цьому випадку декларації з ПДВ ви можете вирахувати лише рахунки-фактури, а не квитки, ці рахунки-фактури повинні містити податкову інформацію самозайнятої особи, включаючи NIF.

З іншого боку, квитки та рахунки-фактури відображаються як витрати на відрахування податку на доходи фізичних осіб (IRPF). В обох випадках вони обчислюються як витрати, а податок на доходи фізичних осіб сплачується з чистого прибутку.

Інформація, наведена нижче, повинна бути врахована для заповнення інформації, необхідної у формі ПДВ 390:

- Значення між податковою базою та величиною збору з ПДВ слід приймати окремо.

- Він також повинен бути відокремлений відповідно до податкової ставки, тобто ПДВ 4%, 10% та 21%).

- Окремо за місцем походження, тобто країною доходів / витрат (національна, внутрішньогромадна закупівля, що здійснюється в межах Європейського Союзу чи позагромади.

- Відокремте залежно від того, чи є поточні витрати чи інвестиціями, такими як машини, комп’ютерне обладнання чи інші.

Як заповнити інструкції до моделі 390?

Нижче наведені кроки для заповнення форми ПДВ 390:

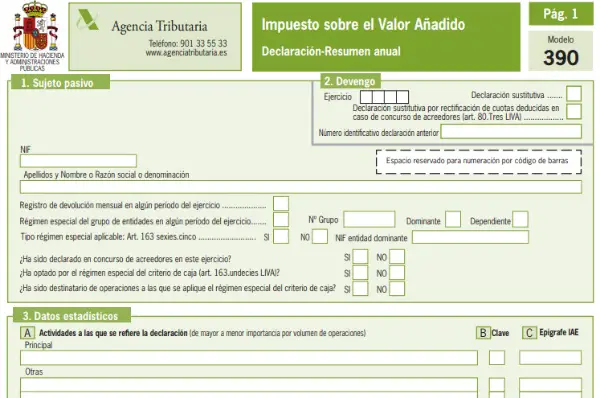

- Заповніть особу або дані платника податку: Ці дані включають NIF, повне ім'я особи або компанії. Також деталізується, зареєстрована суб’єкт у реєстрі щомісячного відшкодування чи ні. Відповідно до спеціального режиму для груп або суб’єктів господарювання, який передбачений у статті 163 Закону про ПДВ. У цій частині всі користувачі відсутні.

- Нарахування: У цій частині вказується вся робота, яка була проведена протягом року, і вказується, чи є декларація заміною. Якщо це так, слід встановити прапорець і вказати, до якого оператора воно замінено. Коли декларація є заміною, попередня повністю анулюється.

- Статистичні дані: Вказується господарська діяльність, яка була здійснена та була зареєстрована у формі 036. Якщо декларація була зроблена третіми особами, поставте прапорець D. Якщо включена декларація про спільну самооцінку, NIF та назва компанії третя особа.

- Представницькі дані: Ця частина застосовується, якщо використовується представник, і дані представника повинні бути включені. Або, люди без юридичної особи або законні представники організації. Для цього включається NIF, повне найменування автономної особи або компанії разом із податковою адресою, датою та цифровим підписом.

- ПДВ, нарахований у загальному режимі (дохід): У цій частині детально описується дохід, який визначає ПДВ, що нараховується, тобто повертається роботодавцем або компанією за загальним режимом.

- ПДВ, що підлягає вирахуванню (витрати): У цьому розділі мають бути зазначені всі витрати, які вираховуються з яких було сплачено ПДВ (зарезервуйте рахунки-фактури). Також необхідно вказати, чи стосується покупка поточний актив чи інвестицію, а також місце, де воно було здійснено (Іспанія, Європейський Союз).

- Діяльність у спрощеному режимі: Ця частина призначена для тих, хто зарахований до спрощеного режиму.

- Результат річного розрахунку: Вкажіть загальний загальний та спрощений режим, а також суму минулорічної декларації, якщо вона виявилася поверненою.

- Оподаткування з адміністративних причин: Цей розділ призначений лише для платників податків, які повинні сплачувати податки в декількох адміністраціях (Країна Басків або Наварра).

- Результати розрахунків: зазначається кінцевий результат здійснення різниці між нарахованим та вирахуваним ПДВ. Слід також додати щомісячну віддачу, доходи, що вимагаються при придбанні транспортних елементів, і результат компенсується за повернення.

- Обсяг операцій: складається зведення про поставки товарів та послуг, здійснені платником податку протягом усього календарного року в процесі здійснення.

- Конкретні операції: включені ті операції, які ще не були запитувані в інших розділах

- Пропорції: Ви повинні заповнити ті випадки, в яких застосовується правило пропорції для здійснення операцій з правом відрахування та без права відрахування одночасно.

- Діяльність з диференційованим режимом відрахування: Ця частина призначена лише для тих, хто здійснював діяльність із диференційованими режимами відрахувань.