Модель 309 Державної податкової адміністрації (AEAT) - це форма, яку необхідно заповнити відповідно до «Неперіодичні самонарахування ПДВ», це не що інше, як декларація, яка служить усім тим, хто, як правило, не зобов’язаний подавати періодичні декларації з ПДВ, через її форми 303 та 390, через які ПДВ вводиться до податкової служби на квартальній та річній основі відповідно. .

Для чого потрібен 309?

Ця модель 309 використовується часто, однак вона використовується для декларування ПДВ у різних ситуаціях, які не передбачені в моделі 303 Податкового агентства, деякі з цих ситуацій будуть наведені нижче:

- Він використовується, щоб мати можливість сплачувати ПДВ за купівлю нового транспортного засобу, яка була здійснена всередині громади.

- Ввести ПДВ тих платників податку, які здійснюють або здійснили закупівлі в рамках спільноти: товарів, доставки товарів, доставки інвестиційних товарів у нерухомість, поставок товарів та надання послуг у судових процедурах примусового виконання, таких як випадок:

– Фермери, які перебувають на спеціальному режимі для сільського господарства, тваринництва та рибальства.

– Ті платники податків, які перейшли на спеціальний режим надбавки на еквівалентність.

– Всі ті юридичні особи, які не є підприємцями, наприклад, благодійні фонди.

– Підприємці, які не мають права на відрахування вхідного ПДВ (згідно зі ст. 14. Uno.2°LIVA).

Хто зобов’язаний надати форму AEAT 309?

Всі ті, хто:

- Вони є самозайнятими за режимом еквівалентної доплати.

- Усі люди на особливому режимі Сільського господарства, Тваринництва та Рибальства.

- Всі підприємці, які не мають права на відрахування вхідного ПДВ.

- Ті юридичні особи, як-от фонди, які не входять до категорії компаній.

Як заповнювати форму 309 для подання в податкову?

Нижче наведено кроки, які потрібно виконати, щоб заповнити форму 309. Ця модель складається з кількох частин, зокрема:

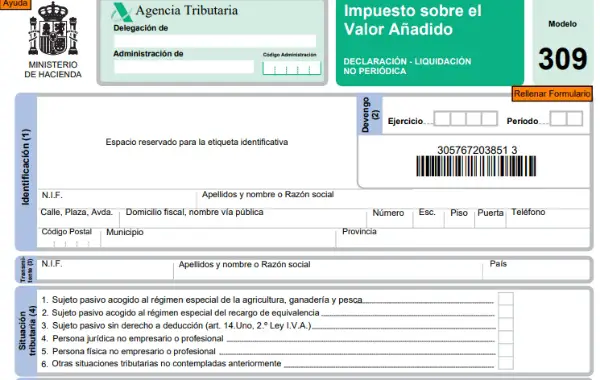

1) Ідентифікація: Це місце має бути заповнене ідентифікаційними даними, роком і періодом.

2) Передавач: Він також доповнюється ідентифікаційними даними.

3) Податкова ситуація: У цьому полі необхідно вказати тип режиму, до якого належить підприємець, що породжує обов’язок сплачувати цей податок.

4) Податкова подія: Необхідно вказати тип операції як для придбання, так і для платника податку або, в такому випадку, інші припущення.

5) Особливості та деякі технічні дані: вказати, чи здійснювалася внутрішньогромадинська закупівля транспортного засобу.

6) Поселення: У цьому місці ви повинні вказати податкову базу, на якій розраховуються як ПДВ, так і еквівалентний збір, залежно від режиму платника податку.

7) Додаткова декларація: Це у випадку, якщо він доповнює інший, який був представлений у тому самому році та за той самий період, тоді номер підтверджуючого документа має бути подано та зазначено.

8) Податковий боржник: Він повинен бути чітко підписаний і мати відповідну дату.

9) Дохід: У цьому вікні необхідно вказати спосіб оплати та номер відповідного рахунку.

Коли потрібно подавати форму 309?

Цю форму 309 необхідно подавати до податкової служби щокварталу та кожного року в такі дати:

- 1 чверть: 20 квітня.

- 2 чверть: 20 липня.

- 3 чверть: 20 жовт.

- 4 квартал: 31 січня (наступного року).

Цю форму 309 можна подати в електронному вигляді через електронну штаб-квартиру податкової служби з цифровим сертифікатом або PIN-кодом, який, якщо у вас його немає, необхідно попередньо записатися на отримання. Також існує можливість фізичного пред'явлення безпосередньо до податкової служби.