Податок на додану вартість (ПДВ) у більшості випадків є головним болем для багатьох. Цей податок повинні бути заявлені фрілансерами, професіоналами чи підприємцямиЦе непрямий податок, який, як правило, лягає на споживача і завдяки якому роботодавець виконує лише роль збирача податкового органу.

Однією з основних вимог дотримання декларації цього податку є подання Форма 303 самооцінки ПДВ. Форма, яку потрібно заповнити, може бути однією з найбільш щільних для заповнення, але вона має велике значення при наявності всіх податкових документів на сьогоднішній день, які повинна мати компанія.

Що таке модель 303?

Ця модель 303 Державного агентства податкової адміністрації (AEAT) застосовується приватними особами та компаніями, щоб мати змогу сплатити ПДВ у казначейство, це ПДВ, що стягується за рахунок-фактур, виставлених споживачам, які купують товари чи послуги. Ця модель повинні подаватися щокварталу та наприкінці року та разом із четвертим кварталом року. Це також слід сприймати як підтримку та супровід річної моделі ПДВ 390.

Коли товар купується або продається, усі споживачі повинні сплатити відповідний податок на ПДВ з рахунків-фактур; ця сума, що підлягає анулюванню, буде залежати від відсотка, погодженого податковим органом щодо суми рахунку-фактури, отже, це податок, який падає безпосередньо на кінцевого споживача, а не на самозайнятих або підприємців.

Цей податок можна отримати у Казначействі, повернувши вказаний платіж. Податок, який доведеться сплатити через Форма 303 щокварталу перед податковою службоюОтже, це буде різниця між ПДВ, який було передано до рахунків-фактур на продаж або послугу, та тим, який був сплачений на витрати.

Хто повинен подавати щоквартальну декларацію з ПДВ через форму 303?

Форма 303 повинна бути представлена у податковому відомстві фрілансери, професіонали чи підприємці які здійснюють певну економічну діяльність з операціями, що оподатковуються податком на додану вартість (ПДВ). Цю декларацію з ПДВ повинен подавати будь-який підприємець незалежно від виду економічної діяльності, що здійснюється, будь то суспільство, самозайнята особа, асоціація, кооператив, громадянське суспільство та інші подібні. І тому щодо результату декларації, серед них, щоб ввести, до нуля, до компенсації або від’ємного значення, ви зобов’язані представляти цю модель 303 щокварталу.

З іншого боку, його також повинні подати всі орендодавці нерухомості та майна, а також забудовники нерухомості.

Важливо зазначити, що виставлення рахунків-фактур повинно бути актуальним, з відповідними датами, які охоплюють період декларування, щоб уникнути незручностей перед податковою службою.

Коли потрібно подавати форму 303?

У випадку самозайнятих, декларація з ПДВ повинна подаватися щокварталу. Якщо мова йде про компанії, які мають великий товарообіг, вони повинні робити це щомісяця. Наступні терміни для щоквартальної самооцінки вказані нижче:

- 1 триместр: включає рахунки-фактури, складені з січня по березень. Термін презентації до 20 квітня.

- 2 триместр: включає рахунки-фактури, складені з квітня по червень. Термін презентації до 20 липня.

- 3 триместр: рахунки-фактури, складені з липня по вересень. Кінцевий термін подання до 20 жовтня.

- 4 триместр: рахунки-фактури, складені з жовтня по грудень, додатково також річний звіт. Дедлайн до 30 січня.

Примітка: якщо декларація форми 303 подається в електронному вигляді, то розрахунковий період на 3 дні менше.

Які вимоги необхідні для заповнення форми 303?

Для заповнення форми, що відповідає моделі 303, необхідно мати під рукою усі понесені доходи та витрати, а також рахунки-фактури всіх з них як підтримку, щоб мати змогу обґрунтувати це. Крім того, це повинно дотримуватись і бути в межах квартального терміну, який повинен бути оголошений.

Як слід заповнити форму 303 для самооцінки ПДВ?

Для заповнення форми 303 виконуються наведені нижче кроки:

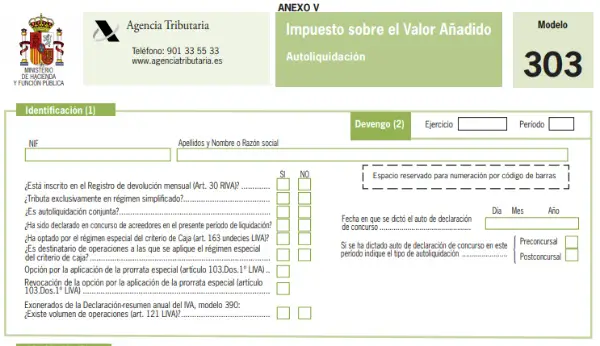

1) Розділ 1. Посвідчення особи: у цьому розділі ви повинні заповнити всі ідентифікаційні дані

2) Розділ 2. Нарахування: відповідає фінансовому року та періоду, до якого відноситься самооцінка, тобто якщо це:

- Перша чверть (І квартал).

- Друга чверть (ІІ квартал).

- Третя чверть (3Т).

- Четверта чверть (Q4).

У цьому розділі також є ряд вікон, які стосуються економічної діяльності. Ви повинні встановити прапорець Так чи Ні відповідно.

3) Розділ 3. Поселення: У цьому розділі розрахунків поля потрібно заповнювати досить ретельно, оскільки саме в цій частині відображатиметься нарахований ПДВ (тобто той, що стягується з клієнтів) та ПДВ, що підлягає вирахуванню. (Той ПДВ, який виплачується постачальникам), то слід мати на увазі та проконсультуватися з податковою службою, що таке франшизні витрати та у якому відсотку, оскільки не всі витрати вважаються франшизою.

Цей розділ, залежно від режиму ПДВ, розділений на дві частини:

- Загальний режим: у цій частині результат складається з різниці у розрахунку нарахованих квот з ПДВ мінус сума ПДВ із рахунків-фактур на витрати або постачальників. Він є одним із найбільш часто використовуваних у випадку самозайнятих і повинен бути заповнений таким чином:

ПДВ, нарахований

* Коробки з 01 по 09: у цих вікнах з’являються три рядки та три стовпці. Перший стовпець стосується податкової бази, другий стовпець стосується застосовуваної ставки ПДВ (або 4%, 10%, або 21%), а третя колонка відповідає введеному ПДВ. Якщо серед нарахованого ПДВ є товари чи послуги з різним ПДВ, то для кожного застосованого відсотка потрібно використовувати рядок, якщо нараховується лише один відсоток ПДВ, буде заповнений лише один рядок.

Якщо ця форма 303 заповнюється в електронному вигляді, у цьому розділі при заповненні перших двох полів розрахунок плати здійснюється автоматично.

* Коробки 10 та 11: Якщо у вас немає спільноти CIF, вам не слід заповнювати ці поля. Якщо навпаки, якщо вона є власністю, то у графі 10 має бути введена оподатковувана база відповідних придбань товарів та послуг у межах спільноти, здійснених протягом розрахункового періоду, і таким чином система буде обчислювати отриманий результат квота у графі 11.

* Коробки 12 та 13: у графі 12 ви повинні ввести оподатковувані бази, а також ті збори, нараховані протягом періоду розрахунку за рахунок інвестицій платника податку, тобто це ті рахунки-фактури, які не включають ПДВ, але які вимагають від одержувача отже, ліквідувати операцію та передати податок.

* Графа 14 та 15: ці поля слід записати, якщо коригувальні рахунки-фактури, за замовчуванням, повернення були зроблені протягом кварталу або до яких були внесені будь-які зміни. Якщо рахунок-фактура повернув кошти, відповідна база та результат при застосуванні ПДВ повинні мати від’ємний знак.

* Коробки з 16 по 26: у цих вікнах повинна відображатись діяльність самозайнятих людей, які займаються купівлею та продажем, але перебувають під особливим режимом ПДВ, тобто це місце, відведене для надбавки еквівалентів. У цьому розділі ПДВ застосовується не безпосередньо до самозайнятих, а до постачальників, отже, клієнти, які перебувають під цим режимом, повинні бути відображені в цих полях, беручи до уваги, що: якщо рахунки мають 21% ПДВ, надбавка становитиме 5,2%, для тих, хто має 10% ПДВ, - 1,4% надбавки, а при застосуванні 4% ПДВ - надбавка 0,5%.

Подібним чином, якщо будь-яка зміна будь-якого з цих рахунків-фактур, як у випадку з графами 14 та 15, тоді вона повинна бути внесена до граф 25 та 26.

* Графа 27: у цьому полі повинна відображатися загальна сума нарахованого внеску, який відповідає сумі всіх результатів стовпця розстрочки. Як зазначалося вище, якщо заповнення моделі здійснюється в електронному вигляді, то ця сума обчислюється автоматично.

Податкові податки

* Графа 28 та 29: у цих вікнах має бути розрахована оподатковувана база всіх поточних закупівель бізнесу, беручи до уваги витрати, що підлягають вирахуванню, та отриману квоту ПДВ

* Графа 30 та 31: ці поля потрібно заповнювати, як і в попередньому випадку, але лише тоді, коли були придбані довгострокові активи, як у випадку з машинами.

* Графа 32 - 35: у цих коробках повинні бути вказані всі покупки інфрагромади, які пройшли через митницю та мають рахунок-фактуру DUA, розмежовуючи інвестиційні та поточні товари.

* Графа 36 - 39: у цьому полі (36) повинна відображатися оподатковувана база покупок, здійснених у Європейському Союзі, які відповідають поточним та інвестиційним товарам. Це лише в тому випадку, якщо у вас є інтерактивна спільнота CIF.

* Коробки 40 та 41: ці поля призначені для виправлення даних, тобто як би це було додаткове твердження.

* Графа 42: реєструються компенсації, отримані, якщо ви є самозайнятою особою за спеціальним режимом сільського господарства, тваринництва та риболовлі.

* Коробки 43 та 44: якщо були здійснені будь-які інвестиції, такі як придбання машин, технологій та інших, перед початком господарської діяльності, квота з ПДВ повинна бути оголошена у графі 43, але якщо це останній квартал року, вона також повинна бути заповнена вікно 44.

* Графа 45: тут збирається загальна сума, яку можна відняти.

* Графа 46: ця графа відображає віднімання граф 27 і 45 і, отже, відповідає результату самооцінки ПДВ. Випадків може бути два: якщо результат позитивний, цю суму потрібно повернути податковому органу, якщо результат негативний, це означає, що ви заплатили більше ПДВ, ніж було нараховано, а отже, її можна компенсувати.

- Спрощений режим: у цьому спрощеному режимі ПДВ заповнювати мають лише ті самозайняті, які беруть участь у об’єктивній оцінці (модулі). Якщо в попередньому розділі було зазначено, що ви працюєте лише за загальним режимом, ця частина не з’явиться. Якщо, навпаки, ви повинні заповнити цей розділ, можна буде помітити, що модулі, передбачені в замовленні, зазначені, що вказує на ПДВ, нарахований на продаж. Потім буде вирахувано ПДВ, що підлягає відшкодуванню для поточних операцій, в цьому випадку не включаючи інвестиції, а додатково 1% від нарахованого ПДВ буде додано на витрати, які важко виправдати.

Важливі зауваження:

- Результат: відображається кінцевий результат декларації.

- Компенсація: якщо результат, отриманий у графі 71, є від’ємним, тут можна ввести суму, щоб Податкове управління могло її компенсувати.

- Без економічної діяльності: якщо протягом усього кварталу господарської діяльності не було, необхідно також пред'явити форму 303, навіть якщо її потрібно залишити порожньою, і цей прапорець потрібно встановити.

- Повернення коштів: Ви можете вимагати від Податкового органу повернення суми, якщо результат розрахунку є негативним, і це в останньому кварталі року.

- Дохід: ви повинні повідомити номер рахунку, де Податкове управління має стягувати ПДВ.

- Додаткове: ця частина призначена для тих, хто подає додаткову декларацію, якщо така є, має бути доданий доказ самооцінки декларації, яку потрібно доповнити.

За допомогою цих кроків ви тепер можете подати форму самооцінки ПДВ 303 та заповнити цю вимогу, що відповідає економічній діяльності.