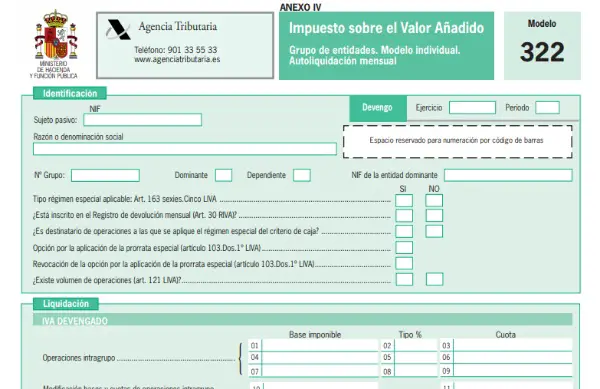

Модель 322 відповідає окремій моделі, яку вони повинні подати бізнесмени або професіонали, які входять до "Групи підприємств", з метою декларування всіх операцій, здійснених у попередньому місяці. Це інформаційна модель, за допомогою якої не здійснюється розрахунків, лише результат цієї процедури буде включений до сукупного розрахунку, який буде представлений материнською організацією.

Хто повинен представити цю форму 322?

Відповідно до регуляторних умов, ця форма 322 повинна бути подана усіма тими платниками податку на додану вартість (ПДВ), які є частиною "Група суб'єктів", як встановлено у ст. 163. Один із LIVA та який вирішив застосувати спеціальний спрощений режим, передбачений у гл. IX, Розділ IX Закону 37/1992 від 28 грудня про податок на додану вартість.

Якщо говорити конкретніше, то всі суб’єкти, виключені з подання форми 390, повинні заповнити конкретний розділ форми податкової самооцінки, або 303, або 322.

Які терміни подання форми 322?

Терміни подання заявок на самооцінку, що відповідають моделі 322, будуть виконані в Перші 20 календарних днів наступного місяця наприкінці відповідного щомісячного розрахункового періоду, за винятком останнього розрахункового періоду року, який відбудеться в «перші 30 календарних днів наступного місяця січня, разом із цим буде додано заяву щорічне резюме, яке повинні подавати індивідуально всі суб’єкти, що входять до групи.

Які форми представлення форми 322?

La презентація моделі 322, відповідно до індивідуальної моделі, яку повинні пред’явити платники податків, які належать до групи суб’єктів, мають можливість подати декларацію в електронному вигляді через електронну штаб-квартиру податкової служби, за допомогою електронної довідки або Cl @ див. ПІН. Якщо у вас немає сертифіката або ПІН-коду, ви повинні запросити зустріч, щоб отримати його в тому самому агентстві. Цей сертифікат або ключ використовується системою для ідентифікації особи, яка декларує.

Вся процедура повинна проводитися через Інтернет, однак, базуючись на знаннях, органи, відповідальні за обробку декларації, здійснюються через Департамент фінансів та фінансів у Генеральному підпорядкуванні податкового управління, зокрема в Управлінні непрямими податками. Обслуговування. Податок на трансмісію та екологічні податки.