Існує конкретний документ щодо податкової інформації тих, хто має компанію, власність або юридичну особу без юридичної особи, як встановлено Агенція державного податкового управління. Якщо це ваш випадок, тут ви отримаєте всю необхідну інформацію, щоб знати, про що йдеться в цьому документі.

Що таке модель 184?

"Зразок 184. Інформаційна декларація. Суб’єкти, що перебувають у режимі розподілу доходів. Річний звіт "

Цей документ необхідно щороку подавати до Податкового органу як інформаційну заяву про вигоди, витрати та доходи, отримані некомерційними компаніями, такими як цивільні компанії, товариство активів та будь-яка установа, що не є юридичною особою, або під перерахуванням доходу ... Оскільки він лише інформативний, у ньому буде опис таких операцій, здійснених протягом року, тому цей документ не відображає жодних платежів або витрат.

Що таке режим розподілу доходу?

Він стосується суб’єктів господарювання, які не є частиною оподатковуваних осіб ІС (корпоративного податку), для яких кожен із членів компанії повинен сплачувати податки самостійно. У межах цього типу суб’єктів ми маємо:

- Спільноти власності також включають громади власників: саме приватні контракти, що існують між кількома учасниками або партнерами, виражають право власності на актив, який є неподільним. У цьому випадку слід детально вказати відсотки участі кожного партнера.

- Лежачий спадок: відноситься до періоду часу, який настає від смерті власника до надання та передачі спадщини, що застосовується до цього виду спадщини протягом часу, коли у нього немає власника.

- Громадянські партнерські відносини без комерційної мети: це приватні контракти між двома або більше людьми, що здійснюються у співпраці, в якійсь економічній діяльності, незалежно від того, чи партнери надають власну роботу, чи з інвестицією власного капіталу. Основними та фіскальними характеристиками є:

- Компанія повинна складатися щонайменше з двох учасників.

- Його народження має збігатися з підписанням відповідного приватного договору.

- Вони повинні мати законну мету із спільним мотивом отримання прибутку.

- Кожен з партнерів повинен відповісти за виграш і збиток.

- Його можуть складати робочі партнери та капіталістичні партнери.

- Кожен з учасників повинен сплачувати свій відповідний податок на доходи фізичних осіб індивідуально, а не громаду.

У режим розподілу доходів не входять такі ситуації в громаді:

- Цивільні компанії з комерційним призначенням: цей тип компаній має власний документ про декларацію, форма 200, з 01 січня 2016 року.

- Суспільства аграрної трансформації: це громади з економічно-соціальною метою, що стосуються сільськогосподарських товарів.

- Громади, які володіють сусідніми горами: це мешканці, котрі мають житло на землі, яка використовується самою громадою.

- Пенсійні фонди: це вотчина, якою є мета, яка надається пенсіонерам компанії з боку роботодавців.

- Групи компаній: мається на увазі компанія, яка демонструє панування над іншою, прямо чи опосередковано.

- Тимчасові профспілки компаній: відноситься до профспілки протягом певного періоду декількох компаній для спільної діяльності або надання певної послуги з єдиною соціальною метою.

Яка користь моделі 184 для спільнот власників?

Цей документ є інформативною декларацією, яку необхідно щороку подавати до AEAT. Кожен партнер повинен сплатити податки за Моделями 130 та 131, що є прямими та об'єктивними оцінками відповідно, декларуючи лише відсоток, який стосується їх у компанії.

Ці суб’єкти господарювання, оскільки вони не мають власної юридичної особи, не можуть сплачувати податок на прибуток підприємств, за винятком цивільних компаній з комерційною метою, які повинні надати форму 200.

ІС необхідно оголосити, якщо це також компанія, яка здійснює економічну діяльність, де вона отримує дохід більше 3.000 євро на рік.

Ті компанії, які перебувають у режимі розподілу доходу, але зареєстровані в іншій країні та отримують дохід на іспанській території, але без проведення фінансових операцій, також не повинні подавати форму 184.

Громади власників нестимуть обов'язок представити цю модель, лише якщо вони отримують дохід, за допомогою якого можна розрахувати прибутки, витрати та вигоди кожного партнера.

О котрій годині слід подавати форму 184?

Цей документ необхідно подавати щороку протягом відповідного періоду з 1 по 31 січня року, наступного за фінансовим роком, який підлягає декларуванню.

Презентація цієї моделі здійснюється в електронному вигляді через електронну штаб-квартиру Податкового управління.

Як заповнити форму 184?

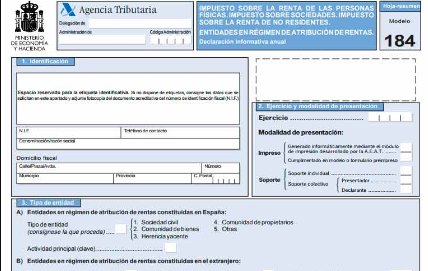

Сторінка 1.

- Ідентифікаційні дані:

Потрібно буде використовувати ідентифікаційні ярлики суб'єкта господарювання, якщо у вас його немає, тоді будуть заповнені дані, вказані там: NIF, номер контактного телефону, назва компанії чи найменування організації, а також дані, що стосуються податкова адреса.

- Вправа та спосіб презентації:

У чотиризначному форматі ми введемо фінансовий рік, який ми збираємось оголосити.

Ми також повинні вказати модальність презентації, чи буде вона надрукована чи на підтримку.

- Тип організації:

У цьому розділі ми повинні вказати тип організації за відповідним режимом приписування: зареєстрована на території Іспанії або в іншій країні, яка скасовує ІС та чистий виплату обороту. Посилається на бухгалтерський баланс продажів і доходів без урахування податків.

- Додаткова або замінна декларація:

Ми позначимо "Х" додатково, якщо нам потрібно включити дані з іншої форми 184, вже представленої з тієї ж вправи.

Ми позначимо "X" як заміну, якщо цей новий документ скасовує та замінює іншу подібну модель, вже представлену того ж року.

В обох випадках необхідно вказати контрольний номер попередньої моделі.

- Короткий зміст даних, включених до декларації:

Тут буде вказана загальна кількість реєстрацій партнерів, спадкоємців, членів громади або учасників.

- Дата та підпис:

Ви повинні ввести дату подання, підпис та роботу з відповідною посадою.

Наступні сторінки:

Кожна сторінка додатка буде містити ідентифікаційні дані:

- - NIF

- - Причина або назва компанії

- - Відповідна вправа

Види доходу, отриманого суб’єктом господарювання:

- Капітальні меблі:

Тут прибутки, отримані на території Іспанії, будуть розміщуватись та диференціюватись від прибутку, отриманого за кордоном, включаючи відповідний дохід, витрати, належний дохід та відповідні зниження.

- Капітал нерухомості:

Він здійснюється точно так само, як і в розділі про Рухомий капітал.

- Економічна діяльність:

Тут будуть детально описані заходи, що проводяться, та їх виконання. Для цього також повинен бути вказаний режим визначення врожайності, вид діяльності з відповідним кодом, заголовок IAE, якщо вони отримані в Іспанії чи за кордоном.

- Список партнерів та учасників:

У цьому розділі ви повинні ввести ідентифікаційні дані кожного з партнерів із зазначенням часу, коли вони були частиною організації, та їх відсотка участі.

У розділі, присвяченому результатам господарської діяльності, повинна бути детально описана вся інформація стосовно повних доходів та витрат.