V Španiji so davčne zahteve precej stroge, tako da so bili za vsako vrsto dela ali operacije oblikovani posebni dokumenti za njih deklaracije pred Agencijo državne davčne uprave.

Vsi smo dolžni upoštevati svoje tarifne odgovornosti, zato bomo danes videli enega od teh dokumentov, ki ga zahteva zakladnica.

Kaj je model 232?

To je dokument, ki služi davčni agenciji, prijavam zaradi povezanih operacij ali če imate odnose z državami ali ozemlji z nizko obdavčitvijo ali z drugimi besedami, imenovanimi davčne oaze.

Kaj so transakcije s povezanimi strankami?

Nanašajo se na dejanja med pravne ali fizične osebe, ki imajo družinske ali poslovne vezi. Na primer tiste operacije, ki se izvajajo med partnerji podjetja ali isto osebo, ki upravlja več subjektov ali skupaj z njihovimi neposrednimi sorodniki.

Za transakcije s povezanimi strankami morajo veljati redne tržne cene, da ne bi prišlo do kakršne koli prevare zaradi znižanja stroškov omenjenih dejavnosti.

Te cene morajo biti pravične in pravilne kot tiste, za katere veljajo neodvisni subjekti ali ljudje, ki nimajo nobene povezave, in da spoštujejo kontekst proste konkurence.

Kdo mora vložiti obrazec 232?

Ta dokument je informativne narave, ki ga morajo povezani subjekti in davkoplačevalci davka od dohodkov pravnih oseb in davka od dohodka nerezidentov stalne poslovne enote prijaviti za opravljeno poslovanje.

Tako kot tiste institucije po sistemu razporejanja dohodka, oblikovane v tujini, vendar prisotne v Španiji.

Če želite ta dokument predstaviti zakladnici, morajo biti izpolnjeni naslednji vidiki:

- Skupnost dejavnosti, izvedenih v proračunskem letu, v okviru iste metode vrednotenja, je večja od 50% zneskov institucije po uradni dolžnosti.

- Celoten obseg dejavnosti, izvedenih v proračunskem letu, je več kot 100.000 EUR pri določenih operacijah po isti vrsti in metodi vrednotenja.

- Na enak način so za predstavitev tega modela odgovorne številke, ki v istem proračunskem letu izvajajo operacije z isto osebo ali institucijo, povezane z zneski, večjimi od 250.000 EUR, če niso posebne dejavnosti.

Katere so posebne operacije?

Operacije, ki jih izvaja fizična oseba ali institucija, ki plačuje svoje honorarje v modulih, kadar ima ta fizična oseba in njeni družinski člani delež, enak ali večji od 25% družbe.

Operacije posameznikov ali institucij, ki prebivajo na ozemljih z nizkimi davki, z nekaterimi izjemami.

Prenos podjetij ali delnic ali odstotek delnic znotraj podjetja ali ustanove, ki ne kotira na borzi.

Prenos deležev nepremičnin ali neopredmetenih sredstev, kot v primeru podelitve pravice do uporabe patenta.

Kako izpolniti obrazec 232?

Če ste že prepričani, da ste del tistih, ki jih morate predstaviti, morate izpolniti ta obrazec po naslednjih korakih.

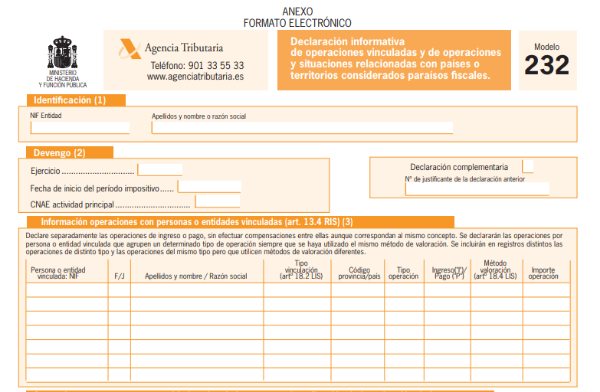

- Identifikacijski podatki: kot je običajno pri vseh modelih, je treba vnesti identitetne podatke, kot so ime, priimek, ime podjetja in NIF.

- Odsek obračunavanja: leto izvajanja se bo samodejno zaključilo, ko vnesete datum začetka tarifnega obdobja.

- Navesti morate kodo CNAE za svojo glavno dejavnost. Če je ta dokument komplementaren ali nadomestni, boste morali označiti tudi z "X". Dopolnjujoče, če želite dodati več podatkov iz že predstavljenega modela, ali nadomestite, če želite preklicati in zamenjati že predstavljeni model. V katerem koli primeru boste morali vnesti kodo modela, na katerega se sklicujete.

Polje I: Informacije o poslovanju s povezanimi osebami ali subjekti

Tu morate posamezno izpolniti vsako operacijo, ki jo izvede subjekt ali oseba, ki je v isti evidenci pod enakim postopkom vrednotenja. Če gre za različne metode vrednotenja, morajo biti tudi različni zapisi.

Kaj je treba opozoriti pri vsaki operaciji?

Vnesti je treba identifikacijske podatke povezane osebe ali subjekta, kot so imena, priimki, poslovno ime in NIF. Za tiste, ki nimajo stalnega prebivališča v Španiji, je treba navesti davčno številko matične države.

V stolpcu F / J morate navesti, ali ste fizična ali pravna oseba. Če ne pripadate nobenemu od teh dveh, lahko namestite "drugega", kot mora to storiti stalna poslovna enota nerezidenčne institucije v Španiji.

Navesti morate vrsto povezave, na kateri deluje. Tu se bo prikazalo več možnosti, kjer morate izbrati ustrezne.

Za povezane operacije, ki jih izvajajo številke s prebivališčem v državi, bo treba vnesti kodo svoje province. V primeru nerezidentov se odpre seznam možnosti za izbiro ustrezne.

V oddelku "Dohodek / plačilo" je treba navesti tiste operacije dohodka tistih, ki plačujejo, in jih označiti z "I" oziroma "P". Po vaših informacijah bo sistem navedel metodo vrednotenja. Če uporabljajo različne metode vrednotenja, bo treba postopke izvajati v različnih evidencah, tudi če so iste vrste.

Če želite končati ta prvi blok, morate vsoto vsake operacije vnesti v evre brez DDV.

Polje II: Poslovanje s povezanimi osebami ali subjekti v primeru zmanjšanja dohodka iz nekaterih neopredmetenih sredstev.

Tu bo treba vnesti identifikacijsko številko matrike davkoplačevalca. Če matična družba nima prebivališča na španskem ozemlju, kar pomeni, da nima NIF, bo treba navesti davčno identifikacijsko številko države izvora.

Vnesti je treba firmo matične institucije davčnega zavezanca.

Vnesti je treba identifikacijske podatke osebe ali povezanega subjekta, ki daje najemnine. Po tem boste našli še en stolpec F / J, v katerem boste navedli, ali gre za fizično ali pravno osebo, z možnostjo, da v tem primeru navedete »drugo«. Navedli boste tudi imena, priimke in ime podjetja.

V primeru nerezidentov morate vnesti kodo province ali države, vrsto povezave in znesek operacije.

Blok III: Operacije z državami ali ozemlji, ki se imenujejo davčne oaze

Treba je preveriti vrsto operacij, izvedenih v proračunskem letu.

Vnesite identitetne podatke osebe ali ustanove, ki prebiva na ozemlju ali državi, imenovani davčna oaza, s katero ste izvedli povezane posle. Navesti morate, ali gre za fizično ali pravno osebo, in vnesti kodo ozemlja ali države, kamor spada vaše davčno prebivališče.

Navesti morate državo ali ozemlje in znesek operacije.

Razlikovati morate vrsto operacije z naslednjimi možnostmi:

- Posedovanje pomembnih vrednosti lastnih sredstev institucij na tovrstnem ozemlju.

- Posedovanje vrednostnih papirjev kolektivnih naložbenih subjektov, ustanovljenih na tovrstnem ozemlju.

- Posedovanje vrednostnih papirjev s stalnim donosom, ki kotirajo na sekundarnih trgih na tovrstnem ozemlju.

V naslednjem oddelku morate navesti ime podjetja ali ime sodelujoče institucije, če ste v primerih 1 ali 2, ali institucije izdaje, če ste v 3.

Navedite državo ali ozemlje, ki je razvrščeno kot davčno ozemlje, njegovo kodo in znesek operacije v evrih, skupaj z odstotkom udeležbe pridobljenih zneskov, to samo za primera 1 in 2.

Kdaj je treba vložiti obrazec 232?

Ta dokument je predložen v elektronski obliki, preko spletnega portala Agencije za davčno upravo, potrebno je digitalno potrdilo.

Če ga isti davčni zavezanec ne more predložiti, lahko to stori njegov zakoniti zastopnik.

Ta model je treba predstaviti enajsti mesec po koncu tarifnega obdobja, na katerega se bo skliceval v istem dokumentu. Na splošno je to izraz, ki je podan od 1. do 30. novembra.

Ker je ta model sorazmerno nov, se lahko spremeni in je najbolje, da se zavedate vseh sprememb, ki jih je uvedla zakladnica, saj lahko povzroči spremembe v vaših gospodarskih dejavnostih.