La Государственная налоговая администрация Он имеет разные модели, поэтому все налогоплательщики, в зависимости от их деятельности и ситуации, могут декларировать налоги с соответствующими различиями и спецификациями. В случае налогоплательщиков-нерезидентов без постоянного представительства у них тоже есть свое, и здесь мы собираемся обсудить одну из этих моделей.

Что такое модель 210?

«Модель 210. ИРНР. Подоходный налог для нерезидентов без постоянного представительства »

Это документ, целью которого является представление декларации по личному подоходному налогу или подоходному налогу с лиц, которые не являются резидентами и не имеют постоянного представительства в Испании. Включает выплаты по доходам, полученным иностранцами на территории Испании.

Кто должен подавать форму 210?

Заявители, которые обязаны предоставить этот документ в AEAT, должны быть включены в следующие группы:

- Физические лица, являющиеся гражданами другой страны, которые временно проживают на территории Испании по работе, например, те, кто работают дипломатами, делегированные сотрудники в Испании, консульские должностные лица и т. Д.

- Юридические лица, такие как компании и учреждения, которые не имеют резиденции в Испании, но, тем не менее, получают льготы на территории Испании и не декларируют общий подоходный налог с населения. Как владельцы недвижимости, расположенной на территории Испании, которые получают выгоду от соответствующих договоров аренды.

- Любое юридическое лицо, учреждение или компания, которые осуществляют финансовые операции в Испании и подпадают под «Режим распределения доходов, установленный за границей».

Когда человек может считаться налоговым нерезидентом?

Гражданин другой страны может считаться налоговым нерезидентом в следующих ситуациях:

- Кто находился на территории Испании более 183 дней в том же календарном году. В любое время меньше указанного не будет считаться налоговым нерезидентом.

- Любое физическое и юридическое лицо, чей доход и основной финансовый год приходятся на Испанию.

- Неразлученный супруг, несовершеннолетние дети которого проживают на территории Испании.

Когда следует подавать форму 210?

В зависимости от типа дохода существуют разные сроки представления данной модели:

- В случае прибыли, полученной от передачи недвижимости, будет предоставлен период в 3 месяца с момента продажи недвижимости.

- В случае доходов от недвижимости, например, за счет сдачи в аренду помещения, документ должен быть представлен после даты взимания арендной платы.

- Для всех остальных видов доходов:

- В случае самооценки с выплатой дохода: они должны подаваться в конце каждого квартала, в апреле, июле, октябре и январе, в период с 1 по 20 каждого из этих месяцев.

- В случае самооценки с суммой равной нулю она будет представляться только в период с 1 по 20 января каждого года.

- В случае самооценки с запросом на возврат, форма должна быть отправлена после 1 февраля года, следующего за датой получения пособия.

Как должна быть представлена форма 210?

Этот документ может быть подан вашим прямым налогоплательщиком или законным представителем через веб-сайт Государственной налоговой администрации или в любой налоговой инспекции или сотрудничающих организациях.

В случае запроса на возврат, так как это дополнительная плата за удержание, он может быть представлен субъектом, ответственным за удержание.

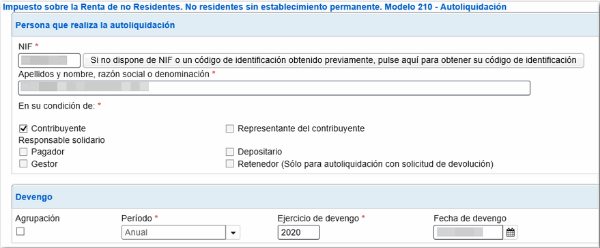

Как заполнить форму 210?

- Идентификационные данные:

Сначала вы должны указать дату получения декларируемого дохода.

Будут введены все идентификационные данные налогоплательщика с указанием того, является ли он физическим или юридическим лицом, с указанием буквы «F» или «J» соответственно.

Необходимо будет указать налоговый идентификационный номер страны вашего проживания.

В репрезентативном поле необходимо ввести все соответствующие данные, если таковые имеются.

Все данные субъектов, которые платят такую арендную плату, таких как их арендаторы, покупатели недвижимости, слуги и т. Д., Будут введены таким же образом.

- Полученный доход / налоговая база

В этом разделе необходимо ввести:

- Сумма или сумма декларируемого дохода.

- Код страны.

- Ключи, определяющие тип дохода и соответствующий ключ валюты.

- Определение налоговой базы

- Здесь (поле 4) мы должны проверить сумму, относящуюся к полученному доходу. В случае сумм, полученных от передачи недвижимости, сумма будет размещена путем применения процента к кадастровой стоимости собственности, обычно 2%.

- В поля 6 и 7 будут помещены различные расходы на предметы снабжения и персонал, из которых они должны быть вычтены из общей суммы выручки, которая будет указана в графе 5. В графе 8 будет помещен результат вычета суммы в графах 5 минус 6 минус 7. Это определяется как налогооблагаемая база A.

- В разделе 210-C будет указана прибыль от прироста капитала, за исключением прибыли от недвижимости, которая задекларирована в форме 212. В поле 10 будет указана стоимость продажи недвижимости с соответствующим вычетом расходов. и сборы. В полях 9 и 11 следует указать дату передачи собственности и сумму покупки рассматриваемой собственности, а также сборы и расходы, понесенные в результате указанного процесса.

- В графе 12 разница должна быть помещена путем вычитания суммы в графе 10 минус 11.

- В ячейке 13 будет помещена сумма в ячейке 12 за вычетом соответствующих вычетов. Это определяется как налогооблагаемая база B.

- расчет

- В графе 14 будет указан вид налога, относящийся к декларируемому доходу.

- В ячейках 15, 16 и 17 будут указаны суммы, которые необязательно декларировать, и суммы, которые, согласно договоренности, являются ограничениями.

- В поле 18 будет указана общая сумма сбора после применения ставки к ранее определенным налоговым базам A и B. В случае отрицательного результата необходимо ввести 0.

- В графе 19 указываются вычеты за сделанные пожертвования, аналогично тому, как это делается в обычной декларации о подоходном налоге с физических лиц.

- В графе 20 будут указаны те удержания или платежи по счету, которые были произведены на основе всех сумм, которые должны быть заявлены в этой модели.

- В поле 21 будет помещен результат вычитания полей 18 минус 19 минус 20, что будет представлять собой дифференциальный сбор и сумму, подлежащую уплате.

- Дата и подпись

В этом разделе необходимо поставить подпись декларанта. Если это учреждение, то это будет подпись и НИФ законного представителя.

- запись

Здесь будет определен способ оплаты: наличными или банковским переводом, и в этом случае необходимо указать коды «CCC» соответствующего счета.

- возвращение

В этом разделе вы должны ввести владельца и учетную запись, на которую AEAT вернет деньги в случае возникновения такой ситуации.

- Окончательная подпись

Здесь мы должны отметить знаком «X» в графе, соответствующей декларанту, если он является удержателем, плательщиком, представителем, налогоплательщиком и т. Д.