Вы наверняка слышали о нем Корпоративный налог (IS) Если у вас есть компания, вам будет интересно узнать, как подавать этот налог, в какие даты делать соответствующие декларации и какой документ представлять. Вы должны знать, что у налогового агентства есть специальный документ для декларирования IS теми, кому он соответствует, и тогда мы просто поговорим о модели для этого использования.

Что такое модель 200?

«Модель 200. IS. Корпоративный налог »- это декларация или расчет корпоративного налога, который используется для декларирования прибыли, полученной компаниями или компаниями. Юридические лица, компании и учреждения, которые работают и имеют резиденцию в Испании, и их данные являются только законными.

Кто должен подавать форму 200?

Все компании и компании с юридическим лицом, проживающие на территории Испании, такие как:

- Пенсионные фонды.

- Торговые общества: SA, SL, коллективное, трудовое и т. Д.

- Фонды венчурного капитала (ВК).

- Автономные, государственные, провинциальные и местные общества.

- Временные союзы компаний.

- Группы экономических интересов.

- Фонды инвестиций в недвижимость (FII).

Есть компании, которые освобождены от декларирования этого налога, такие как: государство, местные субъекты, автономные сообщества, фонд гарантирования вкладов кредитных учреждений, банк и институт в Испании.

Субъекты, которые будут частично освобождены от налогообложения: профессиональные ассоциации, союзы, некоммерческие организации, профсоюзы работников, федерации, официальные палаты. Чья прибыль составляет полную сумму не более 100.000 2.000 евро в год. Кто имеет доход от аренды, подлежащий удержанию, не более XNUMX евро в год. Политические партии.

Когда следует подавать форму 200?

Чтобы знать, когда следует предоставить этот документ в налоговую службу, необходимо учитывать расчет 6 месяцев после окончания налогового периода. В случае, если он совпадает с календарным годом, декларация должна быть сделана до 25 июля следующего года.

Единственный способ представить эту модель - в электронном виде.

Как заполнить форму 200?

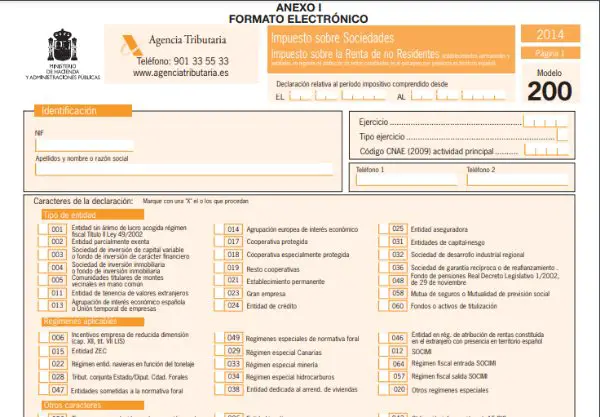

- Идентификационные данные:

Заявитель: в этой части должно быть указано название компании или название с соответствующим налоговым идентификационным номером (NIF) и различными кодами, которые могут потребоваться.

Финансовый год и налоговый период: здесь вы должны ввести дату начала и окончания периода, который необходимо декларировать. По продолжительности упражнения делятся на 3 вида, которые необходимо указать:

- Выполнение 12 месяцев, совпадающих с календарным годом.

- Осуществление 12 месяцев, не совпадающих с календарным годом.

- Физические упражнения менее 12 месяцев.

- Код CNAE:

Компания имеет четырехзначный код, присвоенный CNAE (Национальная классификация экономической деятельности), который соответствует типу деятельности, разработанной компанией, и имеет наибольшее количество акций.

- Ключи к выписке:

Он должен быть обозначен знаком «X» для различных кодов, которые соответствуют типу компании, применяемому режиму, входит ли она в налоговую группу, количеству работников, выписке из счетов и т. Д.

- Дополнительное заявление:

Этот раздел следует заполнять только в том случае, если вы хотите приложить информацию к ранее поданной форме 200, относящейся к тому же финансовому году. Для этого необходимо ввести ссылочный номер модели, которую нужно завершить.

- Дата и подпись:

Дата, личность и подпись декларанта или представителя, делегированного компанией, гарантируются. Здесь необходимо указать список администраторов и назначенных представителей.

- Бухгалтерский баланс и отчет о прибылях и убытках:

Здесь вы должны разместить все суммы, которые указывают на баланс, отчеты о прибылях и убытках, суммированные до конца финансового года. Также вариации чистого капитала.

- Урегулирование:

- Результат отчета о прибылях и убытках: в этот раздел вносятся изменения и исправления, такие как вознаграждение по налоговым базам с отрицательным статусом из других предыдущих лет или компенсационный фонд для малых компаний.

- Налогооблагаемая база по видам налога: обычно составляет 25%. Вновь созданным компаниям будет применяться пониженная ставка в размере 15% в течение первого года финансового года, что обеспечит положительное сальдо.

- Остальные вычеты: в этом разделе будут рассчитаны бонусы и уменьшение двойного налогообложения в дополнение к другим. Также удержания, выплаты в рассрочку и выплаты по счету наряду с другими корректировками. Что даст в итоге сумму для ввода или возврата.